クレジットカードの付帯保険を「選べる」サービスが登場。注意点は?

4月14日、三井住友カードがカード付帯の保険を「選べる」サービスを開始しました。コロナ禍による利用スタイルの変化を受け、選択肢を提供するサービスといえますが、カードの種類によって補償額が大きく異なる点には注意が必要です。

コロナ禍でカードの利用スタイルが多様化

クレジットカードには旅行や買い物などさまざまな保険が付帯しています。筆者は海外で入院したことはないのですが、スーツケースや持ち物を盗られたり、飛行機が遅れたりしたとき、カード付帯の旅行保険に何度も助けられています。

これが一変したのがコロナ禍です。旅行が減り、在宅中心の生活になったことで、クレジットカードの旅行保険を活用できる機会は大幅に減りました。カード選びの基準が変わった人もいるのではないでしょうか。

また、現金を避けてキャッシュレスに本格移行する人も増えています。多くの人がクレジットカードを本格的に使うようになり、利用スタイルが多様化。旅行やエンタメ以外に重点を置くカードも増えています。

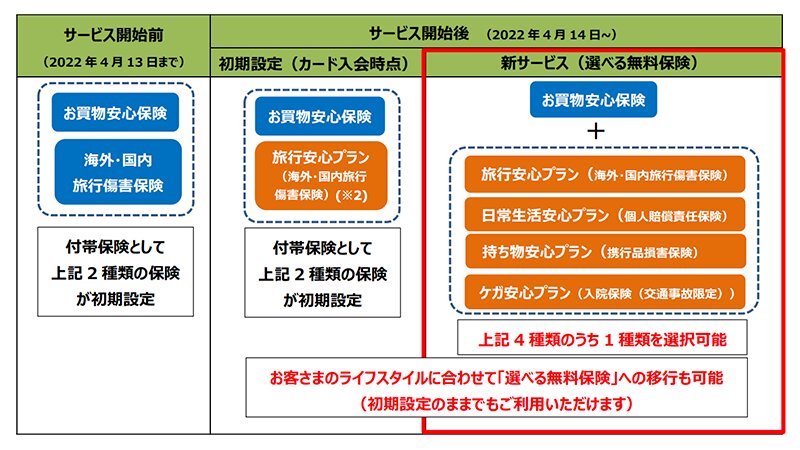

その中で三井住友カードが始めたのが、同社のクレジットカードに付帯する旅行保険を別のプランに変えられる「選べる無料保険」というサービスで、国内初としています。

選択肢として用意されているのは、次のようなプランです。

- 日常生活安心プラン(個人賠償責任保険)

- 持ち物安心プラン(携行品損害保険)

- ケガ安心プラン(交通事故限定の入院保険)

プランを変えたい場合は、毎月20日までに申し込むと翌月1日から適用され、1年間継続されます。変更できるのは1年に1回なので、よく考えて選ぶ必要がありそうです。

初期設定は「旅行安心プラン」となっており、このプランはこれまで付帯していた海外・国内旅行傷害保険と同じものとのこと。旅行保険のままで問題なければ、何もする必要はありません。

なお、三井住友カードに付帯する旅行保険には大きな変更がありました。これまで「自動付帯」だったゴールドカードなどでも、4月16日以降に出発する旅行から「利用付帯」になり、旅行代金などをカードで決済した場合のみ保険が適用されます。

変更の理由について、三井住友カードは「事前にカード決済をいただくことを前提とすることで、真に必要な会員様にご利用いただければと考えております」(経営企画部 広報室)と説明しています。

自動付帯がなくなるのは残念ですが、旅行保険の代わりに別のプランを選べるのであれば、すぐに退会せずに持ち続けようと考える人が出てくるかもしれません。

ゴールド、一般カードなどでの補償額に注意

注意したいのは、カードによって補償額が大きく異なる点です。「日常生活安心」プランでは、プラチナカードの最高1億円に対して、ゴールドカードは最高100万円、一般カードは最高20万円となっています。(詳細は重要事項説明書を参照)

100万円や20万円という補償額は、個人賠償責任保険としてはかなり小さく感じられます。このような設定とした理由について、三井住友カードは「小額の補償額であっても、会員様の一定のニーズを捉えて設定させていただきました」(経営企画部 広報室)と説明しています。

補償額などに不足を感じる人向けには、三井住友カード会員専用の「ポケット保険」を案内しています。ほかにも複数の保険会社が、オンラインで契約できる月額数百円程度のプランを提供しています。

あくまで無料の保険であり、多くの場合は有料の保険の代わりになるものではなさそうですが、利用付帯の旅行保険はいらないという人にとって、好みに合わせて最適化できるのはメリットといえるでしょう。