「Kyash」の仕様変更で事前チャージが必要に。気を付けるべき点は?

スマホ決済アプリ「Kyash」は、1月18日からの仕様変更によって指定金額入金などによる事前チャージが必要になります。いったい何が変わるのか、新しいアプリを試してみました。

筆者は2018年からKyashを使ってきたものの、その間にさまざまな機能が追加、あるいは変更されてきました。2021年2月には登録カードからの指定金額入金が終了。しかしそこから1年も経たないうちにこの機能は復活することになり、代わりに「カードリンク」機能が終了することになりました。

Kyashはその理由について、「提携先のカード国際ブランドであるVisaの新ブランドルールへの適合のため」としています。Visa日本法人によれば、「2021年4月17日から適用となった“Visaプリペイドカード利用時に残高不足分を登録してある別のVisaカードから自動的に即時チャージする機能を停止することとなった“ルール」(ビザ・ワールドワイド・ジャパン広報部)とのことです。

これまで使えたカードリンク機能では、決済時にプリペイドの残高が足りない場合でも、登録したクレジットカードやデビットカードから自動的に入金することができました。これを利用して、プリペイド残高がゼロの状態でもKyashを使い続けることができましたが、これからは事前チャージが必要になります。

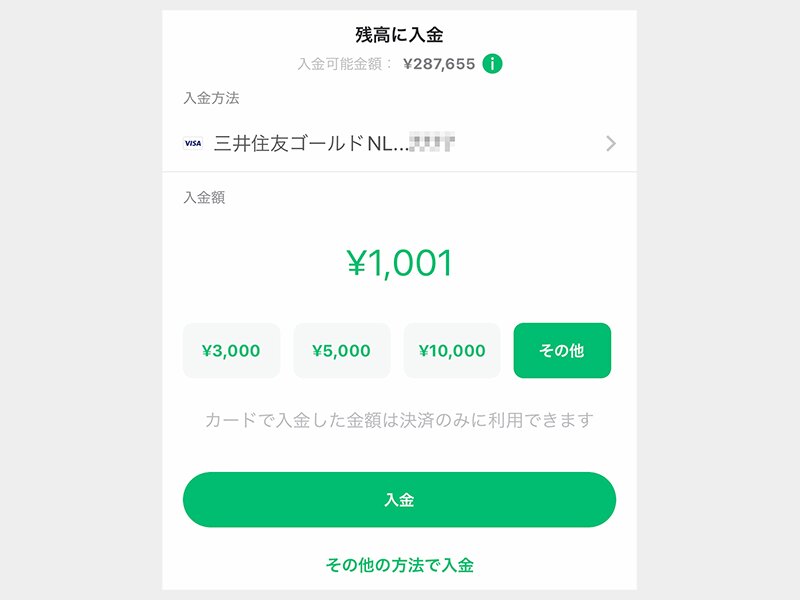

1月11日にリリースされたアプリの新バージョンでは、金額指定によるチャージ機能が復活。1000円以上であれば1円単位でクレジットカードなどから入金できます(追記:1月26日16時より最低入金額は100円に引き下げ)。1月18日以降、Kyashから引き落としの予定がある人は、それまでの間に入金しておく必要があります。

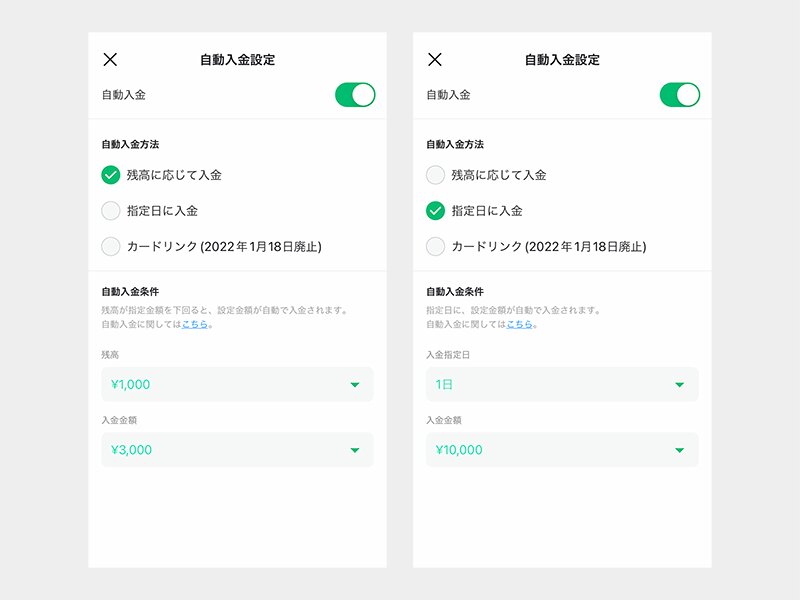

残高を常に意識しなくて済むよう、新たな自動入金機能も用意されています。残高に応じた入金では、一定金額(1000円から5万円)を下回った場合に3000円〜10万円を入金。指定日入金の場合は1日〜31日のいずれかの日を指定して1万〜10万円を入金できるようです。

定期的な引き落としがある場合、ぴったりの金額を事前に入金し続けることは難しいので、残高を常に一定以上に保つほうが安全といえます。ただ、余計な残高を持ちたくない人にとっては残念な仕様変更といえるでしょう。

入金タイミングを調整できるのはメリットか

Kyashの特徴として、アプリでお金の管理を「見える化」できる機能や、カードの利用や海外利用をロックできる機能がありました。これらの機能は、実際の支払いに使うカードの代理としてKyashを利用する、プロキシカードの特徴を活かしたものといえます。

副次的な効果として、クレジットカードから見ると支払い先がKyashになるため、通常はポイント還元の対象外となる電子マネーへのチャージでもポイントがもらえる場合があるなど、ポイ活においても重宝されています。

EコマースサイトなどにKyashのカード番号を登録しておけば、支払いに使うカードをアプリ側で簡単に切り替えられるのも便利でした。ただ、カードリンク機能がなくなることでこの点については不便になる印象です。

一方、事前チャージで注目したいのは入金のタイミングを調整できるようになったことです。たとえば「TカードPrime」は日曜日にポイント還元率が1.5%になるため、日曜日に多めにチャージしておくことで還元率を高めることが可能になります。

2月7日追記:

TカードPrime「クレジットポイント利用規約」において、ポイント対象外の利用としてKyashが挙げられています。最新の規約を確認することをおすすめします。

さらにKyashは2月上旬、クレジットカードやデビットカードを使った送金にも新たに対応するとのこと。使い勝手がよく似ているミクシィの「6gram」も2月に名称変更を予定していることから、プリペイド決済アプリの競争がさらに面白くなりそうです。