試算例を見ながら考える、教育資金は学資保険で貯めますか?(利回りの近似値を表示してみた件)

教育資金を学資保険で貯めることのメリット・デメリット、注意点を整理します。実際の試算例から利回りの近似値を算出してみました。この結果を見ながら、学資保険ってどうなの?について考えてみましょう。

*本来の正式な商品種類は「こども保険」ですが、ここでは通称である「学資保険」を使用しています。

●学資保険とは?

教育資金の準備法として挙げられる代表商品が学資保険ではないでしょうか。保険料を払い込み続けることで、教育資金のベースを作ることができる貯蓄型の保険です。

満期保険金のみの商品や、子どもの進学時期や大学在学中などに「学資金」が出るなど、内容は多様化しています。

契約者である親が、万が一、亡くなったり高度障害になったときには、以後の保険料が免除になり、その後の学資金や満期保険金は契約通り支払われるのが特徴の1つです。親が亡くなったときでも子どもに教育は受けさせてあげたい、ということから作られた保険でもあるからです。ただし、貯蓄性を上げるために、あえてこの保障を外して加入できるようにした商品もあります。

子どもが亡くなったときには、多くは、それまで払込んだ保険料の累計額程度が戻ります。

満期は子どもの年齢で17歳、18歳、20歳、22歳などがあり、保険料払込も10歳、15歳、18歳などがあります。最近は、予定利率(「予定」とあっても、契約時に確定する運用利率。割引かれて保険料が計算されます)の低下の影響などから、短期払いが増えています。

学資保険の中には、経過が順調であれば妊娠中に加入できる商品もあります(出産予定の140日前から)。契約者に万一のことがあった場合、誕生前でも教育資金を残すことができます。

●学資保険のメリット

学資保険のメリットを整理してみましょう。

・専用貯蓄として区分できる

学資保険は「教育資金専用」として他の資金と区分できる上、保険料の払込だとサボれないプレッシャーがあります。

・使い込みがしにくい

教育資金の準備は長期にわたるため、家計が厳しい時期や住宅取得のタイミング、あるいは車の買換えなどで、一時的に他に回したくなる時もあります。預金だと「ちょっと拝借」しやすいものの、学資保険は解約も契約者貸付もややハードルは高く、ブレーキに。

・預貯金や個人向け国債より有利な場合も

学資保険は契約者や子供の年齢等、あるいはプランの内容で保険料が違ってきます。現在の一部のプランにおいて、戻り率を利回り換算した場合(後述)、預貯金や個人向け国債よりも学資保険の方が有利な商品もあります(契約者30歳男性、子ども0歳のケース)。ただし、条件や内容によっては元本割れになるケースもあるので、きちんと試算して比較する必要があります。

●学資保険のデメリットや注意点

学資保険のデメリットや注意点には次のようなものがあります。

・中途解約をすると元本割れも

中途解約をすると、一定期間は「解約控除」が引かれることもあり、元本割れになる可能性があります。原則、満期まで払い続けられる金額で始めることが大事です。また、急な進路の変更などにも対応できるよう、流動性のある商品と組み合わせて準備を。

・保険会社破綻時は減額の可能性も

保険会社が破綻しても契約者保護制度があり保障がなくなることはありませんが、学資金や満期保険金等が減額される可能性もあります。契約時には財務格付けのチェックは必須です。

・長期固定金利のため超低金利期は入り時でない

学資保険は長期固定金利型の商品で、契約時に予定利率が確定してしまうので、現在のような超低金利時には不利な商品とされています。ただし、超低金利が長く続きそうなときは例外と言えることかもしれません。

●商品例をチェック

実際に商品例で見てみましょう。プランが多様化しているものの、ぎりぎり比較できる内容に条件を合わせたものが表1です。主な商品として、日本生命、ソニー生命、フコク生命、明治安田生命、JA共済の各商品を取り上げました。

ちょうど0歳から3歳未満までの児童手当である月1万5000円前後の保険料になっています。

<条件など>

==============

契約者:30歳男性

子ども:0歳・女児

保険料:口座振替、月払

学資金・満期金:200万円前後

==============

表1 学資保険比較(2020年7月現在)

(教育資金ルームより)

*学資保険の戻り率や利回りは年齢・プランなどの条件で異なります。

保険料積立期間が10年で、その後据え置いて、分割して受け取るという形のプランです。学資保険では、戻り率(返戻率)という指標が使われることが多いですが、今回は独自に「戻り率年利回り」を算出してみました。正確なものではないですが、近似値ということで参考まで。

これで見ると、個人向け国債の最低保証0.05%よりも高い利回りになっています。定期預金のキャンペーン金利の中には0.2%というものもありますが(2020年7月現在)、それよりも高めであることがわかります。ただし、市中金利が上がったときには、逆転する可能性もあります。

保険の場合、

・年払いする

・クレジットカード払いにしてポイントゲット

という方法でさらに実質利回りを上げる方法もありますね。

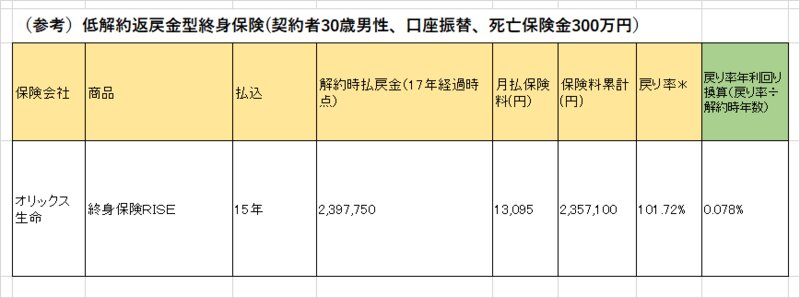

●低解約返戻金型終身保険は今?

学資保険代わりに利用されることがあった低解約返戻金型終身保険ですが、今はどうなのでしょう? 参考までにオリックス生命を例に取り上げ、試算例を見ておきましょう。

<条件など>

==============

被保険者:30歳男性

保険料:口座振替、月払

満期保険金:300万円

保険料払込:15年

解約:17 年経過で解約

==============

表2 低解約返戻金型終身保険(2020年7月現在)

(教育資金ルームより)

*戻り率や利回りは年齢・プランなどの条件で異なります。

あくまでも試算例の場合ですが、子どもが18歳になる前日に一括で解約した場合、戻り率の利回りは0.078%。部分解約にして残りの運用期間が延びれば利回りは少し上がります。また、保険料を年払いやクレジットカード払いにすれば、さらに少し上がります。

そもそもが死亡保障の保険ですので、解約するまでは保障が続きます。死亡保障不足を補いつつ学資の準備ができるという意味では、低解約返戻金型終身保険が合うケースもありそうです。

●終わりに

私は保険の販売を行っていません。フラットな立場で整理したものです。

複雑な商品ほどコストがかかり投資効率が悪いので利用すべきでない、という指摘もありますが、「学資保険だから貯められた」という家計もあります。投資効率だけではないと、個人的には思っています。

また、今のようなタイミングだと、金利が上がるまでには相当長い期間を要すると考えられるので、長期固定であっても選択肢になると思います。

ただし、保険料は紙一重ですので、試算してプラスになる内容かどうかは必ず確認して利用を。また、貯める目標額の全てを学資保険にせず、定期預金や財形貯蓄、さらに一部に「つみたてNISA」を組合わせるなどで、さまざまなリスクを軽減したいものです。

【関連コラム】

・5,000円分もらえるマイナポイント。子ども分の手続きは?親のポイントとして使える?

・新型コロナで家計が苦しい人へ。社会保険料の減免や、税金・光熱費など支払い猶予も可能です!

【関連書籍】

「マンガでわかる 赤ちゃんができたら知っておきたい教育資金の本」(共同監修)