今月の住宅ローン金利情報(2020年2月)10年固定と全期間固定は低下

2020年2月の住宅ローンの金利情報です。新規で借りる人も借り換えを検討している人も、住宅ローン金利の動きはこまめにチェックしましょう。

*コラム内の住宅ローン金利は、一般団体信用生命保険(死亡・高度障害時)の保障コストを含む表示で統一しています。

■2020年2月の住宅ローン金利の傾向

今月の住宅ローン金利は、変動金利はほぼほぼ変わらずでしたが、10年固定(固定金利期間選択型の期間10年)は金利がやや低下しました。全期間固定では、フラット35がややアップした一方で、フラット以外はやや下がるという動きになりました。

変動金利では唯一、じぶん銀行(2月9日付で「auじぶん銀行」に変更)が金利を下げました。借り換えのみですが、0.410%(▲0.047%)となり、ジャパンネット銀行とSBIネット銀行の間に割って入った形です。最低金利は変わらずジャパンネット銀行の0.399%ですが、ネット系銀行の身(利益)を削る闘いが進行している印象です。

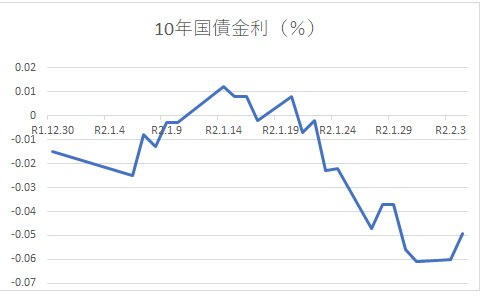

一方、10年固定とフラット35以外の全期間固定の金利が下がったのは、10年国債の金利低下を受けてのことです。下図のように、12月末時点より1月末時点の金利が下がっているのがわかります。

では、フラット35はなぜ上がったのでしょうか。それは、月半ばの10年国債金利が1つの指標になっているためと考えられます。1月中旬はやや上がっていることでも確認できます。半月前に翌月の金利が確定するソニー銀行が10年固定や全期間固定の金利を上げたのも同じ理由です。

図 10年国債の金利推移(令和1年12月30日~令和2年2月3日)

(財務省データより)

■新規で借りるときの住宅ローン金利

国土交通省「民間住宅ローンの実態に関する調査結果報告書(平成30年度)」によると、新規借り入れの50.7%が変動金利を利用しています。フラット35と全期間固定を合わせると18.1%。それぞれメリットデメリットがあることを知って選択したいものです。

以下は、金利タイプごとに金利が低い商品をピックアップしたものです。

<変動金利>

・ジャパンネット銀行「住宅ローン」0.399%《保証料なし、事務手数料=借入額の2.2%》

・住信SBIネット銀行「ネット専用全疾病保障付住宅ローン<通期引下げプラン>」0.415%《保証料なし、事務手数料=借入額の2.2%》

・SBIマネープラザ「ミスター住宅ローンREAL<通期引下げプラン>」0.415%《保証料なし、事務手数料=借入額の2.2%》

<10年固定>

・じぶん銀行「住宅ローン当初期間引下げプラン」0.55%《保証料なし、事務手数料=借入額の2.2%》

・ソニー銀行「固定セレクト住宅ローン(自己資金10%以上)」0.58%《保証料なし、事務手数料=借入額の2.2%》

・三菱UFJ銀行「ネット専用住宅ローン固定10年プレミアム住宅ローン」0.59%《保証料なし、事務手数料=借入額の2.2%》

全期間固定ではやはりフラット35が強いようです。物件が条件をクリアすれば優遇【フラット35S(Aプラン、Bプラン)】が適用されることも影響が大きいでしょう。

<全期間固定>(自己資金20%以上、団信含む)

・住信SBIネット銀行「フラット35S(保証型)【自己資金20%以上】」0.87%(Aプランは10年、Bプランは5年経過後は1.12%)《保証料なし、事務手数料=借入額の2.2%》

・ARUHI「ARUHIスーパーフラット8S【自己資金20%以上】」0.93%(Aプランは10年、Bプランは5年経過後は1.28%)《保証料なし、事務手数料=借入額の2.2%》

<全期間固定>(自己資金10%以上、団信含む)

・住信SBIネット銀行「フラット35S(保証型)【自己資金10%以上】」0.95%(Aプランは10年、Bプランは5年経過後は1.20%)《保証料なし、事務手数料=借入額の2.2%》

・ARUHI「ARUHIスーパーフラット9S【自己資金10%以上】」0.98%(Aプランは10年、Bプランは5年経過後は1.23%)《保証料なし、事務手数料=借入額の2.2%》

【参照】フラット35の金利表示に注意!

■借り換えのときの住宅ローン金利

借り換えをする場合の住宅ローンの金利も見ておきましょう。

<変動金利>

・ジャパンネット銀行「住宅ローン(借り換え)」0.399%《保証料なし、事務手数料=借入額の2.2%》

・じぶん銀行「住宅ローン全期間引下げプラン(借り換え)変動」0.410%《保証料なし、事務手数料=借入額の2.2%》

・住信SBIネット銀行「ネット専用全疾病保障付住宅ローン(借り換え)<通期引下げプラン>」0.415%《保証料なし、事務手数料=借入額の2.2%》

・SBIマネープラザ「ミスター住宅ローンREAL(借り換え)<通期引下げプラン>」0.415%《保証料なし、事務手数料=借入額の2.2%》

<10年固定>

・じぶん銀行「住宅ローン当初期間引下げプラン」(借り換え)0.55%《保証料なし、事務手数料=借入額の2.2%》

・イオン銀行「住宅ローン当初固定金利プラン手数料定率型(借換え)当初10年固定」《保証料なし、事務手数料=借入額の2.2%》

・三菱UFJ銀行「ネット専用住宅ローン固定10年プレミアム住宅ローン(借り換え)固定10年」0.59%《保証料なし、事務手数料=借入額の2.2%》

借り換えの全期間固定では、残存期間によっても異なります。

<全期間固定>(団信含む)

・三井住友銀行「ネットdeホーム(借換コース)」(20年超~25年)1.01%《保証料あり、事務手数料11000円、保証事務手数料33000円》

・みずほ銀行「みずほネット借り換え住宅ローン(全期間固定プラン)」(21年~25年)1.06%《保証料あり、事務手数料5500円、保証事務手数料33000円》

・新生銀行「パワースマート住宅ローン(借り換え)」(21年~25年)1.1%《保証料なし、事務手数料11万円》

全期間固定への借り換えをする場合は、ご自身の住宅ローンの残存期間によって有利なローンが異なります。

■実際の比較は総返済額で!

今月の住宅ローン金利を見てきましたが、ご紹介したのはあくまで金利面のみです。今回から、参考のために保証料と事務手数料、保証事務手数料についても情報を加えましたが、金利が低いことがイコール有利な住宅ローンとは限らない場合があります。

実際に比較する際には、保証料や事務手数料、団信のコストなども含めて検討する必要があります(このコラムでは団信は加入前提で金利に含めています)。新規で借りる場合も、借り換えの場合も、いくつかのローンを比較して、トータルでより有利な商品を選ぶようにしましょう。

【関連コラム】

今月の住宅ローン金利情報(2020年1月)固定はアップ、変動は最低金利が低下

【参照】

FPラウンジ 住宅ローン金利情報

カカクコム 住宅ローン金利情報