中国の保険会社による無人診断ボックス 注目すべきは生活への総合的な貢献

中国の大手保険会社「平安保険」はデジタルを使い、顧客の生活への総合的な貢献に注力することで伸びている会社である。

その平安保険が提供する無人診療所「一分鐘診所(ワンミニッツクリニック)」に実際に行ってみた。

無人診療所「一分鐘診所(ワンミニッツクリニック)」を体験してわかった目論見と課題

2019年7月に、上海交通大学内に設置された無人診療所「一分鐘診所(ワンミニッツクリニック)」を訪れた。「診療所」というより「ボックス」という方がしっくりくるたたずまいである。すぐ横には薬の自販機が併設されている。

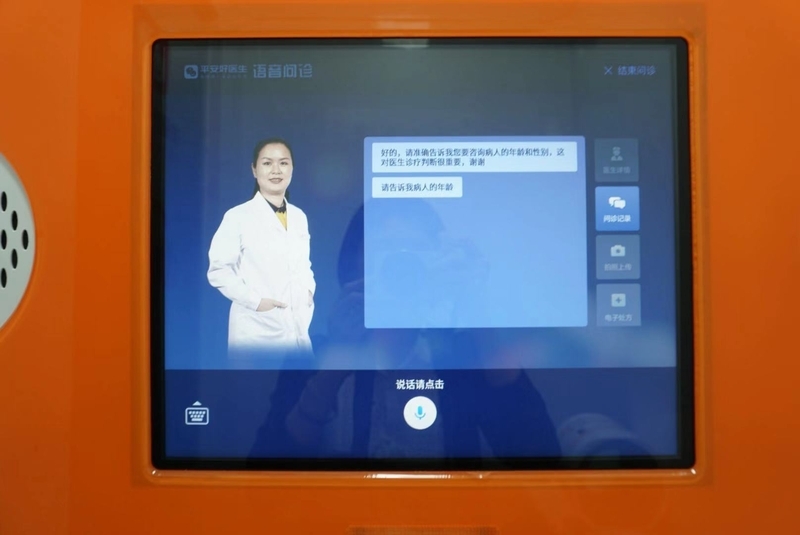

中は一畳ほどの広さで、椅子とモニター、血圧測定器が設置されている。

モニターをタップし診断を開始すると、年齢、性別などの基本情報のあと症状を聞かれた。

筆者の予想に反して、やりとりはチャットのみであり、また音声入力がデフォルト設定となっていた。キーボードでの入力も試みたものの、ピンイン入力(中国語の入力方式)での漢字変換ができず、実質的に使えない状態であった。

「お腹が痛い」という設定で診断を行なったものの、使い勝手はあまり良いとは言えなかった。

筆者の中国語力の問題もあってか音声入力がなかなかスムーズにできなかったこと、「お腹の痛い部分の写真を撮って送って欲しい」などの回答が難しい質問がなされて戸惑っていたこと、また一問一問に対する医師側の返答が遅かったことから(一度回答を送ると返信までに1分程度を要した)、なかなか診断が進まず診断完了までに20分以上を要した。

一分鐘(ワンミニッツ)と銘打たれているため、当初は一分で診断まで終わるような印象を受けたが、この「一分」というのは「一つの返答が来るまでに一分かかる」という意味なのだろうか。片手間で、スマホ上のアプリで行うのであれば問題にならないスピード感かもしれないが、わざわざボックスに入ってまで行うには、じれったいスピード感であった。

同様のサービスはスマホアプリでも提供されているため、このボックスは平安保険およびそのサービスの認知を取るという目的が大きいと考えられる。

特に上海交通大学のような名門大学であれば、若くてデジタルリテラシがあり、かつ今後比較的高額な保険商品を検討し得る、質の高いユーザの獲得にもつながりやすいだろう。

筆者が使用した際にはあまりにも使い勝手が悪かったため、逆効果にならないだろうか少し心配にもなったが、同時に「不十分なものでもまずリリースしてみる」という姿勢も中国ならではとも感じた。

すでに2019年2月時点で中国8つの省や直轄市に約1,000台導入され、利用者は300万人に上っているという。企業や大規模「社区」、ドラッグストアチェーン、高速道路のサービスエリアなどに設置されており、最近は大学が新たな設置場所と位置付けられつつあるようだ。(参考記事:「平安好医生」:無人診療所「ワンミニッツ・クリニック」の利用者が300万人を突破)

ちなみに後日、スマホアプリから同様の機能を利用したところ、テキスト入力もでき、また医師からの各質問に対して回答文面の例が表示されタップで次々質問に回答できたため、回答が非常に迅速かつ楽であった。

また、回答してもらう医師を選ぶことができるなど、ボックスでは使えなかった機能がいくつか存在していた。

最終的に処方箋を出してもらうことができ、その場でスマホ決済を行い、自宅まで届けてもらえることを確認できた。

日本でのオンライン診療:少しずつ規制緩和が進むものの実施は限定的

日本でも現在はオンライン診療が認められているが、初回は対面で受診することや、同一医師に限定した受診が原則となっている。また保険適用の対象も高血圧や糖尿病など慢性疾患に限定されている状態だ。

平安保険のサービスで提供されているようなチャットのみでの処方や薬を直接自宅に配送する行為も、現在は禁止されている。(これらの規制については、リスクが低くまた必要な人が使いやすいものとなるよう、徐々に厚生労働省主導で見直しがなされている。)

そのような中、このような中国の取り組みを紹介すると、「日本とは法規制が異なるからできる」「日本では規制緩和が難しいからできない」などの議論が持ち出されがちだ。

確かにそのような側面はある。しかし、その話をしたところで何も得られない。また日本にそのまま移植することが良いとも限らない。今ここで着目すべきは、「日本がこれをできない理由」ではなく、この事例から何を学べるか、ということではないだろうか。

参考にすべきは、高頻度で接点を取りユーザの生活に寄り添っていること

この事例の肝は単発のサービス内容ではないと筆者は考えている。

注目すべきは平安保険が、「モノ(保険)を売って売り上げを立てる」のではなく、「長期でコト(顧客体験)を提供し、平安保険を好きでいつづけてもらうこと」を重視する戦略を実行できている点だ。

伝統的な保険ビジネスは、ユーザと「保険の契約」「保険の受け取り」という1-2回程度の接点しかないことも往々にしてあり得る。

そんな中、平安保険は高頻度で顧客接点を持つ生活サービスを提供している。先にご紹介した「医師による無料問診サービス」もその一つだ。

その他にも、平安保険は、個別医師の診療予約サービス、毎日の歩数に合わせてポイントがもらえるサービス(ポイント交換のためにはアプリを開く必要がある)など、多種多様な健康関連サービスを提供している。

単発接点になってしまいがちな保険という商品の提供だけではなく、日常的に使える健康関連サービスをいくつも提供しているのだ。

無料もしくは安価にこれらのサービスを提供することにより、ユーザの平安保険に対する信頼やロイヤリティは高まり、平安保険側はサービス利用状況からユーザの状態を把握することができる。

それによって新たな保険商品の提案や見直しの提案をユーザの必要なタイミングで行うことができるというわけだ。

ユーザとしても、信頼している平安保険から自分の状況を踏まえた適切な提案をされるため、さらに平安保険へのロイヤリティは高まっていく。

あるユーザからは「私は平安保険が好きなんです、だって私の生活を支えてくれるんですから」と言われるまでの存在にまでもなっているという。日本の保険会社ではなかなか見られない状態ではないだろうか。

(参考記事:「顧客に信頼される」が最優先、徹底的な顧客志向で成功する中国「平安保険」の戦略【前編】)

伝統産業、大企業だからこその進化の可能性

「人々の不安やリスクを少なくする」という性質をもつ商品である保険を売るのが、伝統的な保険会社だろう。保険商品の販売だけではなく、人々の健康を促進したり不安を取り去るこのような健康関連サービスを提供することは、その本分の考え方とも親和性が高いだろう。

本論の「オンライン診断」領域の話に立ち戻ると、日本においてはオンライン診断領域はベンチャー企業の参入が盛んだが、保険事業を行う企業にこそ、シナジーがある分野だと考えられる。

またこのような大規模に医者を取りまとめ、無料で診断を提供することができるのも、信頼と体力がある大企業ならではではないだろうか。

平安保険の事例は、デジタル時代における伝統的産業、大企業のあり方の良い例となるだろう。今後の展開にも注目だ。