インドで注目のFintechアプリ「CRED」:ユーザの利用頻度増加のカギと今後の目論見は?

筆者は現在インドのバンガロール在住で、インドのスタートアップの動向、特にユニコーン企業に着目している。

本記事では、インドのユニコーン企業の中でも特に注目が集まっているFintechアプリ「CRED(クレド)」について取り上げる。

弊社は以前より本アプリに注目しており、2022、23年と2年連続で利用しているインド人ユーザに対してインタビューを行ったところ、一年間でアプリの機能も増え、またユーザの使い方も変化していることが見てとれた。

本記事では、サービスの進化に伴うアプリの使われ方の変化、またそこから得られる示唆をお伝えする。

2022年時点では「毎月のクレカ費用の支払い」に使われるアプリ

CREDは、2018年の創業からわずか3年でユニコーン企業になった「Dreamplug Technologies Pvt Ltd.」が開発・運営するFintechサービスである。

2024年3月時点では、クレカの明細・支払いの一元管理機能、QR決済、ローンなどの支払いに関わる機能・サービスを中心としつつ、買い物、旅行や車などの生活に関連するサービスも提供している。

筆者がインタビューした2022年11月時点では、CREDにはまだ機能が少なく、多くのユーザにとってCREDは「複数のクレジットカード費用の支払いをまとめてできる」アプリとして使われているように見受けられた。

ここで背景を補足しておきたい。

日本においては、クレジットカード費用などの支払いは、銀行口座からの「自動引き落とし」が一般的だが、インドにおいては状況が異なる。

RBI(インド準備銀行)の定めにより、一定金額以上の定期支払いは自動引き落としができないのだ。

そのため、複数のクレジットカードを持っている場合は、個別のクレジットカード会社、もしくはクレジットカードを紐づけている銀行のアプリを開き、それぞれ別々に確認/支払いする必要がある。

そのような状況においてCREDは「複数クレカの支払いを一元管理できる」という機能を提供することで、支払いの煩雑さを解消していたのである。

支払いをCREDから行うことで、ポイントやキャッシュバックも得られるため「おトク」実感を得ている方もいらっしゃったものの、筆者がインタビューした限りでは「毎月のクレカ費用の支払いアプリ」であるという意識を持たれている方が多い印象だった。

結果としてアプリが開かれる頻度も少なく、アプリを開くのは支払いを行うタイミングのみ(月1-3回程度)という方が多かった。(定性調査の結果であることに留意)

現在は、支払い関連タスクでより広く使われるように進化?

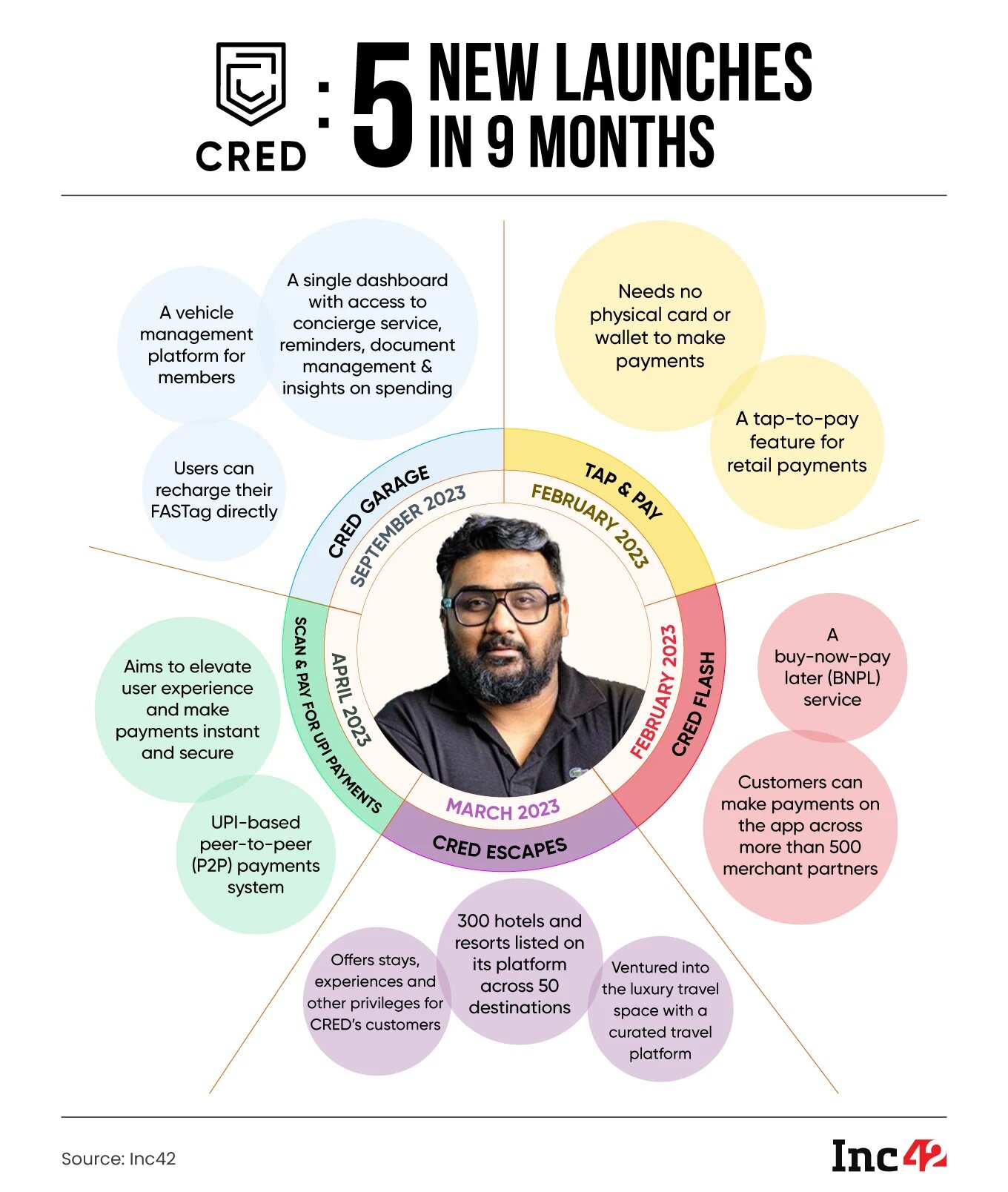

しかし2023年2月からの約半年間で、CREDは立て続けにいくつかの機能をリリースした。主に以下のようなものだ。(参考)

- 非接触決済(TAP&PAY):2023年2月開始

- 後払いサービス(CRED FLASH):2023年2月開始

- 旅行関連サービス(CRED ESCAPES):2023年3月開始

- QR決済(SCAN&PAY FOR UPI PAYMENTS):2023年4月開始

- 車関連サービス(CRED GARAGE):2023年9月開始

インタビューを実施したところ、機能が増えた結果として、ユーザがCREDアプリを開く頻度の増加傾向が見られた。(定性調査の結果であることに留意)

特に、ユーザが日常的に高頻度で利用するQR決済機能が効いたように見える。

2年ほど前からCREDを利用しているという、バンガロール在住のAさん(36歳・男性)はこのように語る。

以前はCREDを使うのは月1回くらい。毎月のクレジットカードの支払いのタイミングのみでした。でも、QR決済機能が出てきてからは、(それを使うために)たくさん開く機会が出てきました。毎日4-5回くらいですかね。

そうしたら、アプリ内の他の新しい機能を知る機会も増えました。今は、毎月のクレカ費用の支払いの他に、FASTag(インドの車のETCカードのようなもの)の管理や、光熱費・スマホ代金の支払いなどにも利用しています。

同じくバンガロール在住のBさん(25歳・女性)も利用頻度が最近上がったというユーザの一人だ。

最初は毎月のクレジットカード費用の支払いだけに利用していました。

でもQR決済も使うようになりました。払うたびに少しずつキャッシュバックがもらえてお得だからです。

それから光熱費などの支払いもこのアプリからはじめました。CREDを使っている友達への送金もこのアプリからしています。

支払い関係はここ(CRED)でオールインワンでできるし、その際にキャッシュバックももらえるので、色々なアプリをバラバラ使うのをやめて、一元化していっているという感じです。

現時点においては、QR決済機能を中心に高頻度でユーザ接点が取れる機能を作ることで、「毎月のクレカ費用の支払いアプリ」から、「支払い関連オールインワンアプリ」という位置付けに進化していったと思われる。

CREDは、企業からのクーポンや広告の掲載料、もしくはローンの手数料などから収益を挙げているビジネスモデルだ。

QR決済はそれ単体では収益を生まないが、QR決済という高頻度で発生するアクションに関する機能を提供することで、アプリを日常に使ってもらえるようになる。

単体では利益を生まない機能でも、それを利用する目的で高頻度で来訪した結果として、収益につながる他機能にも触れる・利用することが増える、というユーザの進化の流れが、今回のユーザインタビューから見えた。

ただ現時点では、2023年度(2023年4月から2024年3月)業績が未発表のため、新機能が本当に業績にプラス影響を与えたかを推測・判断することは難しい。

状況を注視し、判断を待ちたい。

※参考までに、2022年度(2022年4月から2023年3月)は、総収益費は前年度の3.5倍程度、月間取引ユーザ数が前年度比で50%以上増加と、順調に伸びている。(参考)

CREDの今後

様々な機能をリリースしているCREDだが、創業者のインタビューからは、ゆくゆくはCREDを「信用力(信用スコア)が高い人のコミュニティにしたい」という意図を感じる。

そこからは、中国のスーパーアプリ「支付宝(Alipay)」が運営している信用スコア「芝麻信用(Sesame Credit)」を意識している様子も見てとれる。

そのため、CREDは支払い関連のサービスを行うことで、ユーザの取引データを取得し、個々の信用力を測ろうとしているのだろう。

これに関しては、新たな動きもある。

2024年2月にCREDは投資信託、株式などにオンラインで投資を行うことができるプラットフォーム「Kuvera」の買収に合意した。これはCREDが投資分野に参入する予定であることを意味している。(参考)

これによりさらに取得する取引データの幅と量を増やすことを目論んでいるのではないだろうか。

ここまで見ていただいてわかるように、CREDは支払いに関連する機能を中心に提供している。しかし、創業者のKunal Shah氏はFintechアプリを作りたいわけではないという。

彼は以下のように語る。

人々は私たちがFintech企業だと思い込んでいますが、違います。私たちはライフスタイル企業です。

「支払いの利便性向上」を入り口として、どのように「信用コミュニティ」となっていくのか。

またFintech領域から始まり、どのように「ライフスタイル」にまで浸透していくのか。CREDの今後の進化に注目だ。