ベーシックインカムの損得勘定

今回の記事のポイント

日銀が引き受けた国債を財源としたベーシックインカムを仮想的に考えた場合、

1.インフレの社会的コストを勘案すると、国民一人当たり年額7万円が社会的に見て最も望ましい水準である。

2.社会的に見て純便益が発生しているのは2069年までで、2070年以降は社会的に見て純損失が発生。

3.日銀が引き受けた国債を財源としたベーシックインカムによっても、若い人ほど損をする世代間対立の構造からは逃れられない。

前回の記事「3%のインフレを我慢すれば一世帯15万円のベーシックインカムが実現できる」では、

日銀が引き受けた国債を財源としたベーシックインカムとインフレとの関係を試算したところ、3%程度のインフレを甘受できれば、国民一人当たり5万円(一世帯当たり15万円弱)の給付額が実現できる

との結論を得ました。ただし、この5万円という金額水準は、何らかの評価基準によって選ばれた金額ではなく、5万円の水準を選択すればインフレ率は3%になりますよ、というものです。

もちろん、記事では言及していませんが、こうした結論は、思い切った抽象化と大胆な仮定をもとに試算したものから得られたに過ぎませんから、一種の頭の体操、机上の計算ともいえるかもしれません。

しかし、賛否は脇に置いておくとして、ベーシックインカムを実現したいのであれば、財源問題に方を付けるしかないのも事実です。

前回の記事では、既存の税制や社会保障制度に一切手を付けることなく、国債の日銀引き受けという財政法上の禁じ手を敢えて使うことで、財源をねん出した場合について、考察しています。

そして、教えて!にちぎんのQ&Aを引用する形で、日銀の国債引き受けが禁止されているのは、「日銀による国債の直接引き受けが悪性のインフレーションを引き起こす」ためだと指摘しましたが、当然のごとく、悪性のインフレーションとは何パーセントの水準なのか、一切、記述がありません。

国債の日銀引き受けは当然インフレ率を引き上げます。そして、インフレは、さまざまなコストを社会にもたらします。

では、インフレ率の高低と社会的コストの大小はどのような関係があるのでしょうか?もし、ベーシックインカム(の財源調達)によって発生するインフレにより社会が強いられるコストと、ベーシックインカムによる便益を比較衡量したとき、前者を後者が上回るとすれば、インフレが社会全体に少々のコストをもたらすとしても、それは政策として採用されるべきであると言えるのではないでしょうか?

本記事では、ベーシックインカムの財源を国債の日銀引き受けという財政法から大きく逸脱する(と申しましても、赤字国債も同様に財政法上は禁じ手なのですが)方法でねん出した結果としてもたらされるインフレの社会的コストを試算し、ベーシックインカムによる給付総額=便益と比較することで、インフレを考慮したとしてもなお社会的に見て望ましいベーシックインカムの金額を求めてみたいと思います。インフレの社会的コストを試算するにあたっては、(大胆にも)一般的な社会的損失関数を設定していることに留意してください。

なお、前回の記事は、先ほども申し上げましたが、今回の記事にあるような社会的厚生を指標としたインフレ率の高低に関する評価はなく、単に、この程度のインフレ率だったらこのぐらいのベーシックインカムが実現できるよ、という、ベーシックインカムの金額とインフレ率の関係を指摘した趣旨であったことになります。

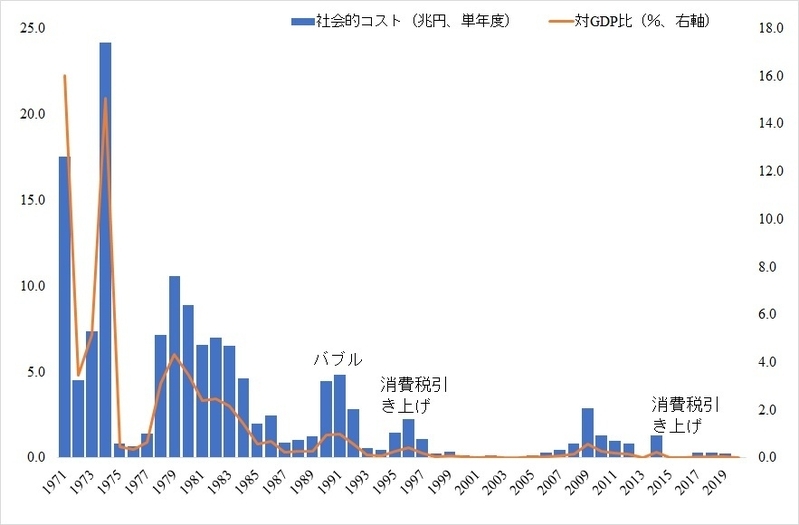

まず、1970年代以降のインフレの社会的コストをマクロ的に試算した結果が、下図になります。

この図からは、インフレ率が高い時期にはやはりインフレのもたらす社会的コストは大きかったことが確認できます。インフレ率が低位安定している近年では、インフレの社会的コストは(デフレ時も含めて)無視できるほど小さいことも分かります。

次に、こうしたインフレの社会的損失関数を前提として、ベーシックインカムとインフレ率、社会的コストの関係を試算することになります。

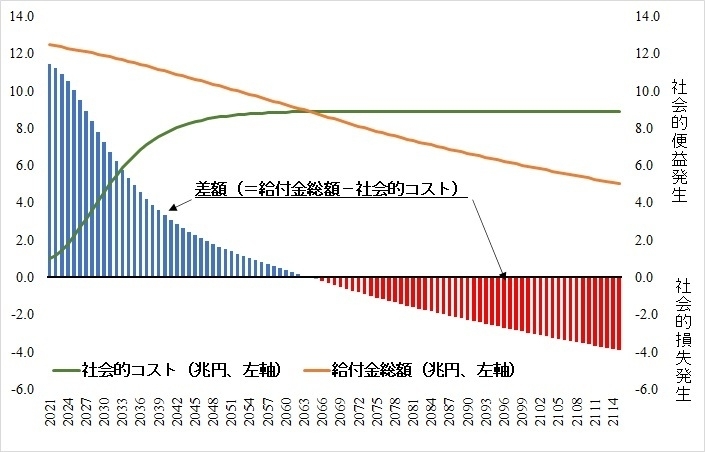

下図は、インフレによる社会的コストとベーシックインカムによる便益とその差額の関係を示した概念図です。

青い棒グラフは、ベーシックインカムによる便益がインフレによる社会的コストを上回っていますから社会的に見てネットの便益が発生している状況を表しています。一方、赤い棒グラフは、反対に、ベーシックインカムによる便益がインフレによる社会的コストを下回っていますから社会的に見てマイナスの便益=損失が発生している状況を表しています。

しかも、当初はプラスの便益だったものがある時期を境に社会的損失に変わることも分かります。これは、時間の経過とともに、日銀のバランスシートの毀損が酷くなるため、インフレによる損失効果が大きくなっていくためです。

そして、トータルで見た効果は、先の青い棒グラフの総面積と赤い棒グラフの総面積の大小で決まってきます。つまり、青い棒グラフの総面積が赤い棒グラフの総面積よりも大きければ(=社会的純便益)、時間を通してみても効果があると判断できますし、逆は逆です(=社会的純損失)。

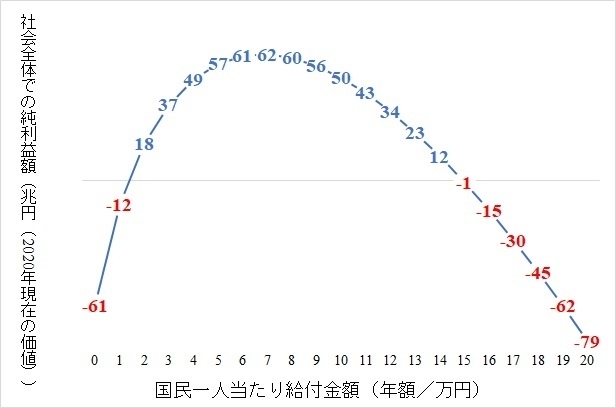

下図は、ベーシックインカムの金額と社会的純便益/純損失の関係をまとめたものになります。

この図によれば、ベーシックインカムの金額が国民一人当たり年額7万円の時に、社会的にみた純便益が最大化されているため、インフレの社会的コストを考慮した場合、この7万円が最適な水準と言えます。

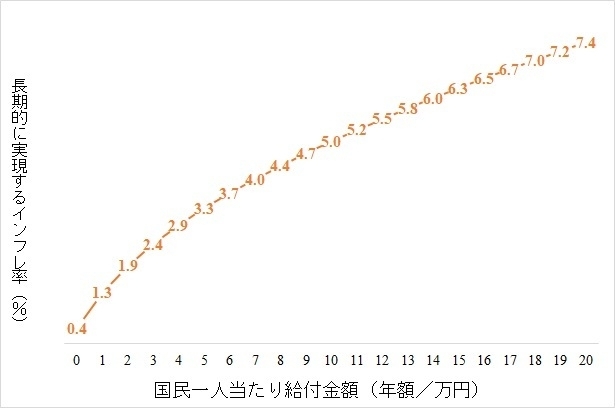

ただし、ベーシックインカム7万円の場合にはインフレ率は4.0%とかなり高い水準となります。

そして、もう一つ注意しなければならないのは、社会的に見て純便益が発生しているのは2069年までで、2070年以降は社会的に見て純損失が発生しています。

つまり、いまから50年の間に、寿命の大半を過ごせる人は得なのですが、そうでない人にとっては、社会的に見れば、懐に入ってくる金額よりも懐から出ていく金額(例えば、インフレ税などによる購買力の低下として)の方が大きいということになるのです。要するに、若い人ほど、あるいは後から生まれてく人ほど、損する構造です。

わたしたちは、いつの間にか、世代間対立の世界に舞い戻ってきてしまったようです。