ニューラルポケットがテンバガー達成!なぜ、6月になってからの新規上場は初値を大きく超えているのか?

ここ数ヶ月、新規上場株式に高値がついている

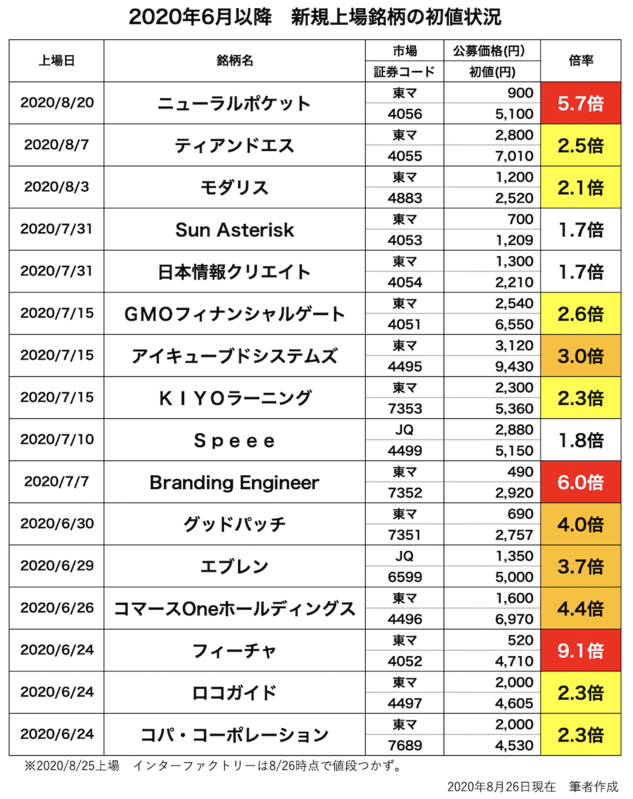

2020年6月以降、新規上場する会社には公募価格を大きく超える初値がついています。

ほとんどの銘柄が公募価格の2倍以上の価格となり、中には初値が公募価格の9倍以上になっている会社もあります。

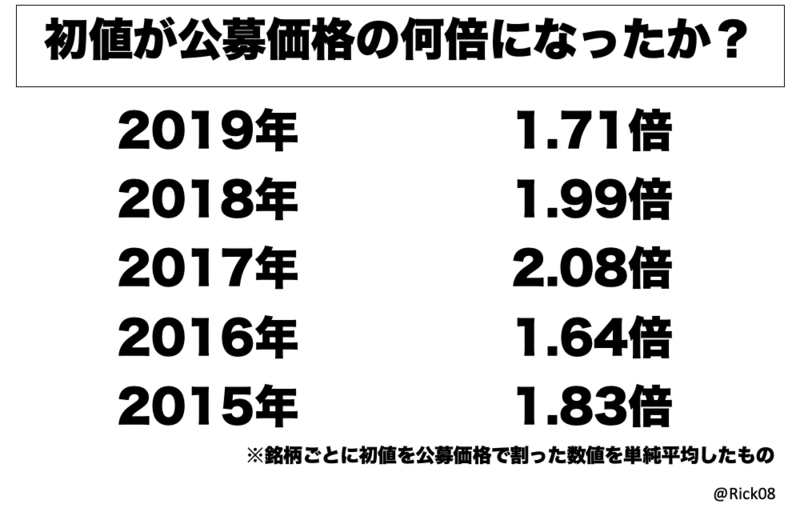

普段はどのぐらいの倍率になっているのでしょうか。直近5年について年ごとに集計しました。それがこちらです。

このように、公募価格の1倍後半から2倍といったところが初値の平均です。今年6月以降の状況がいかに活況かおわかりいただけるでしょうか?

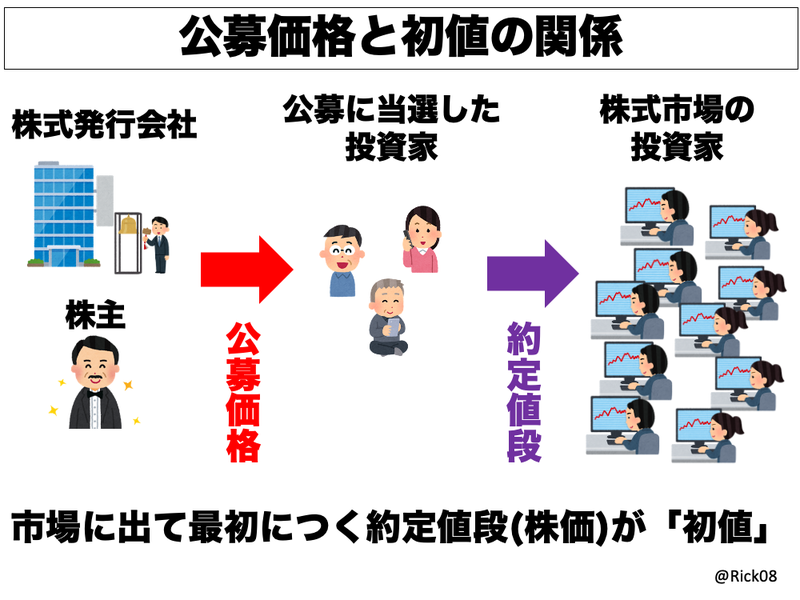

そもそも「初値」って何?

株式が新規公開される時、株式の発行会社が新規に発行する株式やすでにその会社の株主が持っている株式が売りに出されます。証券会社がその売出しのとりまとめをします。これを「公募」といいます。公募価格は業績や需要予測など様々な検討を経た上で決定されます。

新規上場の会社の株式が欲しい人は、多くの場合、証券会社に申し込みます。そして、抽選などの方法を経て誰にどのぐらい引き渡されるかが決定します。公募で株券を得た株主は、株式公開日に、証券取引所で手持ちの株を売却することができます。

証券取引所では売りたい人、買いたい人を集め、それぞれいくらでどのぐらいの量取引したいかを整理します。

需要と供給が釣り合ったところで、取引価格(約定値段)と数量が決まり、取引が成立します。

この、最初に決まる取引価格(約定値段)のことを、俗に「初値」と呼んでいます。

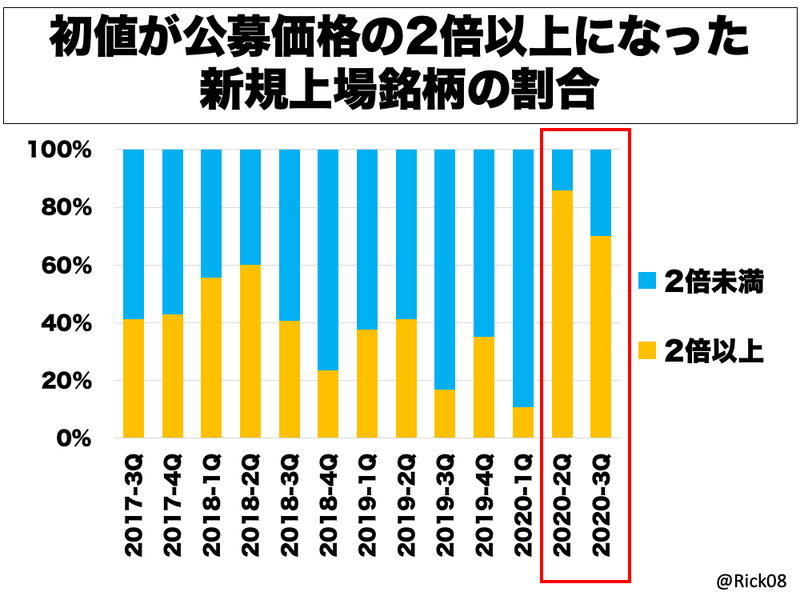

初値が2倍以上になるのは2020年2Q以降、急増。あらたなテンバガーも?

公募で買った株式の株価が、いきなり2倍以上に。そういったケースが特に2020年2Q(4−6月期)以降、急増しています。

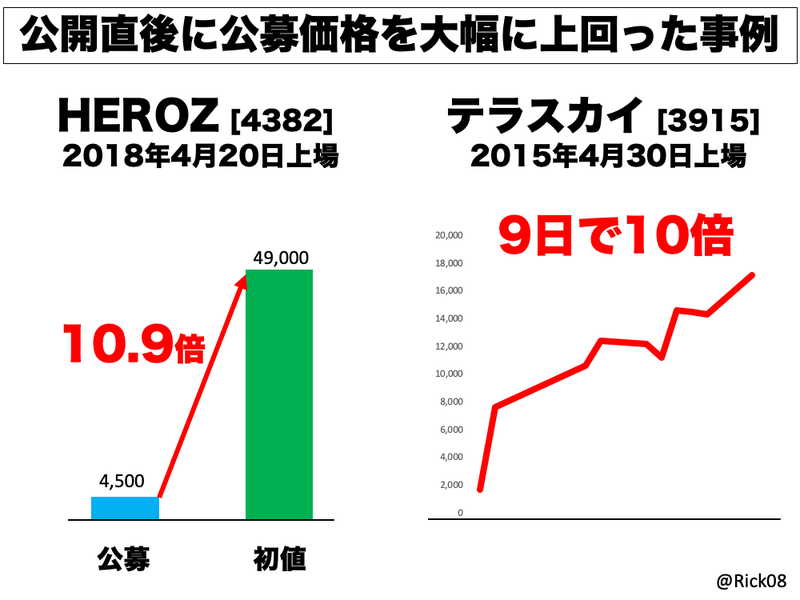

実は過去には倍どころかもっとすごい伸びをした案件もあります。

投資資金がほんの数日で10倍になるわけですから、この公募に当選した人はまさに「大当たり」だったに違いありません。

株価が10倍になることを「テンバガー」といいます。

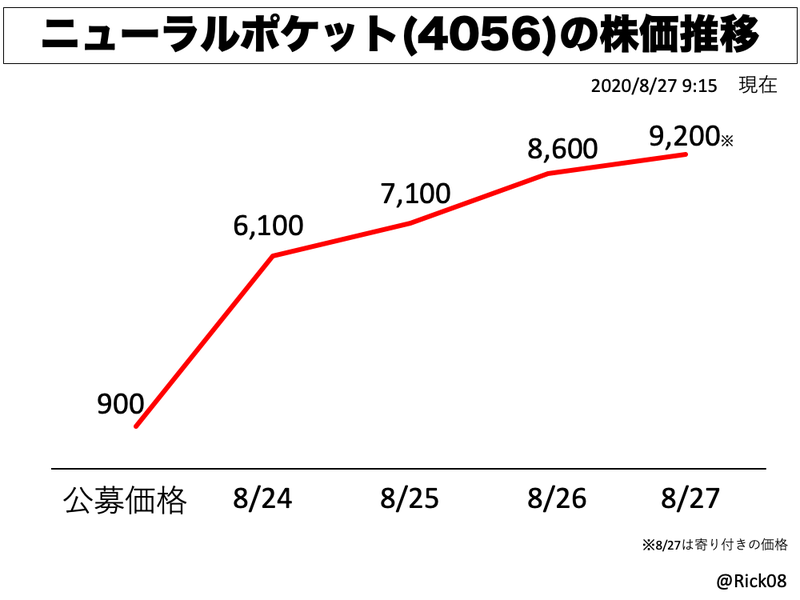

2020年8月20日に上場したニューラルポケット(4056)は、初値が公募価格の5.7倍。その後もストップ高が続き、いまやその価格は公募価格の10倍に迫っています(2020年8月26日現在)。この記事を公開する頃には、株価10倍を達成するかもしれません。そうなると、テラスカイよりも速いペースということになります。8月25日に上場したインターファクトリー(4057)も初日は人気が殺到して初値は持ち越しになりました。ともに期待が高まります。

※8/27 9:15 追記 ニューラルポケットは9,200円で寄り付き、公募価格の10倍を達成しました。8/20からの5営業日でのテンバガー達成となります。

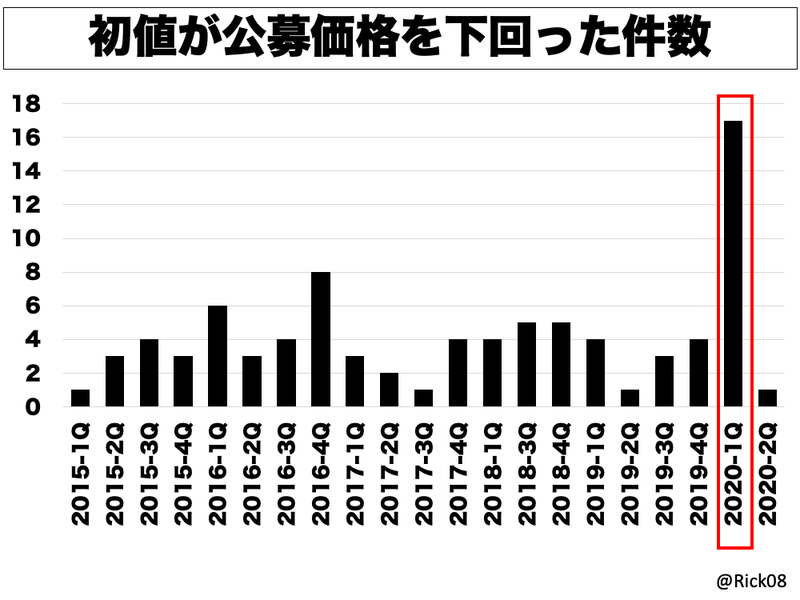

初値が公募価格を下回ることもある

もちろん、初値が公募価格を下回る場合もあります。

こちらは、直近5年間の、初値が公募価格を下回った件数のグラフです。

このように、2020年1Q(1−3月)に公開した会社では、かなりの数の会社で初値が公募価格を下回ることとなりました。その時期、ちょうどコロナショックで株価が大幅に下落していました。皆、手持ちの株を売ることに必死で、新規公開の株を買うどころではありません。需要が大きくしぼんだ結果、初値が公募価格を割れることとなってしまいました。

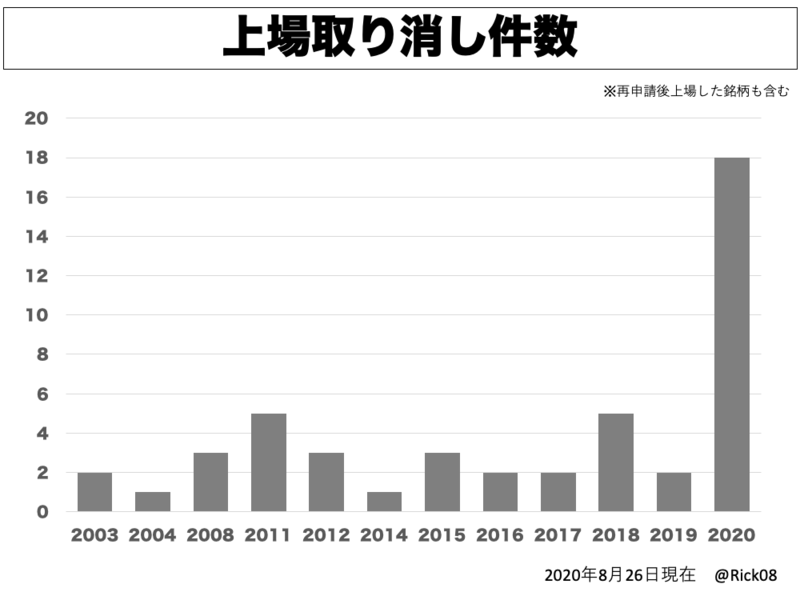

さらにこれに関連して上場の取り消しも増えました。

これほどの件数の上場取り消しが発生したのはここ20年近くで例のないことです。

なぜ、今年6月以降、好調なのか?

今年3月には、市況の急激な悪化から、初値が公募価格を下回るケースが相次ぎました。従って、それ以降に審査し、承認する銘柄については、公募価格を可能な限り保守的に設定をしていた可能性があります。いつまた急に感染状況が悪化するかわからないからです。

一方で、5月以降、株式市場はすぐに息を吹き返しました。アメリカではS&P500、ナスダック総合指数がともに史上最高値を更新しています。日本でも日経平均株価がコロナ以前の水準に戻ってきました。

株価が好調に推移する中、新規上場株式に投資家が殺到した結果、初値が公募価格を大きく上回ることになったのではないかと考えられます。

市場ではそんなお祭り騒ぎが続いていますが、実は、市場での取引価格が公募価格を大きく上回ることは会社にとっては、素直に喜べないところがあります。もちろん、株価が高ければ、その会社にとってその後の資金調達はやりやすくなります。一方で、公開時の公募価格が低すぎると、その時に調達できるお金はその分少なくなります。「もっと高く公募しておけばよかった」という気持ちにもなるでしょう。適正な公募価格の設定というのは非常に難しい問題です。

さて、今後も、この傾向は続くのでしょうか?

過去のIPO関連の記事

『スペースマーケット』の儲け方と、今後の展望について考えてみた

この記事は、いかなる意味においても有価証券の取得の申込の勧誘を構成するものではありません。本件記事の内容は筆者の個人的な研究によるものであり、正確を期していますが内容を保証するものではありません。また、記事中に言及している企業と筆者との間で特別な利害関係はありません。