官僚の信用が地に落ちた今、やるべきこと 〜やはり日本にも独立推計機関が必要だ〜

本稿の要約

・行政、官僚への信用の失墜が経済政策を歪めることは望ましくない

・特に消費税増税を実施するか否か、という判断は客観的な根拠に基いて議論されるべき

・しかしながら現在の政府の経済予測(内閣府/中長期試算)には改善すべき点がある

・政府が客観的、科学的な根拠に基づく政策議論を行うために、(1)内閣府の中長期試算に関する透明性を高めつつ、(2)非党派性と独立性が担保された「独立推計機関」を創設すべきである

モウワケガワカラナイヨ…

安倍政権が、というよりも、日本の政治そのものが揺れ動いています。現在の政情不安の最大の要因は、言うまでもなく行政の信用の失墜です。これまで、本邦の政治においては、政党・政治家の醜聞、汚職、離合集散を原因とする不安定化が起きたとしても、官僚機構が概ね盤石であったため、行政そのものが揺らぐような事態には至りませんでした。しかし、今日の状況は違います。官僚の信用が地に落ちているのです。

原因は言うまでもなく、森友学園問題、加計学園問題、日報問題、そして極めつけの財務次官によるセクシャル・ハラスメント疑惑です。私も、それなりの期間に亘って、独立行政法人という場で官僚のみなさんと仕事をしてきた経験があるのですが、私が接してきた個々の官僚の皆さんは、府省を問わず職務に対して極めて誠実であるし、人間性も、まあ一部の例外を除いては、信頼できる人たちばかりでした。その経験からも、この現状は驚きであるし、もう訳がわからない、というのが素直なところです。

しかしここでは、現在取り沙汰されているこれらの諸問題の一つひとつに言及することはしませんし、これをめぐる与野党の政治的攻防の是非についても、ひとまず脇に置くことにしましょう。私が危惧しているのは、行政に対する信用の失墜が、経済財政政策の政治的決定にゆがみを与える可能性についてです。

消費税増税は実行可能なのか

既に、多くの報道メディアで報じられているように、2019年10月に予定されている消費税増税に関する安倍総理の最終決定の期限が迫り来る中、現下の状況では、再度、増税を見送ることになるのではないか、と噂されています。つまり、ここまで行政に対する信用が失墜してしまった以上、消費税の2%の増税負担を求めることには、「国民の理解」を得られないだろう、という政治的な判断です。さしあたり現時点では、閣僚ないし主要な政治家からは、増税に対して前向き、もしくは増税そのものを可能とする努力に前向きな発言が続いていますが、今後の展開次第では、予断を許さないものと思われます。

勿論、消費税増税自体を、このタイミングで実施すべきかどうかについては、様々な専門的な見解がありえるでしょう。私は増税を実施すべきだと考えますが、専門家と言われる人たちの間でも、前回の消費税増税後に生じた家計消費の長期的な停滞を鑑みれば増税を急ぐべきではないという見方や、そもそもとして消費税増税自体の必要性を否定する人まで、意見は入り乱れています。ですが、とりあえず本稿では、その論争自体を取り上げるのは止めておきましょう。

本稿で、私が指摘したいのは、仮に官僚や行政に対する不信が原因となって消費税増税が再延期されるとしたならば、それが理由では甚だ拙い、ということです。勿論、税は政治の中心に位置するものですから、政治に対する信を欠いてしまっては、道義的な観点から増税の正当性が失われる、というのも一理あります。ですが、経済は感情や道義で動くものではなく(影響はしますが)、市場の論理に則って動くものです。増税するかしないか、という政治判断は、可能な限りの客観的、科学的な根拠に基づいて、理性的になされるべきです。かくも道義的、感情的な問題が主因となって増税の可否が決められてしまうと、それは日本経済の将来見通しにとって、撹乱要因ないしは不安定化要因となると考えられます。

経済政策を議論する環境は盤石か

繰り返しますが、増税の可否は、客観的、科学的な根拠に基いて議論されるべきです。その為には、政治家、専門家、そして国民に対して、マクロ経済と財政に関する客観的、科学的な将来見通しが提供される必要があります。現在の政策立案の態度が続くならば、日本経済はどのようになるのか、という情報を抜きにして、冷静な議論はできません。

わが国では、そのような経済の将来見通しを国民に提供する役割は、主に旧経済企画庁の流れをくむ内閣府が担っています。内閣府の経済社会システム担当政策統括官の下で作成され、内閣府に設置される経済財政諮問会議に「審議の参考として」提出される、『中長期の経済財政に関する試算』(通称: 中長期試算) それにあたります。内閣府は、概ね5年から10年程度の経済見通しを得るためのマクロ計量モデルを作成、メンテナンスしており、これを用いて、年に二回(年初と夏季)、今後想定される政策シナリオの下での経済予測を行い、その結果を経済財政諮問会議に提出するとともに、一般に公表しています。最新の推計は、平成30年1月23日推計がそれにあたります。

しかし、この内閣府による中長期試算は、残念なことに、その予測の精度があまりよろしくないことで知られています。最新版では「過去の実績も踏まえて達成する現実的なシナリオに基づく」推計を実施していると謳っており、基礎的財政収支(プライマリー・バランス)黒字化の目標年次を、2年先送りした2027年とするなど、幾分、控えめなものになっているわけですが、以下に見るように、基本的な問題は変わっていないとも思われます。

増税等の政策の意思決定は、客観的、科学的な根拠を基に決められるべき、と述べましたが、信頼性に疑念が残る推計を基に決定を下すのは、非常に危険なことです。この意味で、本邦における経済政策議論の環境は十分なものではないと言えるでしょう。

それではここで、これまでの中長期試算を振り返ってみましょう

通常、中長期試算では二通りのシナリオを設定して推計を実施しています。それは、端的に言うと、

- いろんなことが上手くいったバラ色のケース

- このまま現状を維持したようなケース

のふたつです。

ここで事が複雑になるのは、これらのどちらのシナリオが中長期試算における公式な推計なのかが明確ではない、という点です。時の政権が実行する予定の政策があるならば、それらを反映した推計を基本とするのは自然です。しかし、すぐ後で見るように、バラ色のケースが指し示す将来見通しはあまりに楽観的であり、足元の現状を顧みていないものとなっています。だとすれば、後者の現状維持を想定するケースの方が現実であるという見方もできます。

事実、両シナリオの名称は、時と伴に変わり続けてきました。

バラ色のケースは、

「成長戦略シナリオ」「経済再生ケース」「成長実現ケース」等

現状維持のケースは、

「慎重シナリオ」「参考ケース」「ベースラインケース」等

です。ここでは、前者を経済好転ケース、後者を現状反映ケースと呼ぶことにしましょう。

時々の政権によってその名が変わり続け、微妙に存在意義を変えてきた両シナリオですが、経済好転ケースが政権のアピールに利用されてきたことには留意が必要です。歴代政権は、基礎的財政収支黒字化を公約として掲げてきましたが、その達成見通しとして示されてきたのは、常に経済好転ケースでした。

では、これまでの中長期試算がどのようなパフォーマンスを示してきたか、幾つかの推計結果をまとめてグラフ化して、見てみることにしたいと思います。ですが、中身をみる前に、グラフの見方に関する注意事項です。以下で見るグラフには、平成22年(2010年)以降に公表された各推計の結果を掲載しています。しかし、全て推計値についてラベリングして見分けようとすると大変ですので、各年の推計の結果を赤線だけで示しています。この赤線のうち、前述の経済好転ケースを赤点線で、現状維持ケースを赤実線で表しています。また、最新の平成30年(2018年)1月推計については、少し太めの赤線で載せています。黒実線は、現実に生じた実績値です。

ただし、気をつけてもらいたいのは、平成22年以降、推計のために必要とされる国民経済計算(GDPなどの推計値のことです)について、基準改訂などが行われたことで、これらの実績値と推計結果は厳密に一致せずに、乖離が生じています。さらに言うならば、経済予測というのは、一度、予測を実施した後に、事後的に決定されたイベント(消費増税等)や、不測の事態(金融危機等)が次々と生じていきます。これらは当然、予測に組み入れられていない要素ですので、結果として、予測値と実現値には当たり前のようにズレが生まれます。したがって、このズレは、予測が間違っていることを直接的に示しているわけではありません。むしろ実績値と予測値がピッタリ合うことのほうが不自然、と言っても良いかもしれません。ですので、グラフをみる際には、単に「当たっている」かどうかよりも、その傾向性に着目してもらいたいと思います。

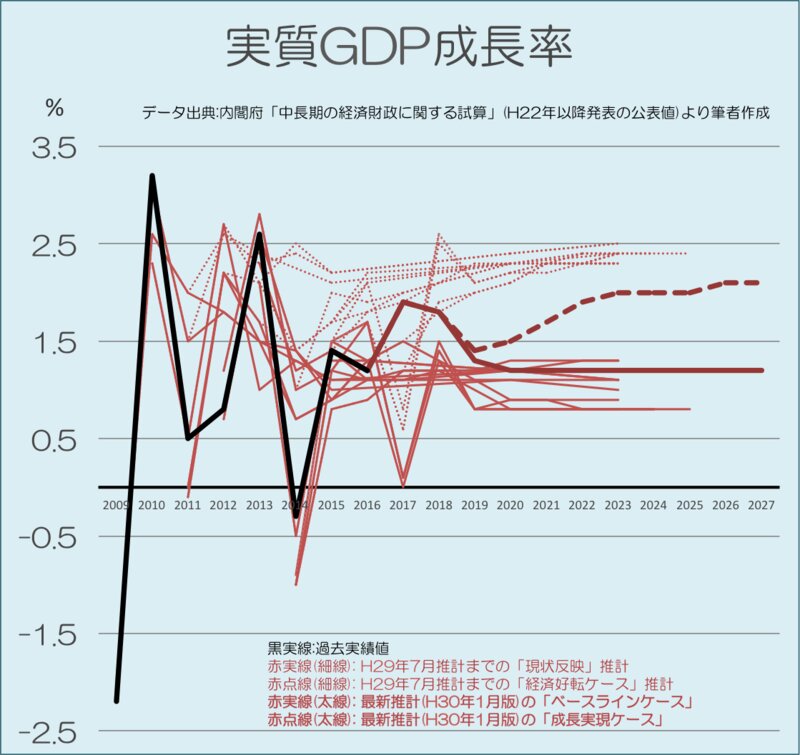

それではまず、これまでの実質GDP成長率の予測についてみてみましょう。結果をみていただくと、近年、安倍政権下で予測を上回る実績値を示している時期もありますが、全体的な傾向をみれば、推計の各時点で予測するよりも実績値が下回りつづける、つまり常に楽観的な推計をはじき出し続けてきたと言っても良さそうに思えます。

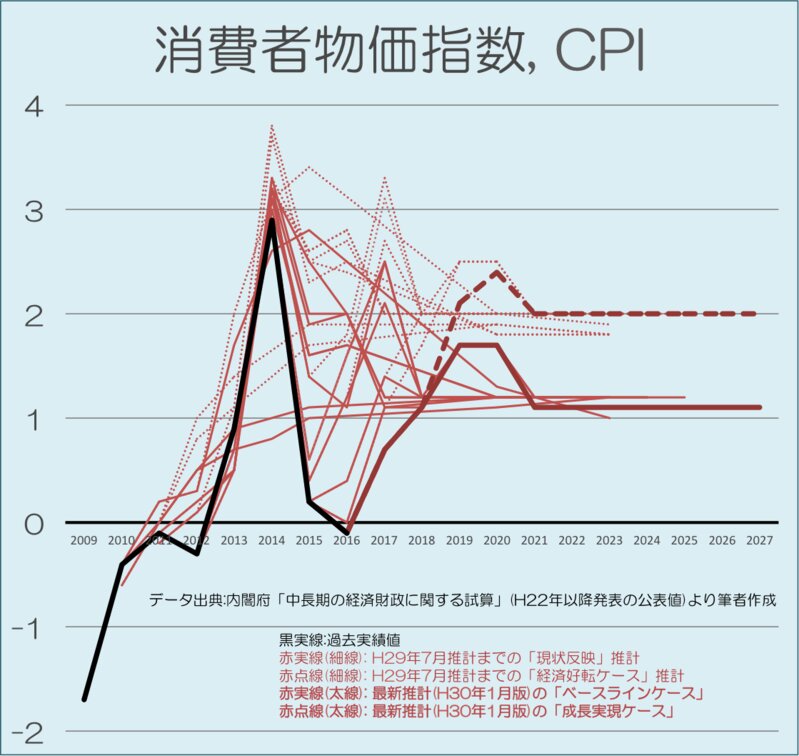

この二十年間に亘って日本経済が苦しみ続けてきたデフレを克服するために、さまざまな経済政策が打ち出されてきたわけですが、その点を確認するために消費者物価指数(CPI)の予測値について見てみましょう。ここでは、さらに過剰推計の傾向性が明確に見受けられます。前回の消費増税の際の物価上昇を除いては、デフレ克服の見通しは常に裏切られ続けてきました。特に、現状維持ケースの予測よりも、実績値が芳しくないというのは、残念な結果です。

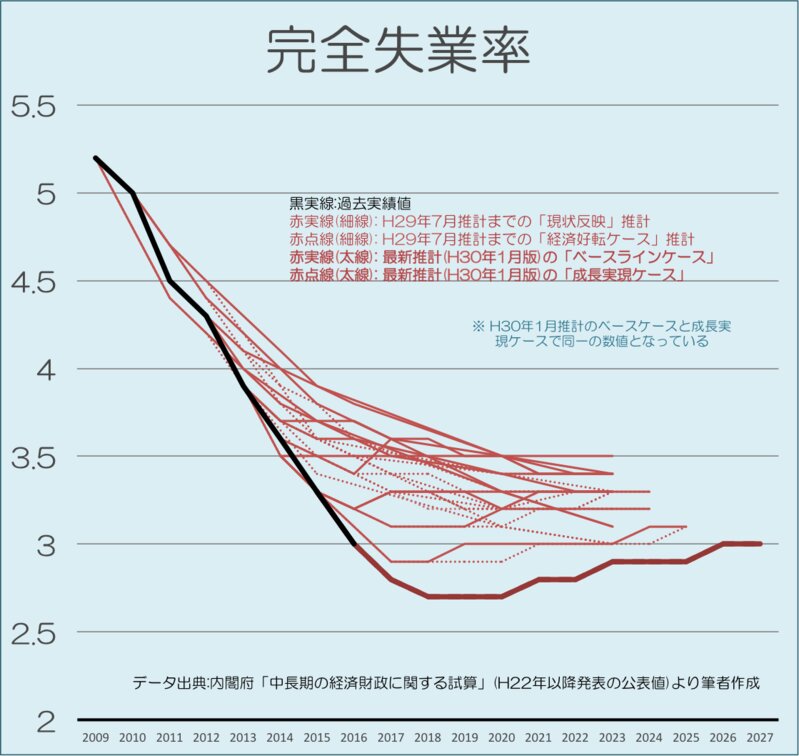

予測は常に、悪い方だけに外れてきたわけではありません。完全失業率の予測について見てみると、現実の失業率が予測値を下回り続けるという、国民にとっては嬉しい誤算が生まれていたことがわかります。勿論、嬉しい誤算だからといって、それを手放しに喜びわけにはいきません。継続的に外しつづけるということは、推計になんらかの修正が必要なのではないか、という疑念を生じさせるからです。

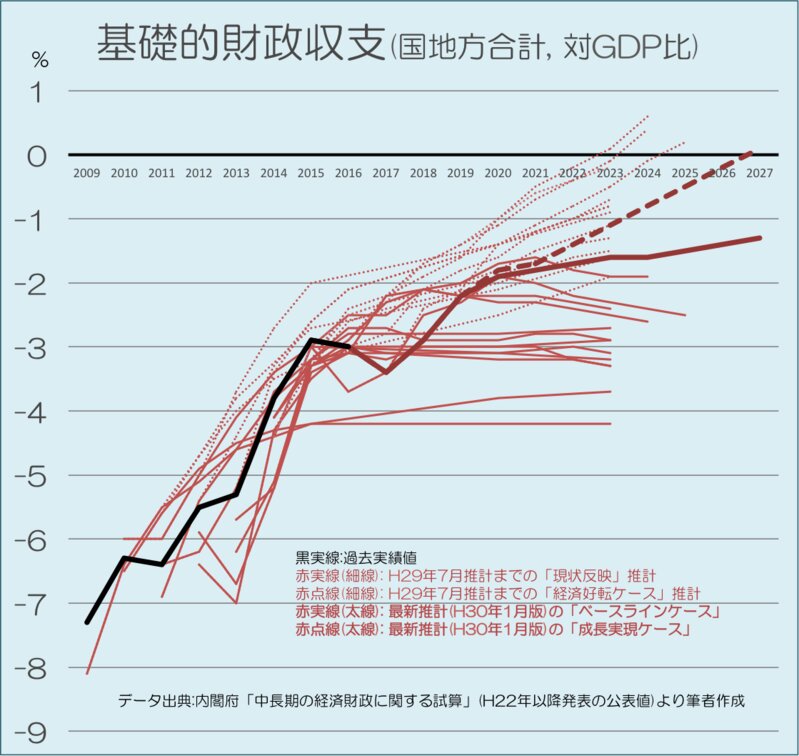

歴代政権が国際公約に掲げてきた基礎的財政収支(プライマリーバランス)の予測結果はどうでしょうか。結果を見てみると、民主党政権時代を中心に実績が予測を下回り続けてきた時期がありつつも、近年においては、好調な税収にも支えられてか、予測値と大きくは外れない時期も見受けられます。ですが、やはりプライマリーバランスの黒字の時期は、徐々に後延ばしになっているという一般的な傾向が見受けられます。

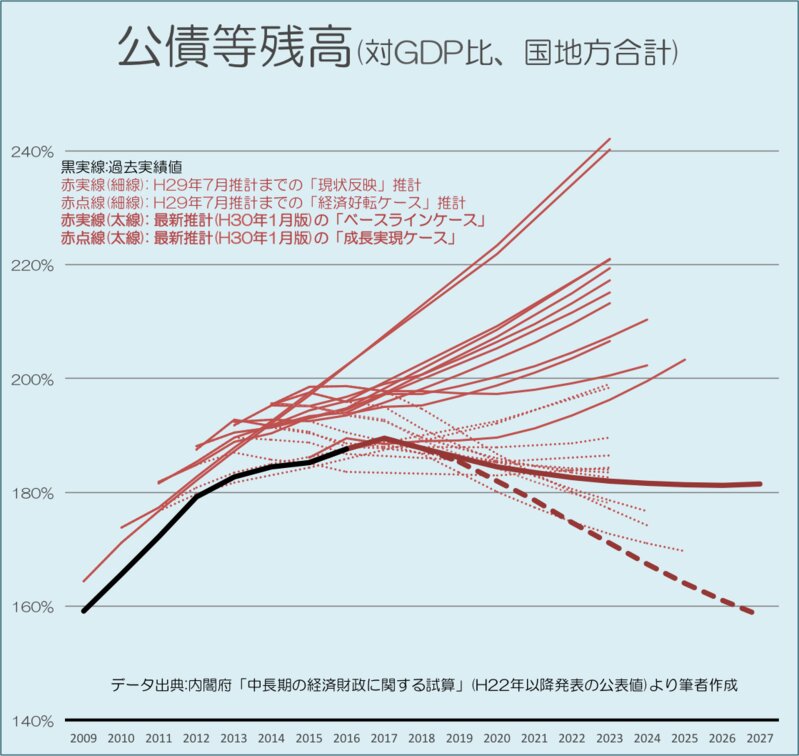

わが国の重要な経済課題である、累積債務、すなわち公債発行残高の推移はどうでしょうか。国民経済計算の基準改訂などの影響もあり、実績値との乖離があるので、見方に注意が必要ですが、過去の予測値よりも、現実の推移は、特に近年においては比較的良好な状況になっているようにも思えます。ただし、直近の推計では、現状維持ケースにおいても財政の持続可能性が担保されているような予測となっています。これは、2019年の消費増税を見込んでいるという側面もあるため、注意が必要です。

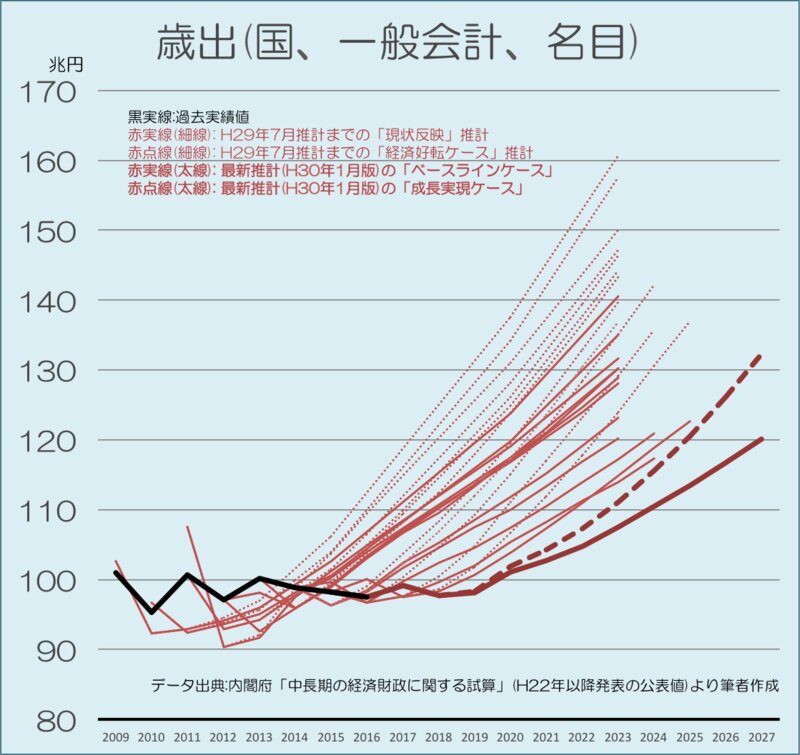

このような財政状況の「改善」をもたらしたのは何だったのでしょうか。懐かしい言葉で言えば「聖域なき構造改革」によって政府の歳出構造に劇的な変化があったのでしょうか。そこで、一般会計の歳出の推移を見てみますと、必ずしもそういうわけではなかったということがわかります。特徴的なのは、過去の実績値は予測値を上回り続けているものの、近年に関しては、過去の予測値よりも歳出額が低く推移しているということです。これはどういうことでしょうか。

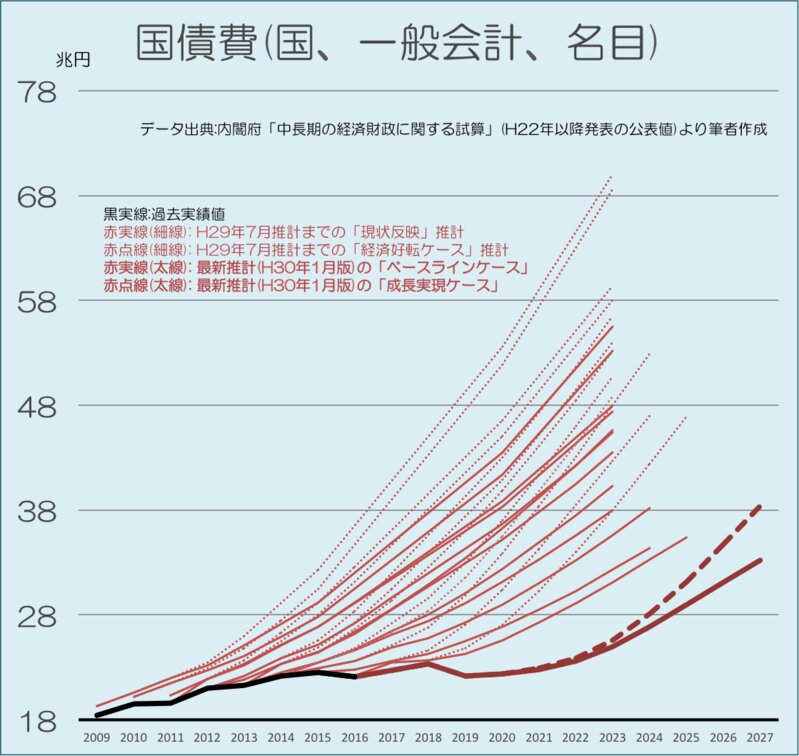

これに最も影響を与えているのは、国債費、つまり借金の利払いと償還費用の推移です。これにはかなり明確な傾向性が見られます。過去の推計が予測するよりも、常に国債費が下回り続けているのです。これは財政の持続可能性にとっては相当なプラス材料です。

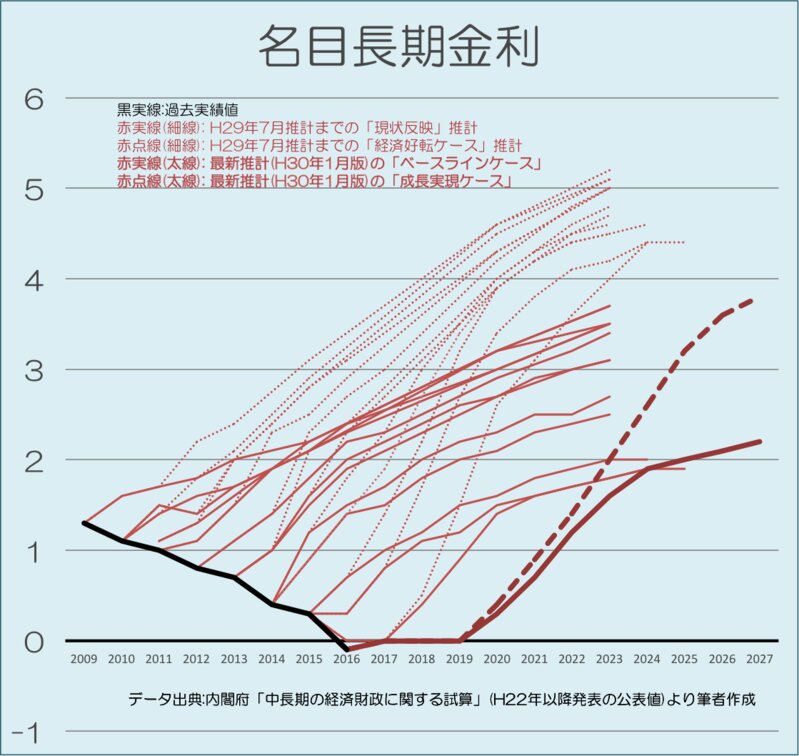

そして、このような状況をもたらしたのは、利子率の変化でした。日本銀行は、白川方明前総裁の任期中から積極的な金融政策を展開していきましたが、その方向性は現在の黒田東彦総裁が就任してからさらに鮮明に、攻めの姿勢を強めていき、長期金利にもさらなる低下圧力がかけられ続けてきました。その結果として、中長期試算が予測するよりも遥かに低い金利が実現しつづけ、それが財政の持続を下支えし続けた、という様子が、明確に見て取れます。つまり、良くも悪くも、日本銀行の金融政策が日本政府の経済運営を支えてきたわけです。

このように見ますと、内閣府の中長期試算による予測のパフォーマンスは、決してほめられたものではなく、予測には総じて大きな誤差が生じつつも、日本銀行による積極的な金融緩和政策の結果として、かろうじて経済財政運営の持続可能性が担保され続けてきた、ということがわかります。

内閣府の中長期試算に対して、いわゆる「お手盛り」であるとか、「官僚による忖度」であるとかという批判があります。私は、必ずしもそれが正当な批判とは思いません。内閣府は、極めて少ない人員で、経済財政運営のための中長期見通しを立てるという難作業に取り組んでおり、いろんな政治的なせめぎあいがあるにせよ、彼ら/彼女らなりのベストを尽くしていると思います。ですが、このように予測の精度について疑義があるとすると、なんらかの改善策は必要であると考えるのが妥当です。なぜならば、そのような予測を根拠にして、冷静で科学的な政策議論は不可能だからです。

中長期試算の透明性を高めるとともに、独立推計機関設置への議論を加速させるべき

繰り返しになりますが、消費税増税を実施するにせよ、延期や中止に踏み切るにせよ、その意思決定の為には、客観的、科学的な根拠に基いて議論されるべきであり、その議論の基礎として、マクロ経済と財政に関する客観的、科学的な将来予測が提供される必要があります。しかし、内閣府の中長期試算がその任に適していない、もしくは不足している点があるとするならば、どのような対策が取られるべきなのでしょうか。

私は、短期的な対応と中長期的な対応として、次の二点を提案したいと思います。

- 内閣府の中長期試算に関する情報公開を充実させ、より透明性と専門性を高めることで、予測モデルの改善を推し進める

- 非党派性と独立性が担保された「独立推計機関」を設置し、より高度で客観的な将来推計が政府に提供される環境を整備するための議論を推し進める

後者の独立推計機関については、政府内に新たな機関を設置するという話ですから、実現までにクリアすべき条件がいくつかあります。ですから、少なくとも数年先を見越して議論しなければならない課題です。この意味で、これは中長期的な観点からの抜本的な対策案といえます。それに対して、前者の中長期試算の透明性確保や充実などは、政府の判断で早期に実現できるものですから、短期的な対策案として有功だと言えます。

中長期試算の改善すべき課題

まず、1の中長期試算の改善策について、説明しましょう。

中長期試算において最も問題なのは、公表される推計結果の計数があまりにも少なく、何がこのような予測結果を導き出す要因になったのかが不明瞭であるということです。例えば、基礎的財政収支が改善するという予測が公表された時、それがどの程度、歳出側の要因に依るものなのか、はたまた歳入側の要因に依るものなのかを判断しなければならないわけですが、今のように、大雑把にまとめられた形で公表されて、完結してしまうと、第三者がそれ以上の議論を行うことが不可能です。

一口に社会保障関係費と言っても、公的年金財政、医療保険、積極的労働市場政策など、さまざまな分野での政府負担の積算ですから、どの政策変更の結果として状況が変化したのか、第三者がチェックできるような情報公開のあり方を検討すべきです。具体的には、現在のような要約版の公表だけではなく、推計結果を、可能な限り素のアウトプットに近い形で公表すべきでしょう。

また、さらにこれを推し進めるて、モデルそのものをオープンなものにしてしまうべきです。もちろん現在でも、中長期試算の方程式リスト、変数リストなどは公表されています。ですが、現行では、誰もこのモデルの推計結果を追試して、検証することはできません。第三者が追試できる環境を整備することが、客観的、科学的議論のためには不可欠です。

厚生労働省による年金財政の将来推計、医療保険財政の将来推計は、内閣府の中長期試算とは異なり、年金数理、保険数理に基づくプロジェクション(投影)モデルを用いて行うものですが、昔は、推計モデルの詳細について、推計方法などの説明文書は公開されていたものの、モデルそのものは非公表であり、そのため「厚生労働省の年金財政モデルはブラックボックス」と揶揄されていました。しかしながら、現在では、年金についても、医療についても、厚生労働省は推計のモデル自体をオープンなものとしており、ウェブサイトに公開し、誰でも利用可能な状態にしてあります。勿論、推計プログラムを理解して回すには、一定の専門知識が必要ではありますが、現在では、多くの研究者がこれらを追試、検証しながら、社会保障財政の改善にむけた議論を深めています。

このように、中長期試算に関する情報公開を推し進めるだけでも、推計の客観性や透明性が向上し、より豊かな議論につながる可能性を秘めています。さらに言うならば、このようなことは、時の政権が決断し、そのための人員や予算の配置を行いさえすれば、速やかに実行可能です。中長期試算に対するいわれなき批判(「忖度」「お手盛り」)を払拭するためにも、早急に検討すべきだと考えます。

いまこそ「独立推計機関」を創設せよ

前述のように、内閣府の中長期試算そのものを改善することは、必要不可欠なことではありますが、一定の限界があるのもまた事実です。それは、推計が内閣府の官僚の手によって成されるという、当たり前の事実に起因しています。

冒頭で述べたように、現在の政情不安は、官僚に対する疑念から生じています。内閣人事局等を通した官邸主導の政治ガバナンスがもたらす歪は、最小限のものにしなければなりません。政府の経済予測が、時の政権による積極的な政策立案のプロパガンダとみなされないような体制整備が必要です。つまり、政府の公式な将来推計が、官僚の手による忖度やお手盛りとみなされないような、仕組みを整えるべきだということです。

そのために、決定的に重要だと考えられているのが、「独立推計機関(Independent Fiscal Institution, IFI)」の創設です。独立推計機関は、古くはベルギーの財政委員会(1936年)、オランダの経済分析局(1945年)にその原点を見ることができますが、アメリカの議会予算局(1974年)が有名です。ですが、リーマン・ショック以降の財政規律維持の必要性から、2010年代に先進各国でその創設が急速に進み、イギリスの財政責任局(2010年)、イタリアの議会予算局、スペインの財政責任局、フランスの財政委員会(いずれも2013年)など、OECDの調べによれば、現在では二十カ国以上で創設、運営されているとされています。

独立推計機関の特徴は、人事や予算の面で立法府と行政府から高度な独立性、非党派性を保ちつつ、法律によってその権限が保障され、政府の財政政策に対して分析、監視、助言するところにあります。詳しくは、2013年6月に当時の超党派議員によって発表された提言を参照してもらいたいと思いますが、日本の統治システムに適した形で、独立推計機関を創設することにより、日本国内の政策論議が、より冷静に、そして科学的な根拠に基づく形で進められるようになる効果が期待できます。

勿論、このような機関の創設そのものに向けた議論の成熟と、熱の高まりが必要なわけですが、行政に対する信用が失墜した今こそ、議論を本格的に推し進めるべきではないでしょうか。