将来、もし認知症になったら…財産と生活を守るための備えとは?

年齢を重ねれば誰でもなり得る認知症

もし認知症になったら、自分の財産やその後の生活をどう守ったらいいのだろう? そんな不安を持っている方は多いのではないでしょうか。

超高齢社会の日本では、認知症はすでに珍しい病気ではなくなっています。平成29年版「高齢社会白書」によれば、認知症をもつ人は、2012年には65歳以上の約7人に1人。2025年には、65歳以上の約5人に1人が認知症という時代になります。

年齢が高くなれば、さらにかかる可能性が高まるのが認知症の特徴です。東京都健康長寿医療センター研究所によれば、80代後半では約4割、90歳以上では約6割が認知症だとのこと。認知症になる大きな原因は、「年齢を重ねること」だとも言えるのです。

にもかかわらず、その備えはまだ不十分。いまは、「認知症になって困った!」と、多くの場合、本人ではなく、家族など周囲の人たちが慌てて成年後見の申立などを行っています。

しかし、これからは誰もが認知症になる可能性があると考え、自分自身で必要な備えをしておくことが望ましいのです。

ここでは認知症になって起こる困ったこと、それに対してどう備えればよいかについてお伝えします。

認知症になって起こる困ったこと

認知症になり、判断能力がないとされた場合、いろいろな手続きを進めることができなくなります。また、思いがけない金銭的な被害に遭う場合もあります。

(1)金融機関の取引を行えない

金融機関が、口座名義人が認知症であることを把握すると、多くの場合、「成年後見人を立ててほしい」と求められ、法定代理人でなければ窓口での預金引出等ができなくなります。

(2)遺産相続の手続きを進められない

例えば、父親が亡くなり、遺産相続の手続きが必要になったとき、相続人の一人である母親(亡くなった父親の妻)に認知症があると、相続手続きが進められません。

(3)重要な契約行為などを行えない

例えば、本人名義の家を売却して、有料老人ホームの入居費用に充てようとしても、本人に認知症があると売却手続きを行えません。

(4)悪徳商法などの被害に遭いやすくなる

必要のない高額商品を購入する。繰り返し同じものを購入する。リスク高い金融商品を購入する。認知症による判断力の低下で、そうした悪徳商法の被害に遭ったり、予想外の資産流出が起こったりすることがあります。

認知症になっても自分自身を守る対応策は?

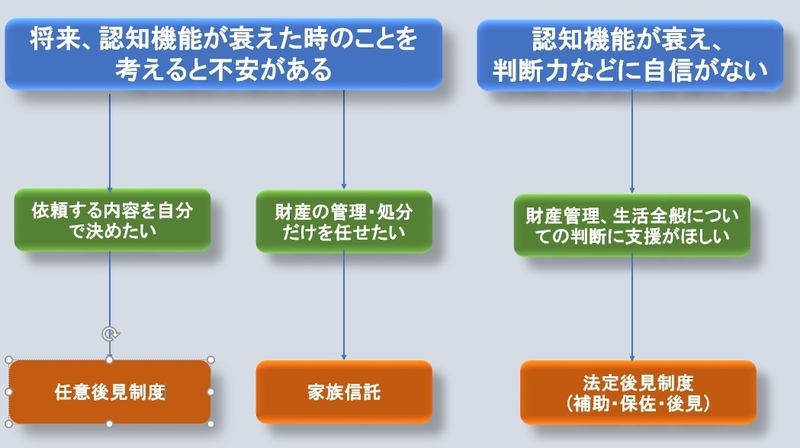

認知症になるなど、判断力が衰えたとき。自分自身を守る対応策を、目的に応じ、3つ紹介しましょう。

[1]財産管理、生活全般についての判断に支援がほしいなら・・・

>>>「法定後見制度」を検討

【法定後見制度って?】

成年後見制度のうち、判断力が十分でない人の権利を守るために、家庭裁判所に申立てて後見人を選任してもらう制度です。

判断力の低下で不利益を被らないよう本人を守ると共に、必要以上に本人の権利を制限しないために、「補助」「保佐」「後見」の3つの類型が用意されています。認知機能や判断力の程度に応じて、3つの類型から必要な支援の程度に合う類型での支援を受けられます。現在は「後見」類型がほとんどですが、今後は、少し認知機能が衰えた段階から支援していくため、国や自治体が、「補助」「保佐」類型の法定後見の利用を含めた権利擁護支援に力を入れています。

【どんな人に向いている?】

・認知機能や判断力の程度に応じて、財産管理や介護サービスを利用するかどうかなど生活全般の判断について、必要な支援を受けたい人。

・判断力の衰えが目立つようになり、物品の購入や商取引などの判断、手続きに不安がある人。

※法定後見の対象となるかどうかの最終判断は家庭裁判所が行います。

【メリット】

・認知機能や判断力の程度に応じた支援を受け、権利が守られます。「後見」はほぼすべての契約行為を後見人が本人に代わって行うことになりますが、「補助」「保佐」は、代理で契約等を行う範囲をあらかじめ決めておくことができます(範囲についての最終決定は家庭裁判所)。認知機能や判断力が低下した場合は、類型を変更する申立が可能です。

・後見を託せる親類や知人がいなくても、家庭裁判所が専門職を選任してくれます。

・後見人等の同意なしで本人が契約行為を行った場合、本人と後見人等はあとからその契約を取り消すことができます。これにより、悪徳商法の被害を受けにくくなります(ただし、「補助」「保佐」は取り消せる法律行為の範囲が限定的)。

【デメリット】

・後見が開始になると、本人所有の不動産の売却など、家庭裁判所の承諾を得て行わなくてはならず、家族の思い通りに資産を動かすことはできなくなります。

・本人の資産は、原則として本人のためにしか使用できず、例えば生前贈与などはできません。

・一度、法定後見の申立を行ったら、本人の状態が回復し、後見が不要にならない限り、原則として後見を中止することはできません。

・家族が後見人になるつもりでも、家庭裁判所が弁護士等の専門職後見人を選任する場合があります。その場合も、後見申立を取り下げることはできません。

【利用するには】

・家庭裁判所に「後見開始申立」を行います。申立を行えるのは、本人、配偶者、四親等内の親族、任意後見人、区市町村長などです。

・申立をする際の手続きについては、地域包括支援センターや社会福祉協議会などが相談に応じています(地域により、相談に応じていないところもあります)。また、司法書士、弁護士などの専門職が、有償で申立の書類作成を行っています。

【費用】

・申立費用:収入印紙600円、登記印紙4000円、医師による鑑定費用5万~15万円(不要な場合もあります)

・後見人等選任後:後見人等から報酬を求める申立を受けた家庭裁判所が、審判により決定します。東京家庭裁判所立川支部によれば、通常の後見業務を行った場合の報酬の目安は月額2万円とされています。

[2]財産の管理・処分だけを任せたいなら・・・

>>>「家族信託」を検討

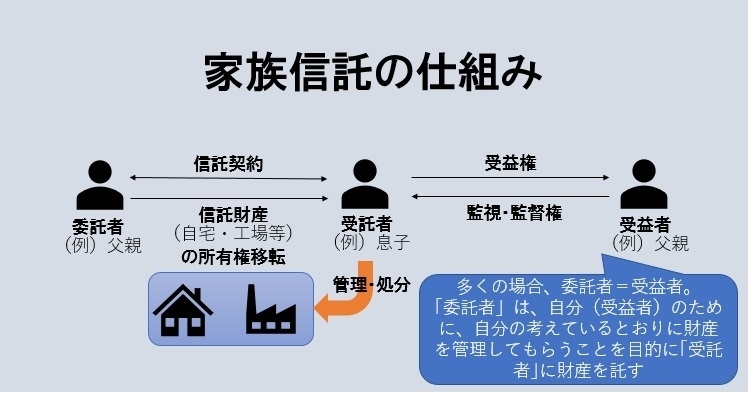

【家族信託って?】

認知症等で自分の判断力が衰えても、自分の考えていたとおりに資産を管理してほしいと考える「委託者」が、不動産や金融資産などの「信託財産」の管理・処分を、信頼できる家族の一人である「受託者」に委ねる契約。

例えば・・・

●父親(委託者)が息子(受託者)に自宅(信託財産)の管理・処分を任せ、自分が認知症などで判断力が低下したら、自宅を売却して老人ホームに入居させてほしいという信託契約を結ぶ。

●信託財産の管理・処分を任された息子(受託者)は、父親(委託者であり受益者)が元気なうちは、父親の監督を受けながら財産の管理を行う。

●父親の判断力が低下したら、父親との信託契約に基づき、自宅を売却し、父親を老人ホームに入居させる。

つまり、「委託者」からの「信託財産」管理についての指示(信託契約)に従って、「受託者」が「信託財産」を管理し、「委託者」が「受益者」として、「受託者」の管理する「信託財産」からの利益を受けることになります。

民法上、判断能力が低下すると所有財産を処分することができなくなりますが、信託契約を結ぶことによって、自分が認知症になったあとも、自分の財産を意図通りに活用できるようになります。

信託契約には、本人(委託者)の死亡後、「受益者」を本人の妻や子とすることを「信託契約」に盛り込むこともできます。その場合、「受益者」は妻や子に切り替わります。

【どんな人に向いている?】

・資産管理を委ねられる家族がいる人

・判断力が衰えても、自分の資産は自分が考えていたとおりの使い方をしてほしいが、生活面のことは、家族の判断に任せてもいいと考えている人

・資産管理や遺産相続について、対策が必要だと考えている人

【メリット】

・家族間での話し合いで信託契約の内容を定め、「信託契約書」を作成すればよいため、家庭裁判所や信託銀行などが関わる成年後見制度に比べて、柔軟な資産管理ができます。

・資産を所有している本人が認知症等で判断能力が低下したり、死亡したりしても、資産が凍結されずに動かせます。

・自分が他界したあと、「受益者」を妻に、妻の他界後は「受益者」を子にするなど、遺言ではできない、数回にわたる資産の承継ができます。

【デメリット】

・少し複雑な信託契約書の作成が必要になりますが、十分に相談に応じて信託契約書の作成を担える専門家(司法書士、税理士、弁護士等)がまだ多くありません。

・費用が比較的高額です(費用の項を参照)

・「受託者」となった家族の負担が重いかもしれません。

・信託財産の所有権は、「委託者」から「受託者」に移転することになります。

【利用するには?】

・家族間で「信託契約」の内容について話し合い、「信託契約書」を作成します。

・信託契約書は専門職が有償で作成を行いますが、前述の通り、まだ、相談に応じられる専門職は多くありません。

・「信託契約書」の公正証書作成や不動産の信託登記が必要な場合もあります。

【費用】

・ケースバイケースなので一概には言えませんが、専門職に依頼して公正証書を作成する必要がある場合、最低でも30万~40万円かかります。

・公正証書を作成し、不動産登記等、初期の手続きが終われば、その後、費用はかかりません。

[3]依頼する内容を自分で決めたいなら・・・

>>>「任意後見制度」を検討

【任意後見制度って?】

成年後見制度のうち、個人同士の契約に基づいて行われる後見制度です。

認知症等で判断力が衰えたときに備えて、財産管理、療養上の事務手続きなど、どのような支援を受けるかをあらかじめ自分で決めて「任意後見人」を指定し、任意後見契約を締結します。任意後見と同時に見守り契約を結べば、判断力の低下など、任意後見を開始するタイミングを見逃すこともありません。任意後見人には代理権は与えられますが、法定後見人と違い、同意権・取消権はありません。

【どんな人に向いている?】

・財産の管理だけでなく、介護保険の申請、介護サービスの契約など、生活上必要になる事務手続きなどについての支援も受けたい人。

・後見人にどのようなことについて代理で担ってほしいか、自分で決めておきたい人。

・任意後見を託せる親類、知人、専門職の宛てがある人。

【メリット】

・任意後見人に自分の代理で行ってほしいことを自由に決められます。

・任意後見人を自分で決められます。

【デメリット】

・任意後見人は、任意後見契約に定めていないことはできないため、契約内容に不足があったり、想定外のことが起こったりすると、任意後見委任者の権利が守られなくなる恐れがあります。その場合、法定後見の申立を行い、任意後見から法定後見に切り替える必要があります。

【利用するには?】

・任意後見契約の内容を定めて、公証役場で公正証書を作成し、公証人が法務局に後見の登記を行います。この段階では、任意後見人となる「任意後見受任者」と契約を結ぶだけで、任意後見は始まりません。

・任意後見は、本人の認知機能の低下などにより、本人、配偶者、任意後見受任者、四親等内の親族が家庭裁判所に「任意後見監督人」選任を申立て、家庭裁判所が「任意後見監督人」を選任することで開始になります。

【費用】

・公正証書を作成する公証役場の手数料:1万1000円、印紙代:2600円、登記嘱託料:1400円など。

・任意後見人に報酬を支払う場合は、報酬額を当事者同士で相談の上、契約に明記する必要があります。任意後見人が親族の場合は無報酬が多く、弁護士や司法書士などの専門職に依頼する場合は、月額3万円程度が多いようです。

・任意後見人への報酬以外に、家庭裁判所に選任された「任意後見監督人」への報酬も必要になります。「任意後見監督人」は、任意後見業務が正しく行われているかどうかを監督する役割を担います。

以上、目的に応じた3つのサポート方法について紹介しました。

どのサポート方法が自分や家族にとって望ましいのか、家族と一度話し合ってみてはいかがでしょうか。

<取材協力>

法定後見・任意後見: TRY星野社会福祉士事務所 星野美子さん

家族信託: 司法書士渡邉博史事務所 渡邉博史さん