壊れた「年金100年安心」神話 安倍首相は2000万円を貯蓄しなくても安心して暮らせる老後を語れ

「高齢夫婦無職世帯の赤字は月5万円」

[ロンドン発]「平均的な高齢夫婦無職世帯の赤字は毎月約5万円。20年(85歳)で約1300万円、30年(95歳)で約2000万円の取り崩しが必要」と試算した金融審議会の市場ワーキング・グループ報告書「高齢社会における資産形成・管理」は白紙になりそうです。

「あたかも赤字ではないかと表現したのは不適切だった」との見解を示していた麻生太郎金融担当相は11日の閣議後記者会見で「正式な報告書として受け取らない」と述べました。安倍晋三首相も10日の参院決算委員会で「不正確であり誤解を与えるものだった」と答弁していました。

正直なところ、7月21日投票の参院選前にどうしてこんな報告書を発表したのか、お役所の政治センスを疑ってしまいます。でも、平均寿命が65~70歳だったころに設計された保険制度が「人生100年時代」にもそのまま維持されると信じるのはかなり無理があるのではないでしょうか。

金融審議会の報告書によると――。

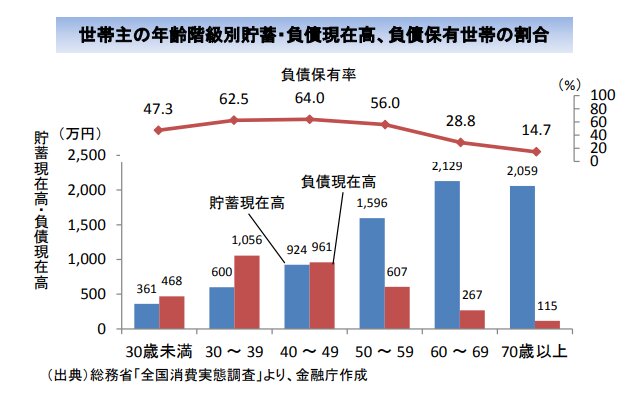

(1)1950年ごろの男性の平均寿命は約60歳。現在は約81歳まで伸びた。健康寿命は男性約72歳、女性約75歳。現在60歳の人の約4分の1が95歳まで生きるという試算も

(2)定年退職者の退職給付額は平均で1700万~2000万円。ピーク時から約3~4割程度減少

(3)65歳時点における金融資産の平均保有状況は夫婦世帯2252万円、単身男性1552万円、単身女性1506万円

平均値だけから見るとそれほど大きな問題はないように思えますが、平均以下の世帯、非正規雇用で低賃金労働を強いられ、退職金も十分な貯蓄もない若い世代、子育てに親の介護に追い回される将来世代の不満が一気に爆発しました。

しかし「年金100年安心」はもはや神話で、私たちも、そろそろ現実を直視しなければならない時期が来ています。老後不安が強まると貯蓄する人が増えて個人消費が冷え込み、デフレからますます抜け出せなくなってしまいます。

政府は「年金100年安心」を強調するより、老後も無理なく働けば、安心して暮らしていけるというメッセージを送るべきではないのでしょうか。

インフレ国・英国とデフレ国・日本の違い

筆者の暮らす英国では日本ほど貯蓄している人は見かけません。セーフティネットがしっかりしているからでしょう。老後のニュースと言えば、認知症の予防、老人ホームの現状が中心です。

英国では国民医療サービス(NHS)を使えば医療費は原則無料。万人に等しく医療サービスを――をモットーにNHSは主に税金や国民保険料で賄われています。その代わり、命にかかわらない患者は後回しにされます。

妊娠中の妻がやけどを負って病院の救急救命センターに駆け込んだものの何時間も待たされ自分たちで氷やタオルを買ってきて冷やしたという若い夫婦は恐ろしくなって日本に帰国してしまいました。

高齢者が長生きしたらNHSの予算がパンクするので高度な治療は施さないという話を大学病院の教授から聞いたこともあります。

筆者も、鼻血が止まらなくなり、プライベート(実費を全額負担)やNHSの救急救命センターに駆け込みましたが、6時間近く待たされている間に自然に止まっていました。

日本の消費税に当たる付加価値税(VAT、税率20%)は贅沢品以外の食料品にはかかりません。自分で料理すれば生活費を抑えることができます。筆者は新聞社を辞めた当初、ほとんど収入がなかったので所得税もかからず、随分助かりました。

欧州連合(EU)からの離脱を選択した国民投票をきっかけに英国でも格差にスポットライトが当たりましたが、筆者の目から見ると真面目に働いている低所得者にとっては非常に優しい社会だと実感しました。所得が増えてくると税率がゼロから20%、40%と急上昇してきます。

日本と英国で暮らしていて感じる一番大きな違いは日本では自宅やマンションの不動産価値は下がるのに英国では値上がりすることです。家に手を掛ければ掛けるほど価格は上昇します。貯蓄するより住宅を買った方が得なのです。

英国成人の4分の1は貯金が全くないそうです。英国は基本的にインフレ国なので貯蓄するより消費したり投資したりする人の方が多いのですが、英国から見ると日本人は心配性のように思えます。

「認知症税」で躓いたメイ英首相

選挙で「老後」への負担増を争点にするのは禁物です。先進国はどこも高齢化が進んでいるからです。そして高齢者ほど投票率が高いのも共通しています。

EU離脱交渉を座礁させた責任を取って与党・保守党党首を辞任したテリーザ・メイ英首相が躓いたのは2017年の解散総選挙です。

資産を2万3250ポンド(約321万円)以上保有している高齢者は自らの介護費用を負担しなければならなかったのですが、保守党はマニフェスト(政権公約)でこの金額を10万ポンド(約1380万円)まで引き上げると約束しました。

その代わりマイホームが資産査定の対象に加えられたため、批判が噴出。高齢者が生きている間は介護費用を支払うために持ち家を売却する必要はないものの、亡くなると処分され、未払いだった介護費用を支払うという仕組みでした。

高齢者と同居している家族は住居を失うことを恐れて「これでは、まるで『認知症税』だ」と猛反発し、メイ首相はあわてて撤回に追い込まれました。そしてよもやの過半数割れを喫して少数政権に転落します。

EU離脱のドサクサに紛れて「認知症税」をマニフェストに加えていなかったら、今ごろ英国はEUを離脱できていたかも分かりません。

安倍政権が報告書「高齢社会における資産形成・管理」を事実上なかったことにするのは政治的には極めて適切な判断と言えるでしょう。しかし日本社会は「100年安心」ではなくなった年金制度の現実を直視する必要があります。

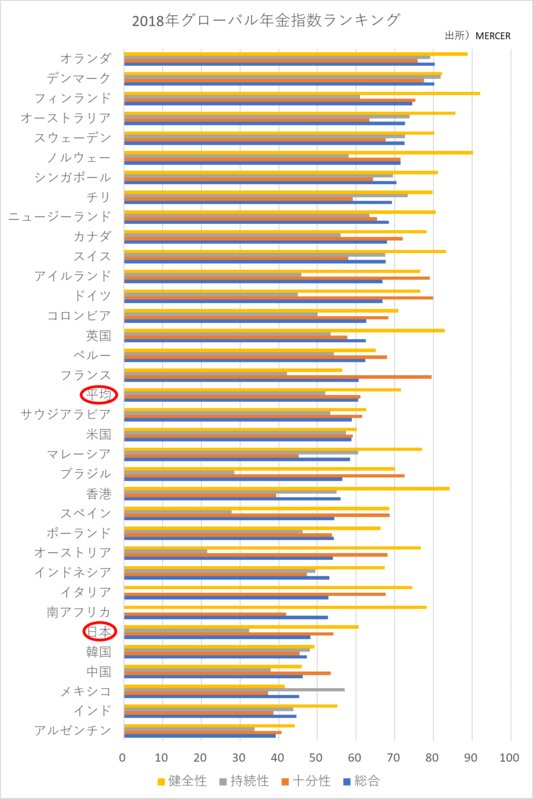

日本の年金制度は世界29位

国ごとに年金制度を比較するのは非常に難しいのですが、福利厚生や年金分野などのサービスを提供する国際コンサルティング事務所マーサーの「2018年グローバル年金指数」によると、日本は34カ国中29位です。

「いい加減」と思っていた英国より日本の年金制度の評価が随分低いのには正直言ってびっくりしました。

十分性は24位、持続性は31位、健全性は27位でした。日本のように少子高齢化が極端に進むと、年金制度の持続性を保つためにはどうしても年金給付を抑えなければなりません。そうすると今回、問題になった報告書が指摘したように老後の生活を支えることができなくなってきます。

経済協力開発機構(OECD)はこのジレンマを解消するために次の3点を強調しています。

(1)年金を支給する年齢を引き上げ、できるだけ長く働くようにする(自助)

(2)公的年金の対象を低所得や社会的弱者の高齢者に絞る(公助)

(3)公的年金の代わりに私的年金を拡大する(自助)

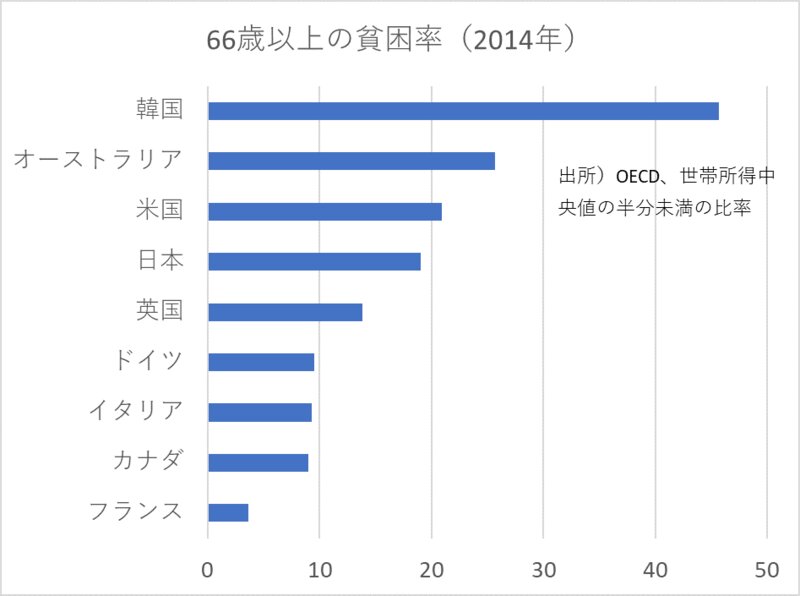

OECDの調査で日本の66歳以上の貧困率は19%と他の先進7カ国(G7)に比べると高くなっています。

しかし持てる高齢者の負担を重くして低所得や社会的弱者の高齢者を支えるアイデアはあまり支持されないかもしれません。

フィンテック(金融とテクノロジーの融合)を活用した低所得者でも気軽に入れる金融商品の開発や低所得の高齢者を対象に公的年金を補完する「年金クレジット」の導入を検討する必要があると思うのですが、皆さんはどう思われますか。

(おわり)