メルカリの『メルペイ』は空気に触れない、まったく新しい『お金らしき』ものになりそうだ

KNNポール神田です。

□メルカリは、フリマアプリ「メルカリ」で培った技術力と顧客・情報基盤をもとにした、スマホ決済サービス。(2019年)2月13日からiOS先行でスタートし、第1弾として三井住友カードやNTTドコモが推進する非接触決済サービス「iD」に対応した。メルカリ上での取引を通じて保有している売上金を、メルカリ内での商品購入だけでなく、コンビニエンスストアやレストラン、ドラッグストア、ファーストフード店をはじめ、全国約90万カ所の「iD」加盟店で利用できる。

□2月末から3月初旬には、Androidでもメルペイの「iD」による非接触型決済に対応。ドコモ、au、ソフトバンクら3キャリア以外のMVNOによるAndroidスマホも対応可能となる。

□3月下旬にはコード決済に対応。iD対応店舗以外でも利用可能とする。

メルカリが、メルペイによって決済サービスを提供しはじめた。まずはiOS先行で、Androidスマホ、そしてQRコード決済へと続く。

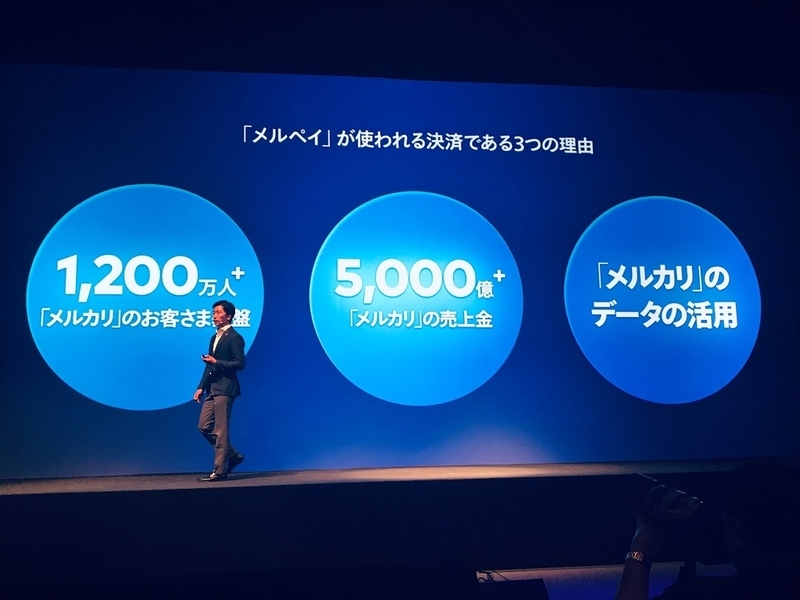

なんといっても、メルカリの優位性は、1200万MAU(月間利用者)のメルカリの既存ユーザー数だ。現在のアプリをアップデートすることによって、iD対応となり、今後はQRコードにも対応する。このポテンシャルは限りなく大きい。新たにコード決済専用アプリをダウンロードし、入金作業をすることなく、現在のiOSでiPhone7以降であれば、メルカリアプリにある残金がそのまま、Apple Walletの『iD』に引き継がれるからだ。

筆者はドコモのユーザーではないので、新たに『iD』と契約が必要かと思っていた。しかし、iOSアプリをアップデートし、指定しただけで、『iD』がWalletの中に発生していて驚いた。こんなにも簡単に登録できてしまうのかと…。つまり、これでそのまま『iDでお願いします』とiDの決済可能な店舗で使用すれば決済に利用できてしまう。この手軽さには、iDが先行し獲得してきた加盟店90万店舗で利用がすぐに可能になる。さらにQRコード決済が45万店舗、合わせて135万店舗での利用が可能となるのだ。2019年度内に200万店舗の目標という。それはQRコード決済参入で中小店舗の加盟が期待できるからだ。加盟店の手数料は売上の1.5%だ。この料率は、キャンペーンではなく継続的に1.5%というのが特徴だ。

メルペイが使える店舗

iDの対応店舗にイオンのスーパーがあるので、生活用品がスマートフォンで購入できる。

メルカリがiDでNTTドコモや三井住友カード、コード決済でJCB『Smart Code』とパートナーシップを組めた背景は、なんといってもメルカリアプリの1200万MAUと年間5000億円のメルカリの売上金にある。さらにOMO戦略としてのメルカリのデータ活用というのが大きい。

コンビニのATMが不要になりそうな気配

ここまでは、ファクトベースであるが、ここからは筆者のインプレッション。つまり体験を元にした感想を述べていきたい。

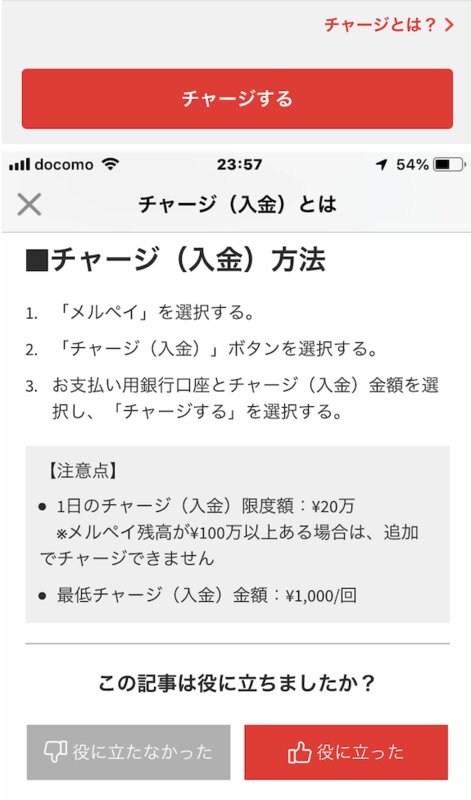

メルペイに、三井住友銀行をひもづけてチャージをしてみた。今までは、メルカリでの売上を申請して、銀行に振り込んでもらい、キャッシュアウトする使い方だったが、メルペイが登場したことによって、そのまま支払いができることとなった。基本的に『クレジット』ではなく『プリペイド』だ。メルペイには、自分の登録した銀行からのお金を『チャージ(支払い)』することが24時間いつでも可能だ。最低チャージ金額は1,000円から。限度額は20万円。残高100万円までチャージが可能だ。反対にメルペイから銀行へのキャッシュアウトは、申請してから1万円以上であれば、翌営業日には無料でもどせるようだ(1万円以下は210円の手数料が必要)。以前は月曜日締切で金曜日の銀行への振込だったからかなりの改善だ。

コンビニのATMでは、基本的に銀行にある自分のお金を引き出すのに『手数料』が発生する。しかし、メルペイにチャージするには手数料は発生しない。メルペイの使える店舗が200万店舗を超えてくるとしたら、現金をATMから引き出す必要性ってあまり考える必要がなくなるのかもしれない。実は、ATMの使用が減れば、現金の在庫も少なくてすむのだ。

コンビニATMに眠る福沢諭吉は1日1,650億円?

全国のコンビニ店舗は約5万5000店舗。例えば一人3万円を100人が引き出すと仮定すると…あのATMの中には300万円の在庫が必要だ。コンビニで現金が不足して引き出せないということは聞いたことがないので、需要よりも供給量のほうが常に多い設定がなされているからだ。300万円分の福沢諭吉がATMに眠っていると仮定すると、日本全国では、1日に1,650億円分の福沢諭吉さんが収まっていることとなる。あくまでもフェルミ推定だ。そして、生身の福沢諭吉さんは、コンビニの店員さんではなく、警備会社の専門担当が2人体制で補充と回収を行っている。もちろんそのコストは、銀行とユーザーからの手数料で成立している。しかし、それが電子マネーとなると、生の福沢諭吉さんを運ぶコストが激減するのだ。ATMに何千億円も現金在庫を眠らせておく必要もなくなる。それは手数料とのトレードオフともなるが…。何よりも、今までは、生の現金を動かすことが最大のコストセンターだったのだ。

『お金らしきもの』のほうが空気抵抗がない

同じ、電子マネーでも、メルカリの場合は、取引売買の売上を銀行を介さず、メルカリの中で保存しておくことができる。あくまでも、メルカリやメルペイは金融業者でないので、メルカリでお金を振り込んでもらったようにみえるけれども、メルカリにチャージした段階ではお金ではなく、『お金らしき』ものに変換されている。いわば『メルカリポイント』に変換されていると考えることができる。

今度はその『お金らしき』ポイントをiDやQRコード決済の歳に『お金』と交換して使えるから、実質的にはお金と同様の価値を持っている。しかし、メルカリが銀行であれば、金融庁の許可を得て利息を払うが、メルペイには利息が発生しない。いや、むしろ、キャンペーンとしていろんな銀行の利息以上のインセンティブのポイントをユーザーに与えることが自由にできる。

例えば、メルカリで○○を買った人には、○○の店舗では15%オフになるというようなキャンペーンも可能だろう。AIでマッチングすることも可能だ。既存の銀行では単にお金の貸し借りのファイナンスしかできなかったが、メルカリならば、プロモーションやキャンペーンという商品を通じて、お店とユーザーを『お買いものデータ』でつなぐことが可能となるだろう。これは、ファイナンスとマーケティングの融合が考えられる。

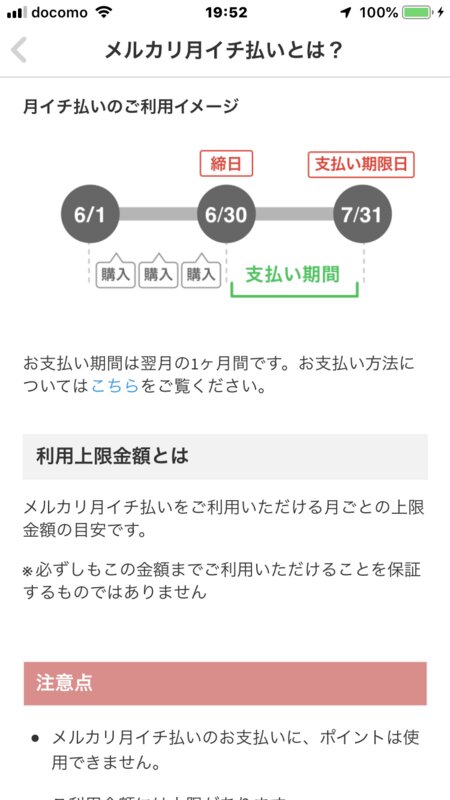

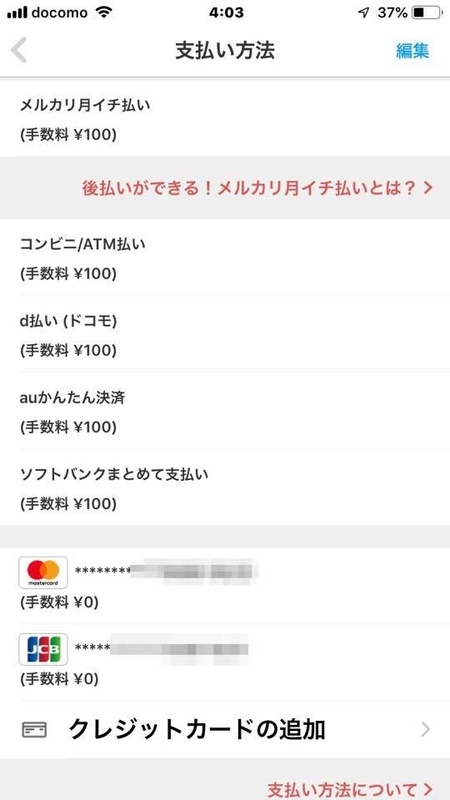

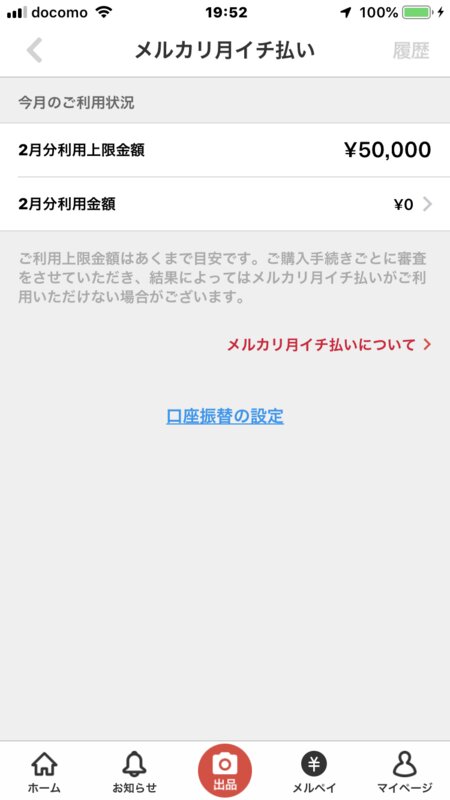

メルカリ月イチ払い(新・メルカリ後払い)という名の新たな『信用創造』

メルカリの月イチ支払い&後払いの仕組みは非常にうまい構造となっている。実質、最大2カ月間の後払いが可能だ。

利息は、発生させずに、一律手数料100円というビジネスモデルだ。

そう、利息ではなく一律の手数料だから明確だ。ある意味、借金の新たな形に近い。また、『利息』ではなく『手数料』なので、借金の『罪悪感』があまりない。しかし100円の手数料は年利換算すると1万円の場合で年利12%の利息に匹敵するからだ。

しかし、良いことばかりではない。メルカリ側は、出品者に対して、先に支払いが発生するので、最大2ヶ月の入金が遅れる事となる。むしろそれよりも、メルカリにしてみると、『メルカリ=売れる』という経験値の方を優先させたという判断ではないだろうか?

お金がなくても、買えるメルカリ…それと併用しながら、使ったら、出品して回収し、支払いに回すという『自転車操業』的な買い方も可能となるだろう。むしろ、『消費』というよりも『レンタル』に近い。銀行が各銀行に預金を回して貨幣通貨量を増やす『信用創造』のメルカリ版と言えるだろう。また、ユーザーによって与信額は変わるようだ。

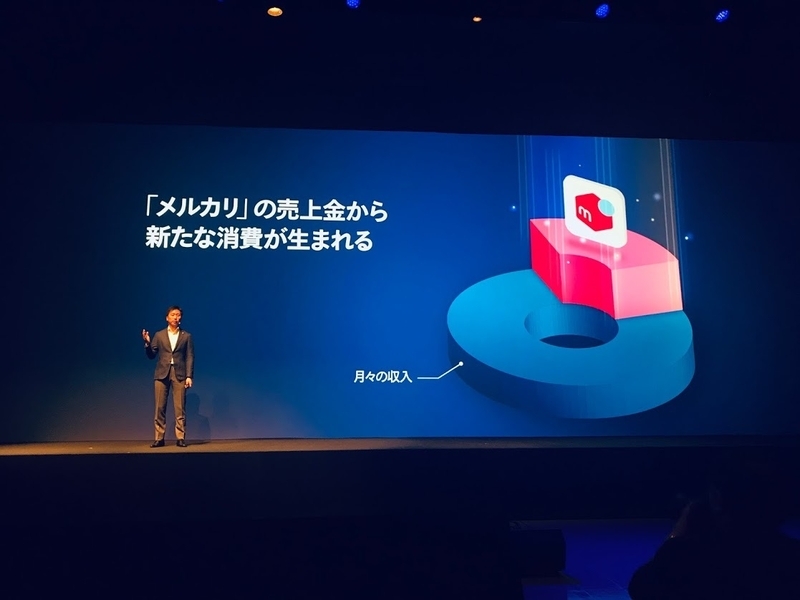

そして、何よりもメルペイに『残金』があることによって、実際にキャッシュアウトされるまでは、常に代金はキャッシュとしてメルカリやメルペイが『退蔵益』として保有することができる。さらに、銀行紐づけで銀行からメルペイにチャージされてATM代わりに使われる可能性もあるのだ。これは新たなお金で保有しない新たな『お金らしきもの』ビジネスモデルでもある。

空気に触れない目に見えない『お金らしきもの』がビジネスモデル

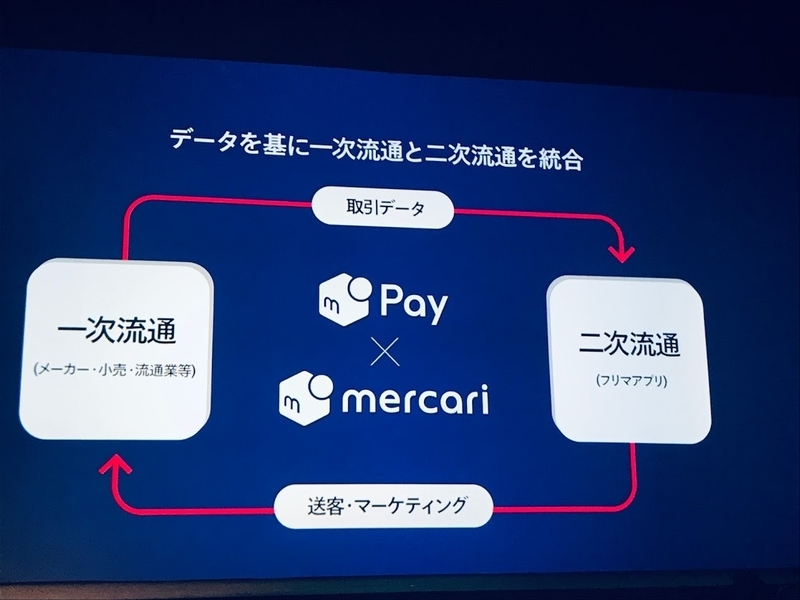

この『メルペイ』のビジネスモデル、銀行ではないが、『お金らしきもの』の新たな銀行モデルのような気がしてならない。最大の特徴は、家財を出品してその金額がチャージされ、iDやQRコード決済で一時流通の市場で使用できることだ。つまり、生活家財を販売したり、手作り製品を二次流通のメルカリで販売し、そのチャージされた金額で普通にイオンのスーパーで食材を購入することができるのだ。まったく空気にふれない、目にも見えない、手にももたない、『お金らしきもの』が流通していく。メルカリは何が売れて、何に使われるのかというデータも把握することができる。

amazonは倉庫と在庫を抱えて、データセンターを抱えて、物流がガンガン動かすビジネスモデルだ。しかし、メルカリは、一切商品に手を触れることもないまま、物流をガンガン動かす。販売者のユーザーは、購買ユーザーがどこに住んでいるのかすら、知ることもない。原則的に、ユーザーはまったく個人情報を受け取ることもない。

年齢制限もなく誰もが製造販売者、もしくは転売者になれる。そして、それで一時流通で買い物ができる。つまり、『あぶく色』のついたお金が家計を助けてくれるのだ。メルペイは、今までの使うだけの『電子マネー』から稼ぐことのできる『電子マネー』となった。

メルペイが普及するまで、国税庁はこの市場からの税収を虎視眈々と、早く大きく太ることを願っていることだろう。いや、政府の『電子マネー』の促進策の裏側には、きっと『お金の流れの見える可』の課題があるのだろう。十分に太ってきたら、いつでもプラットフォーマーに『流通税』などを課すことができるからだ。現在のメルカリでは、税の申告は個人に完全に委ねられている。そのうち、メルカリでの利益を申告していなかったなどのケースが発覚するかもしれない。筆者の場合も、個人事業者の方から、領収証を出してほしいと言われ困惑したことがある。売上は常にメルカリから10%の手数料と送料を引かれた分しか発生していないから。先方が必要としている金額の領収証は発行できない。山田進太郎会長に質問したところ、今後、法人での需要が多ければ検討したいとの回答をいただいた。

確定申告時期には、年間20万円以上の売上のあったユーザーには、リスト提示されるなど、申告しやすいツールも必要かもしれない。

また、メルペイは金融業務ではないので、金融利息をつけることができないが、キャンペーンでポイントを利用度に応じて付与することは自由だ。金融庁と言うよりも、そこは、経済産業省の管轄であり、メルカリは経済同友会参加企業として、銀行の先にある未来の事業を、見据えていることだろう。

限りなく『お金らしきもの』で、日本のお金と同じ『交易』ができるポイントを介在させたことによって、メルカリは二時流通から新たな、『なめらかなお金』の世界を実現できそうだ。まずは、普及するまでに、何ができるか、次のステージを見据えておく必要がある。そして、次の課題は、二次流通から著作物である書籍や音楽に関しては版元や著作者への『印税』もなめらかなお金から分配できるしくみを業界にさきがけて展開してみていただきたい。

なによりも、先に経験した人ほど、山の景色が、後から登る人よりもよく見えてくるからだ。二次流通で心を痛める人をなくすことも課題だろう。