タバコだけなぜ「定期的に値上げ」されるのか

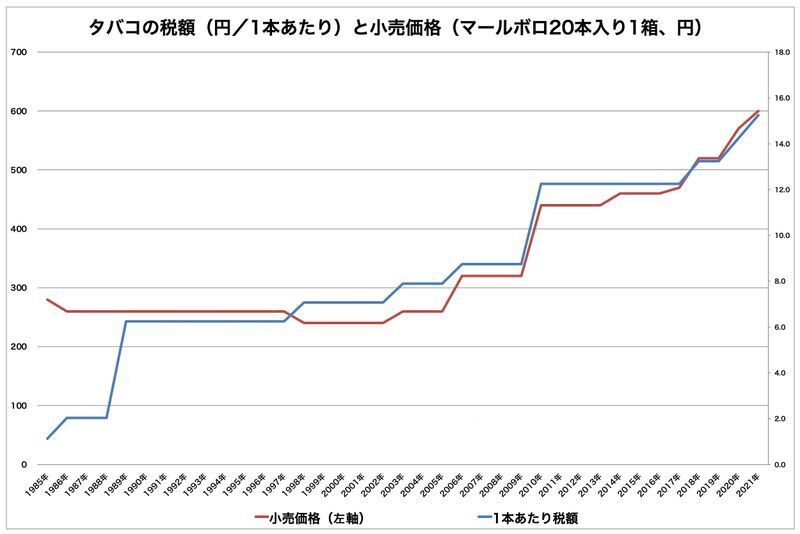

この10月に値上げされたタバコだが、これまで段階的に値上げされてきた。2022年10月からは加熱式タバコへの増税があるが、タバコはなぜ段階的に値上げされてきたのだろう。

売上げ減少の様子見か

喫煙率の低下に沿い、値上げによるタバコの販売量の低下を加味しつつ、国はタバコにかける税率を上げてきた。税率が上がればタバコ会社は値上げを申請し、ほぼそれは認められてタバコの価格が上がる。

財務省によれば、国民所得に占めるたばこ税の割合は2018年度には0.5%、国税と地方たばこ税の割合はほぼ半々で、国のたばこ税収は約9999億円(2018年度)だった(※1)。

たばこ税の段階的な引き上げの背景には、2019年10月に実施された消費税10%増税によるバーター的な減税の補填という側面がある。消費増税の消費への影響が予測できないため、予防的にたばこ税を引き上げてきた。

一方、タバコ会社は増税を理由に段階的に値上げできるから、消費の動向をうかがいつつ、喫煙者の離反を食い止めることが期待できる。

商品の価格には弾力性、つまり価格が上がると消費が下がるという相関関係があるが、タバコの価格弾力性はほぼ0.3~0.4と考えられている。

価格弾力性の基準値は1なので、それ以上なら価格弾力性が大きくなり、価格が上がれば消費が下がる。生活必需品は価格弾力性が小さく、ブランド品などの贅沢品、趣味に関する商品などは価格弾力性が大きいとされる。

生活必需品ではないけれど、なかなかやめられないタバコはかなり価格弾力性が小さい商品ということだ(※2)。価格弾力性が「0.4」とすれば、タバコの場合は値上げをしても売り上げは減らず、売上高が期待できる。

実際、喫煙率が下がってきても、それを値上げ分が吸収し、たばこ税収はほとんど影響を受けていない(※3)。

同じ消費課税の酒税の税収(全て国税)は1994年度がピークで約2兆1200億円あったが2018年度には約1兆2700億円と半分近くに減っている。だが、たばこ税収(国の分=たばこ税収の約1/2)の場合、1994年度は約1兆400億円(2018年は約9999億円)でほとんど減っていない。

タバコによる税収はどれくらいか

たばこ税の税収が税収全体に占める割合はどれくらいだろうか。たばこ税には、国税、地方たばこ税(都道府県税、市区町村税)、たばこ特別税、消費税が合算されている。

2018年度の国の一般会計の税収は約60兆4000億円、たばこ税収は約9999億円、たばこ税は約1.7%。同じく都道府県税の税収は約18兆3280億円、都道府県たばこ税は138億9464万円でこちらはやや少ない約0.75%で、国と分け合う地方税で都道府県に入るたばこ税収はすくない。

だが、全国の市区町村税に占める市区町村たばこ税の割合は約5%(1兆4544億7233万円のうち市町村たばこ税収699億1360万円)。自治体が「タバコは居住地で購入して欲しい」という理由がここにある。

市区町村のタバコ税収を主な都市別でみていくと興味深いことがわかる(2018年度)。

喫煙率の高い北海道の札幌市は約4.5%(147億968万円/3258億6499万円)で、同じく葉タバコの産地として有名な熊本県の熊本市は約4.5%(50億6939万円/1134億3363万円)だ。都市部では市区町村全体の割合と同じかやや低い。これは喫煙率が高い札幌や葉タバコの産地に近い熊本市でも同様の傾向がうかがえる。

だが、同じく葉タバコの産地として知られる福島県田村市の場合は約7%(2億7187万円/38億21万円)がタバコの売上による税収になっている。たばこ税の税収の割合では、都市と地方で差があるようだ。

一方、喫煙率がそれほど高くない都市ではどうだろうか。横浜市の場合は約2.5%(209億398万円/8237億1969万円)、静岡市は約3%(41億7368万円/1399億2169万円)で、喫煙率によってもタバコからの税収には大きな違いがある。

だが、東京都の特別区の市区町村たばこ税収は約7%(767億6429万円/1兆863億7301万円)で、都市部でも特に多くなっている。都市と地方、喫煙率、タバコの産地など、たばこ税収の多寡の傾向はいちがいには言えないようだ。

まだまだ上がる日本のタバコ価格

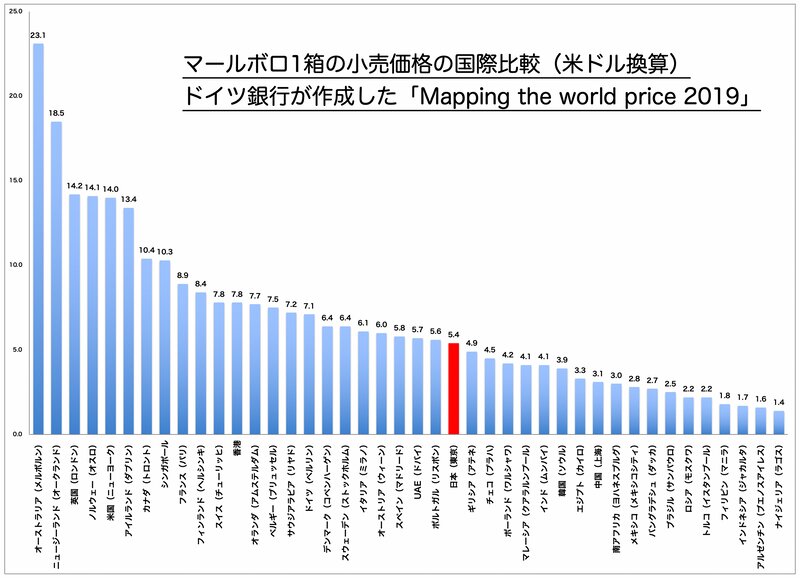

日本のタバコ税率やタバコ価格は、先進諸国に比べるとかなり低い。言い換えれば、税率にはまだ伸びしろがあり、財務省や自治体としては予備資金のようなもので手放したくないはずだ。

また、日本国政府は財務大臣を株主にし、日本たばこ産業(JT)の株式を33.35%保持している。投資家の間でタバコ会社は高配当で有名だが、JTの1株あたりの配当金は130円(2021年12月期)となっており、財務大臣はJTから配当金だけでも約1000億円も得られ、これが財政投融資として使われる。

グローバル化により途上国などへ「喫煙習慣を輸出」しているJT株から毎年入ってくる配当金は、財務省として政官財に影響力を行使できる強力なツールとなる。

タバコの税収に少なからず依存している地方自治体も多い。国にしても安定税収であるタバコをまったく禁止してしまうことは考えられない。たばこ税の税率は、今後の喫煙率の減少によって上がる可能性は高い。

以上をまとめると、タバコは価格弾力性が小さいので値上げしても消費はそれほど下がらない。たばこ税は国の税収の中では約1.7%、横浜市や静岡市では2.5%から3%、福島県田村市のような葉タバコの産地で喫煙率が高い自治体では約7%となり、地域差がかなり大きい。政府はJTから年間約1000億円の株の配当金が入り、たばこ税に政府や行政は別の意味で依存している。

一方、喫煙や受動喫煙による健康被害は、医療費などの社会保障費に負担をかけ、社会的にも悪影響をおよぼす。これは健康への悪影響が否定できない加熱式タバコでも同じだ。

そのため、たばこ税の課税根拠には、喫煙が喫煙者や受動喫煙を受ける被害者の健康へ悪影響をおよぼすことによる課税という懲罰的でパターナルな考え方もある。たばこ税や酒税には、奢侈嗜好品に課税する側面と過度な消費が国民の保健衛生上、好ましからぬ害悪を及ぼし、社会的なコスト増につながるからという側面もあるというわけだ。

タバコを全面禁止にできない以上、喫煙者はごく少数でも一定数、残るだろう。そして価格弾力性の小ささから、タバコを値上げしても税収は確保できる。こうした考え方から加熱式タバコにも同じように課税すべきだろう。

2021年10月の値上げで紙巻タバコへの増税はいったん終了する。だが、2022年10月には加熱式タバコへの増税が待っている。そして、紙巻きタバコの販売量が減ってきたら、財務省はまた増税するだろう。

国民や住民の健康・福祉のための施策を行うことは、政府や行政の考え方の基本にあるのは当然だ。だから、たばこ税の税収を喫煙所の設置といったタバコを吸い続けるような施策に向けるのではなく、むしろ禁煙治療などタバコをやめるための施策に使うべきだろう。

ここにきてガソリンや小麦など多くの値段が上がっている。コロナ後の経済回復はまだ続きそうだが、値上げラッシュも継続するのだろうか。懐が寒くなる喫煙者は、この際、禁煙して浮かしたタバコ代を他に使ったほうがいい。

※1:財務省、「消費税、酒税など(消費課税)」

※2:伊藤ゆり 等、「たばこ税・価格の引き上げによるたばこ販売実績への影響」、日本公衆衛生雑誌、第60巻、第9号、2013

※3:Corne van Walbeek, et al., "Analysis of Article 6 (tax and price measures to reduce the demand for tobacco products) of the WHO’s Framework Convention on Tobacco Control." Tobacco Control, doi.org/10.1136/tobaccocontrol-2018-054462, 2018