「アイコス値上げ」段階的タバコ増税は逆効果か

アイコス(ヒートスティック)の値上げが財務省へ申請された。これが認められればヒートスティック1箱460円が40円値上げされて500円になる。増税による利益率減衰への対策という理由だ。タバコ増税の方法については議論があり、日本のタバコ税には謎が多い。

わかりにくいタバコの増税方式

日本には他国になく世界でも珍しい「たばこ事業法」という不思議な法律がある。この法律でタバコの製造や販売、価格など細かく決められ、国内でタバコを製造するのは実質的に日本たばこ産業(JT)しか認められず、輸入タバコの販売も登録制となっている。

アイコス本体とヒートスティック(タバコ部分)を製造しているのはフィリップ・モリス・インターナショナル(PMI)、販売しているのは日本法人のフィリップ・モリス・ジャパン(PMJ)だ。日本におけるヒートスティック価格(最高販売価格)は、出荷前までに財務大臣の認可を受けなければならないが、先行販売後に現在の半分だったり何度か初回値引きされてきたアイコス本体の価格はPMJが自由に決められる。

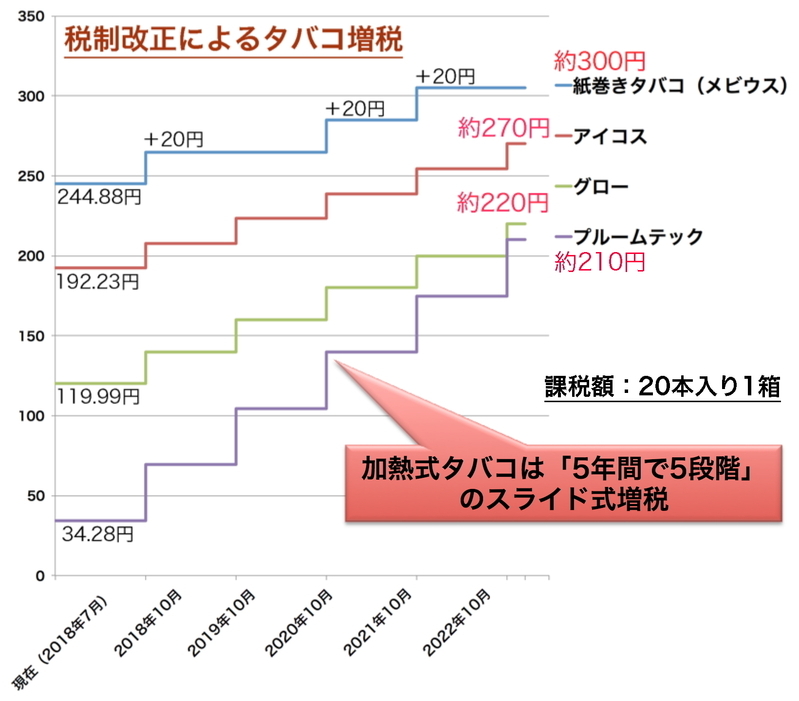

今回のヒートスティック値上げは、2018年10月から加熱式タバコも独自税制が適用され、従来より高い税率となるための予防措置と考えられる。2018年度の税制改正により、タバコ税が見直された結果、2018年10月から2022年10月までの5カ年間で紙巻きタバコは3段階、加熱式タバコは5段階のスライド式増税が課せられることになるからだ。

加熱式タバコの課税方式は、従来のタバコ重量だけに基づく方式から、この5年間は重量と小売り価格の併用方式になる。現在(2018/07/27)、加熱式タバコはパイプタバコに分類され、アイコスの場合はヒートスティックに使用されている葉タバコと溶液0.4グラムを紙巻きタバコ0.5本に換算して課税している。

2018年10月からの税制改正では、従来の重量と小売価格(紙巻きタバコ1本平均約20円を加熱式タバコ0.5本に換算=1本が約10円相当)を1:1の比率で紙巻きタバコに換算されるというわかりにくい方法を採り、これを5年間の経過措置を設けて1/5ずつ重量制から小売価格との併用制にするというこれもまたわかりにくい方法で増税する。

税制改正により5年後の2022年にアイコスのヒートスティックにかけられている税額は、現在の1箱あたり192.23円からざっと78円増えて270円前後になると考えられる。今回の値上げ申請が認められればヒートスティック1箱500円になるが、5年後に価格据え置きの場合、価格と税額の割合は現在の約42%(約192円:460円)から約54%(約270円:500円)になり、価格に占める税額が10%以上も増えて利益率を圧迫するのは必至だ。

2018年の税制改正によるタバコ増税の仕組み(税額20本入り1箱)。紙巻きタバコは3段階、加熱式タバコは5段階で増税される予定だ。これにより紙巻きタバコと加熱式タバコの税額が接近し、各加熱式タバコの間の差も少なくなる。グラフ作成筆者

加熱式タバコなぜ5段階なのか

タバコの増税を含めた税制は、政府(内閣府)与党(自民・公明)の税制調査会などで議論し、今回の税制改正は自民党と公明党が「平成30年度税制改正大綱」(2018/07/27アクセス)にまとめている。この中で加熱式タバコについては「加熱式たばこと紙巻きたばことの間や加熱式たばこ間に大きな税率格差が存在することも踏まえ、その製品特性を踏まえた課税方式への見直しを行う」とし、加熱式タバコの課税区分を新設した。

だが、なぜ加熱式タバコを5段階のスライド式増税にしたか、その議論の過程が見えてこない。財務省の担当者に聴くと議事録の存在を知らないといい、与党の税制担当者に確認すると議事録は公開しないという。

政府税調である内閣府の税制調査会の委員(平成30年4月1日現在、2018/07/27アクセス)をみても公衆衛生の専門家や医療関係者はいない。タバコ会社の人間がアドバイザー的に参加したかどうかも不明だ。

タバコにかけられる税を上げれば、タバコ会社は自ずからタバコの小売価格も上げざるを得ず、タバコ消費つまり喫煙率が減少すると同時に、タバコ税収も確保できることは過去の研究などから明らかになっている(※1)。

2010年にタバコ税と価格の大幅な値上げがあったが、その結果、タバコの販売量は下がった。一方、価格弾力性はそれ以前の2003、2006年の値上げ時と大きく変化しなかったようだ(※2)。タバコの価格弾力性はおおむね0.3〜0.4とされ、仮に価格弾力性が0.4とすれば、タバコの場合は値上げをしても売り上げは減らない。

だが、複雑で段階的な増税方式は、タバコ会社の経営戦略に有利に働き、価格の安いタバコへシフトすることでこうした効果は薄れる(※3)。実際、2010年のタバコ値上げ後、エコーやわかばといった価格の安いタバコのシェアが増えた。

特に今回、加熱式タバコに対して段階的な増税を実施した背景には、税制大綱に「その製品特性を踏まえた課税方式」と書かれているような配慮がある。これについては2018年の通常国会で野党議員から政府に対し、いくつか質問主意書が出された。

例えば、タール等の有害物質が少ないとされる加熱式タバコは副流煙による受動喫煙の害の軽減効果があると考えられるが、加熱式タバコへの税率を据え置く考えがあるかどうか政府見解を問うもの(古本伸一郎議員による平成30年4月4日提出・質問第二〇七号)、加熱式タバコによる健康への害やニコチン依存症への対策や米国FDAが検討しているようなニコチン総量規制に対する政府見解を問うもの(初鹿明博議員による平成30年4月5日提出・質問第二一二号)などだ。

これに対する政府回答は、加熱式タバコによる受動喫煙の長期的な健康影響を予測することは困難であり、嗜好品という製品特性から税の公平性を担保しつつも「健康影響を意識したたばこ製品が開発されることは、個々の事業者の経営判断として考えられる」とし、今回の税制改正における加熱式タバコの課税方式について「事業者の開発努力等に配慮する観点から、五回に分けて段階的に実施していく」と明言した。

また、加熱式タバコによる健康への影響は分析中とし、ニコチン依存症対策実施やニコチン総量規制については否定している。タバコ会社の一部には、前述した野党議員と同じように加熱式タバコの税率を据え置くべきという意見もある。やはり政府与党は、タバコ会社に配慮してこうした複雑な税方式を採用したようだ。

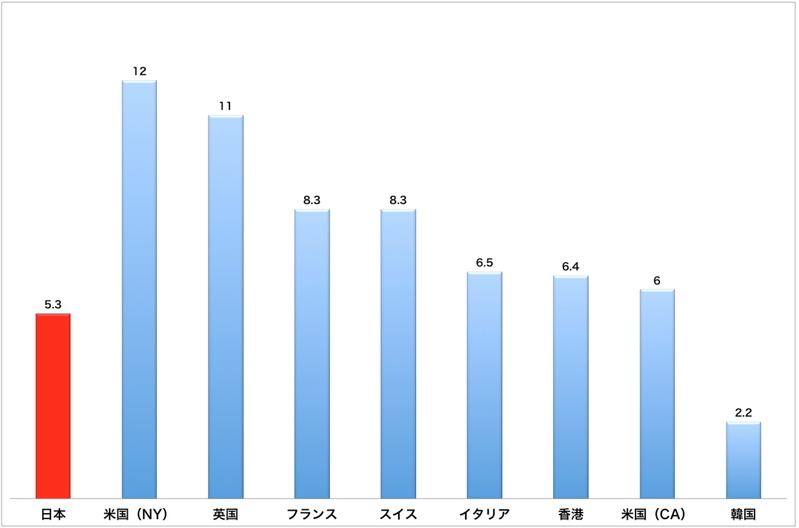

タバコの小売価格の国際比較(紙巻きタバコの20本入りマールボロ、2017年、単位はUSドル)。Cigarette Prices.netより筆者がグラフ作成

国際的に比較すると、日本のタバコ税や価格は低い。まだまだ高い30%という男性喫煙率を考えれば、このたっぷりある伸びしろを使い、一気に値上げしても税収は減らず、喫煙率を押し下げる効果がある。

だが、5段階というスライド式増税は、利用者を混乱させ、タバコ会社に時間的猶予を与え、市場へ安いタバコ製品を投入したり加熱式タバコの製品開発やマーケティング調査などの実施で有利に働くだろう。複雑でわかりにくい増税方式は、タバコ会社を利するだけだ。

※1:Corne van Walbeek, et al., "Analysis of Article 6 (tax and price measures to reduce the demand for tobacco products) of the WHO’s Framework Convention on Tobacco Control." Tobacco Control, doi.org/10.1136/tobaccocontrol-2018-054462, 2018

※2:伊藤ゆり 等、「たばこ税・価格の引き上げによるたばこ販売実績への影響」、日本公衆衛生雑誌、第60巻、第9号、2013

※3-1:Rosemary Hiscock, et al., "Tobacco industry strategies undermine government tax policy: evidence from commercial data." Tobacco Control, doi.org/10.1136/tobaccocontrol-2017-053891, 2017

※3-2:Ce Shang, et al., "Association between tax structure and cigarette consumption: findings from the International Tobacco Control Policy Evaluation (ITC) Project." Tobacco Control, doi.org/10.1136/tobaccocontrol-2017-054160, 2018