10月1日から制度見直しの「災害復興住宅融資」、借り入れ有利に。主な変更点は?

2020年も大型台風などの災害が爪痕を残している。10月も台風の到来が予測されるなか、住宅金融支援機構の「災害復興住宅融資」の制度が見直される。どういった見直しなのか、整理しておこう。

被災した住宅の復旧に有利な条件で利用できる住宅ローン

「災害復興住宅融資」とは、災害で被災した人が被災住宅を復旧するときに利用できる住宅ローンだ。対象となるのは、自然災害で住宅が「全壊」「大規模半壊」「半壊」したことの「罹災(りさい)証明書」が交付された人で、修理が困難で新たに建設したり、購入したりする場合。

また、「罹災証明書」が交付された人で、被災住宅をリフォームする場合は「災害復興住宅融資(補修)」が利用でき、こちらは「一部損壊」も対象になる。いずれも、被災日から2年以内に申し込みができ、すでに住宅の復旧工事が完了していたり、購入済であったりする場合は対象外となる。

被災者向けの融資なので、政策的な見地から、一般的な住宅ローンよりも有利な条件で融資を受けられるのが特徴だ。

有利な条件とは、まず金利が低いこと。全期間固定金利で、9月時点の金利は0.45%などとなっており、一般の住宅ローンと比べると低金利だ。融資手数料も無料になる。

次に、利息のみを支払う「元金据置期間」が設定できること。被災後すぐは生活の再建に費用もかかるので、契約日から最長3年間の元金据置期間が設定できる。ただし、据置期間分だけ住宅ローンの返済期間が延長される。

なお返済期間は、建設・購入の場合が最長35年、リフォームの場合が最長20年で、完済時の年齢は80歳までとなっている。据置期間設定による返済期間の延長の場合も、完済時年齢の上限は80歳となる。

10月から借りる人に有利になる見直し

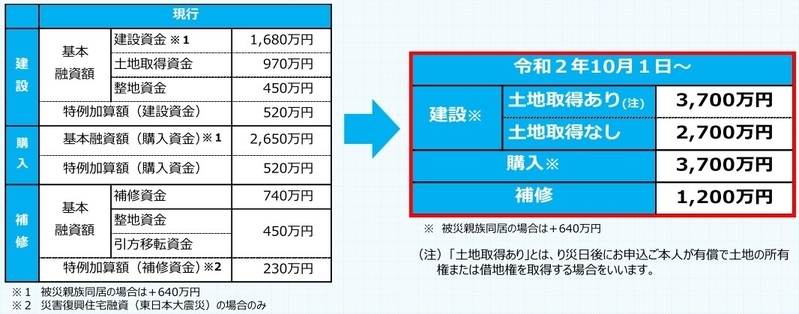

さて、制度の見直しについては、複雑な融資額をシンプルにしたもので、結果として融資を受ける側には有利になるものとなる。

具体的には、それぞれの融資限度額の内訳を見直して一本化するが、これに伴い融資額が増える。金利が高く設定されていた特例加算額(9月時点で1.35%)の廃止に伴い、適用される金利も低金利に一本化される。

ほかにも、団体信用生命保険が「新機構団信」に変わり、加入する場合は適用される金利が変わること、住宅を建設する場合の中間資金などの額の見直しなどがある。

なお、「災害復興住宅融資」は、子どもが親のために住宅の復旧を行う場合の「親孝行ローン」や子どもが親のローンを引き継ぐ「親子リレー返済」なども利用できる。

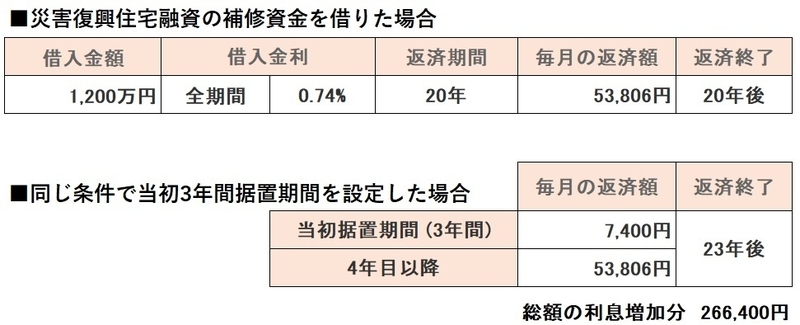

では、制度改正後の10月の金利で具体的に試算してみよう。例えば、被災住宅のリフォーム費用として1200万円を20年返済で借りると想定すると、新機構団信に加入する場合の金利は0.74%(団信に加入しない場合は0.54%)なので、毎月返済額は5万3806円。これを20年間返済することになる。

この条件で、当初3年間の元金据置期間を設ける場合を想定すると、毎月返済額は当初3年間が7400円、この期間が延長されるので、残りの20年間が5万3806円となる。据置期間を設けなかった場合との利息の差額は、総額で26万6400円の増額となる。

以上が災害復興住宅融資の概要だが、実際に利用する際には借りる人の返済力や住宅についても一定の条件がある。また、東日本大震災などの災害によっては融資内容が変わったり、自治体によっては補修費用の利子を一部補給したりといった事例もあるので、住宅金融支援機構に相談をするとよいだろう。