物価高対策と矛盾しない減税策とは?

政府が社会的な課題を発見し、その課題を解決するために社会化(つまり税負担化)すると称して集めた(もしくはこれから集める予定の)お金をばらまくスキームが確立された結果、肥大化する一方の財政・社会保障給付の裏側で、現役世代の負担増が続き、さすがに現役世代から減税を求める声が聞こえてきます。

こうした国民の声を意識してか、岸田総理も減税を発信しているようですが、ただし、具体策のなさに国民は大きく失望し、かえって「偽減税」との批判も上がります。

「偽減税」岸田首相が「国民に還元」アピールも批判の声 匂わせ〝減税方針〟に疑問 経済対策に即効性、具体性乏しく(zakzak 2023年9月27日)

このように相次ぐ負担増で生活が立ち行かなくなりつつある現役世代から減税を求める声も強まっているなか、一方で、「物価高対策として所得税減税を行えば、かえって購買力が増し、物価高を加速させるだけだ」という橋下徹氏の批判も一定の説得力があるように思えます。

橋下徹氏 衆院解散に関連しての所得税減税検討に「一律減税と今の物価高の話をどう整合性を取るか」(スポニチ 2023年10月1日)

しかし、実は、物価高対策と矛盾しない減税策は存在するのです。

ここでは、現実の制度を大きく捨象して、課税最低限を年100万円、100万円を超える所得に20%の所得税が課されるケースを考えます。

このとき、年間200万円の所得があるAさんが納める所得税は、(200万円-100万円)×20%=20万円、手取り所得(可処分所得)は200万円-20万円=180万円となります。

いま、Aさんのいる世界ではインフレが発生し、物価も所得も同じ10%増加したとしましょう。この場合は実質所得は不変です。

仮に、所得税したがって手取り所得が、物価や所得と同じ10%で増えるのであれば、所得税22万円、手取り所得198万円となり、Aさんの豊かさは不変と言えます。なぜなら、22万円÷1.1=20万円、198万円÷1.1=180万円で、所得税も手取り所得もインフレ発生前の世界での実質額と同じであるからです。

しかし、インフレ発生後の世界では、Aさんの所得税額は(220万円-100万円)×20%=24万円、手取り所得は220万円-24万円=196万円となり、本来あるべき所得税22万円より2万円多く負担することになるので、手取り額が2万円目減りすることになります。

このように、所得税の課税最低限やブラケット(税率が適用される年間所得の金額)が名目の金額で固定されているため、物価が賃金と同率かそれ以上で上昇した場合、所得税がそれ以上に大きく増えてしまうことになります。

つまり、実質的に見て、私たちは一切豊かにはなっていないどころか、かえって貧しくなっているにもかかわらず、名目所得額が見かけ上増えたというだけで課税対象所得額が増えたと判断され、税率が上がり、税負担が増し、手取り額が減ってしまうのです。これをブラケットクリープと呼びます。

現在の日本では、インフレに賃上げが追いついていないのに、所得が形式的に伸びてブラケットクリープが発生し、手取りが本来以上に減ってしまっているのです。裏を返せば、インフレによって起きたブラケットクリープにより本来あるべき以上に税金を負担させられているのです。

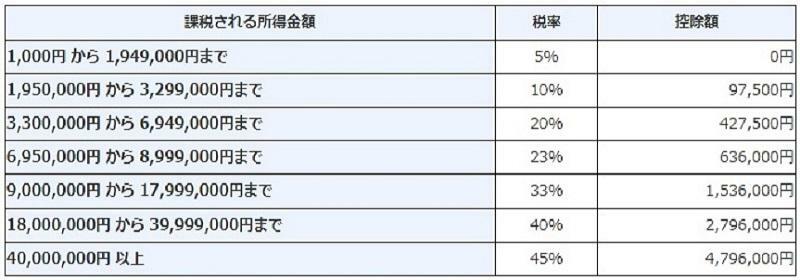

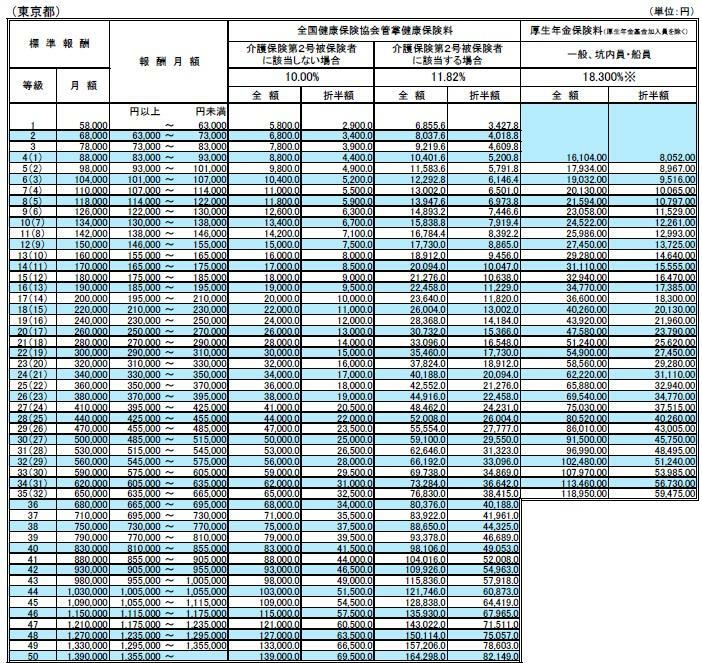

日本の税率表を見ますと、所得税はブラケットが7しかないのに対して、社会保険料では、年金保険32、健康保険・介護保険50のブラケットがあります。

よく、賃上げがあったはずなのに、かえって手取りが減ったという声が聞かれますが、まさにブラケットクリープのためなのです。特に、社会保険料でブラケットが多いため、社会保険料負担が大きいことが分かります。ですから、特に社会保険料で減税の余地が大きいと言えるでしょう。

賃上げ率がインフレ率を下回り実質賃金が減っているなかで、ブラケットクリープによって更に実質所得が目減りし貧しくなっているのがまさに現在なのですから、ブラケットクリープによる目減り分を減税により元に戻してあげる物価調整減税こそ、物価高対策と矛盾しない減税策と言えるのです。なぜなら、物価調整減税はインフレによって本来負担する必要のなかった増税分を国民に戻すだけのテクニカルな減税だからです。物価調整減税のもとでは、国民の購買力は増加しませんから、インフレを加速させることもありません。インフレ中立的です。

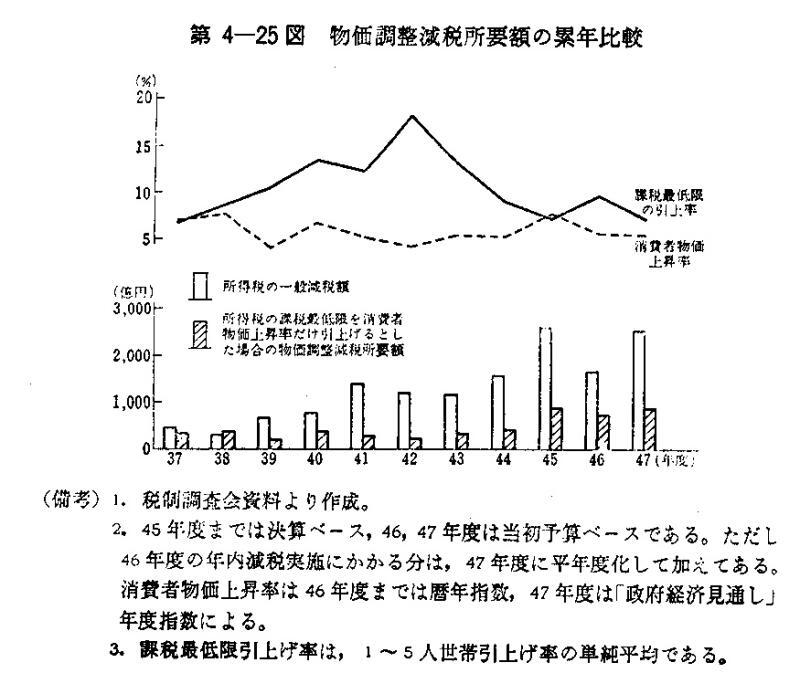

実際、高度経済成長期の1970年台前半までは物価調整減税は頻繁に行われていました。もちろん、それ以降にも例はあります。

巷では、国民生活の窮状を顧みることもなく、増税ばかり掲げる岸田総理を「増税メガネ」と揶揄する向きもあるようです。

「増税メガネ」がトレンドワードに 増税イメージ強い岸田文雄首相の呼び名「秀逸すぎる」の声(日刊スポーツ 2023年8月25日)

岸田文雄・首相『ご立腹』報道が影響か…「増税メガネ」ふたたびトレンド入り 「怒っているのは国民」ネットきびしい声も(中日スポーツ 2023年9月29日)

岸田総理は、こうした不名誉な渾名を返上するためにも、インフレ下の経済に無用な混乱を与えないためにも、そしてなにより国民の生活を守るためにも、ブラケットクリープに相当する物価調整減税を断行されてはいかがでしょうか?

例えば、先の例でいえば、課税最低限を100万円×1.1=110万円に引き上げれば、(220万円-110万円)×20%=22万円となり、実質の手取り額の水準はインフレ前に比べて維持されることが分かります。あるいは、課税最低限をそのままにするのであれば、ブラケットクリープによって増税となった2万円を戻し減税すればよいのです。

過去の歴史を紐解けば、課税最低限の引き上げはインフレ下では実際に行われています。

物価が上昇するなかで負担の急激な増大を緩和するため,課税最低限の引き上げが実施されてきた(経済企画庁「経済白書」1972年)

なお、減税は国民の審判が必要とか解散の大義になるとの声もあるようですが、かつては物価調整減税の実施を口実に解散・総選挙が行われてこなかったことを勘案すれば、物価調整減税の実施に関してはそこまで大仰に捉える必要もないと言えます。

減税なら国民の審判必要 森山氏、経済対策巡り(共同通信 2023年10月1日)

筆者は、現在のようなインフレ下においては、社会保険料を含めた物価調整減税が必要だと思いますが、読者の皆様はいかがお考えになられるでしょうか?