2022年有料サブスクと広告ビジネスモデル

KNNポール神田です。

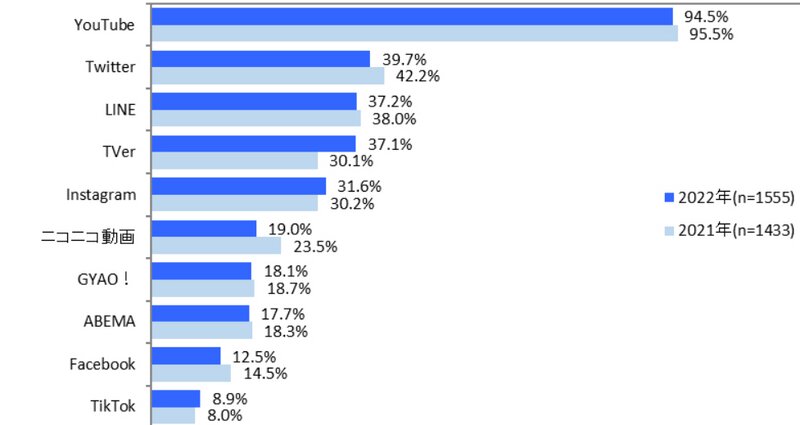

無料の動画配信サービスでは、『YouTube』がトップだが、『TVer』が2021年から7.0ポイント伸びているという。

インプレス総研によると、

『動画配信の市場規模、前年(2021年)から3割近く増加し5,000億円間近』

□「YouTube」94.5%で断トツだが、「TVer」が2021年調査から7.0ポイント増加しており、LINEやTwitterに並ぶ存在となっている。

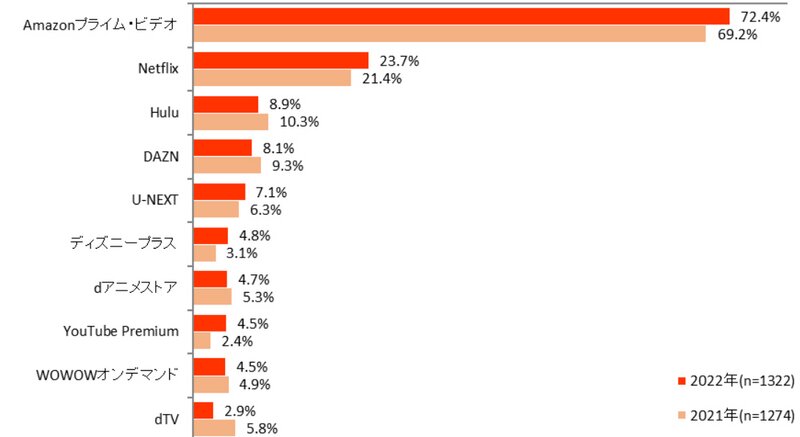

□「利用している有料サービス」を聞くと、「Amazonプライム・ビデオ」72.4%、「Netflix」23.7%、「Hulu」8.9%が上位だった。とくに「Amazonプライム・ビデオ」「Netflix」は前年からまだ数字を伸ばしている。その他で数字が伸長しているのは、U-NEXT、ディズニープラス、YouTube Premiumだ。

https://news.yahoo.co.jp/articles/7e0b3441cdb7286e93b1cf6896c49ec17c073f4c

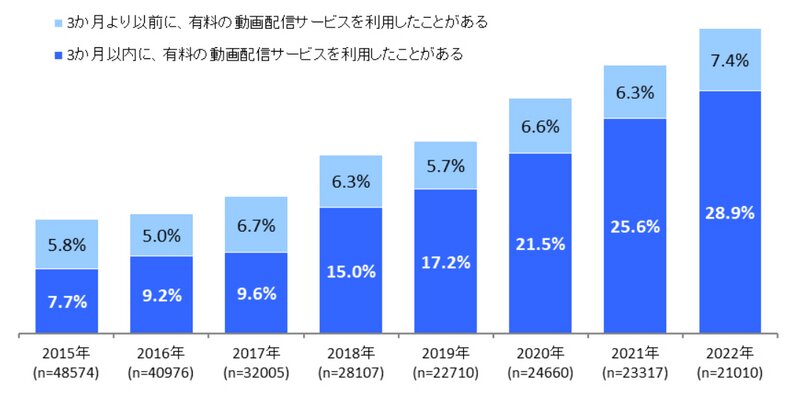

国内有料サブスク

有料サブスクリプションは利用者が増えている

■有料サブスクモデルの寡占化とサブスク解約日

筆者は、毎月28日前後を契機にして『サブスクリプション解約日』としている。月末解約だと遅いので3〜4日のアドバンスを持って解約すれば、翌月分を支払わされることがないからだ。

いくつも有料サブスクに加盟していていも、視聴する時間の方が貴重だ。

人間の保持している1日24時間は、不変であり、多忙な人や暇な人、貧富や収入に関係なく、完全に平等である。しかし、その活用方法と質の差ほど人生を左右するものはない。

まずは、自分の契約しているサブスクを常に見返すことはとても重要な人生の意思決定のひとつであろう。

一ヶ月に一度も視聴しなかった有料サブスクサービスは一旦解約し、見たい時に、また、入り直せばよいはずなのだ。

クレジットカードの支払いの27日が落ち着いた翌日に、毎月検討している。

大半の有料のサブスクのサービスは再入会は、いともカンタンにできるように設計されているはずだ。それができないサブスクサービスはもはやイケてないサブスクサービスだろう。

ライフラインなどの光熱費のサブスクは引っ越しや家族の人数で変化するが、季節変動で大きく変わる。前年度の支払いと比較できると意識できるようになる。特にクーラーや暖房などは頻繁にスイッチをオンオフしないほうが電気料金にも差がでてくる。

特に、インターネット回線も有料サブスクと考えれば、2年ごとに、kakaku.comなどで調べて、検討するのが報奨金も含めて一番合理的な意思決定ができる。

平日一日、工事日の設定をするだけで数万円の差に変わってくるからだ。

人間の保持している1日24時間は、お金持ちであろうが貧乏人であろうが公平に24時間しかない。『エンターテインメント』としてのサブスクリプション(有料定期購読)を契約していても、実際には『広告媒体』との時間との視聴時間の奪い合いも多々発生している。

昨今は、テレビを視聴する人が少なくなる傾向だ。

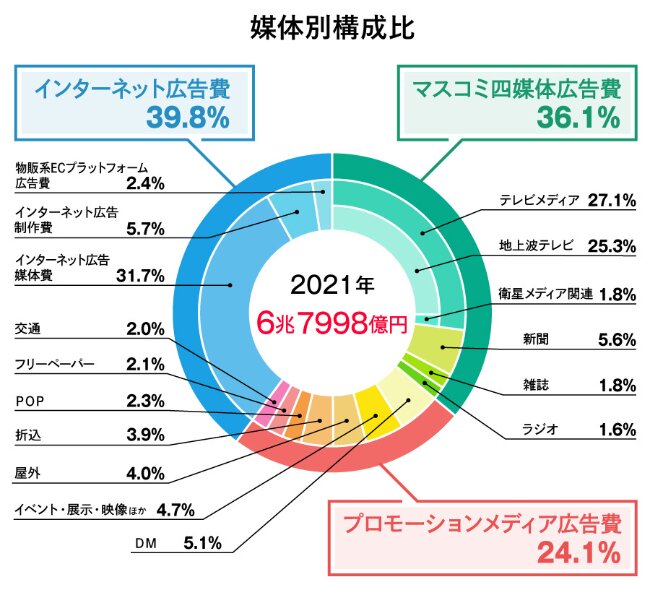

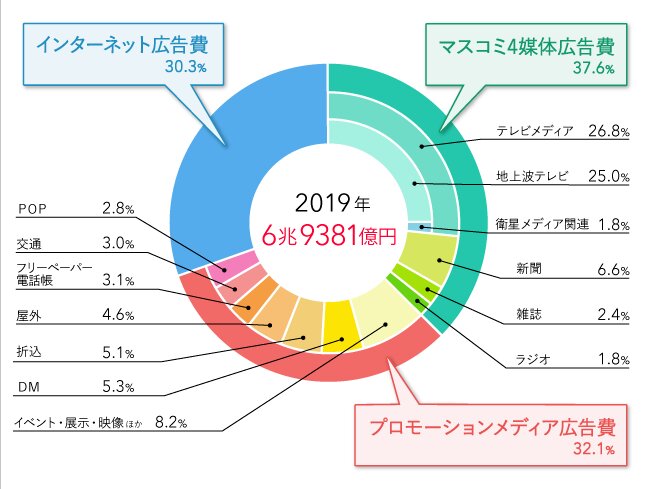

むしろ、インターネット広告費は、マスコミ四倍体の合計の広告費をついに2021年には抜いた。

https://dentsu-ho.com/articles/8162

https://dentsu-ho.com/articles/7161

2年前の2019年と比較するといかにインターネット広告費が、マスコミ4媒体広告費よりも、プロモーションメディア広告費のシェアを奪ったこともよくわかる。

2021年日本の総広告費は、6兆7998億円。

そのうちインターネット広告費の総計は、前年比121.4%の

2兆7052億円に到達。マスコミ四媒体広告費(※)の

総計2兆4538億円を初めて上回りました。

広告費全体に占める割合は(インターネット広告費)39.8%と、伸長しています。

マスコミ四媒体広告費(衛星メディア関連も含む):2兆4,538億円(前年比108.9%)

https://www.dentsu.co.jp/knowledge/ad_cost/2021/media2.html

2021年発表

マスコミ四媒体広告費 2兆2,536億円(前年比86.4%)

インターネット広告費 2兆2,290億円(前年比105.9%)

有料のサブスクではない、『TVer』のような、テレビ局の電波をつかった『放送』ではない、ネットを使った『通信』というぷらっとフォームでも、95%の『正解率』が高いターゲティング広告で500社を超えるという。

□TVer収入の7割は放送局からのプラットフォーム利用料。

□残りが番組の合間に流れるCM収入だ。今後、この比率を逆転させたい考えで、TVer流の「ターゲティング広告」の成果に期待を込める。

□ネットユーザーに合わせて内容を変えるターゲティング広告の多くは、その人がどんなサイトを見ているかという視聴動向などから流す広告を選ばざるを得ない。

□このため、広告主が狙った視聴者に正しく届く“正解率”は30~40%程度とされる。しかし、TVerでは、利用者に年齢と性別を事前に登録してもらっており“正解率”は95%にも達するという。

□さらにテレビと同じ番組なので、広告主にとって内容に不安はなく、CM飛ばしができない点もアピールポイントだ。

□利用者の64%がスマートフォンやタブレットで、12%がパソコンで視聴していた。一方、ネットに接続できるテレビでの視聴が、コロナ禍の巣ごもり需要で25%に急増。

有料サブスクモデルの『ネットフリックス』が広告モデルも活用し、日本のテレビ局の呉越同舟の『TVer』がテレビ広告ではなく、インターネット広告として『テレビ』コンテンツを扱うというビジネスモデルの異種格闘技戦の戦国時代へと、好むと好まざるに関わらず、勝手に流れつつある。

ユーザーにとって、テレビやスマホ、タブレット、視聴するデバイスが違うだけで、通信だろうが放送だろうが、どちらでも視聴できることに変わりはない。

重要なのは、ユーザーは、いつでもどこでも、編成に左右されず、自由にコンテンツを選べ、CMスキップも自由にできる環境を望んでいることだろう。

有料サブスクモデルが寡占化していき、無料広告モデルはユーザーが自然に増えていくケースが主流となることだろう。

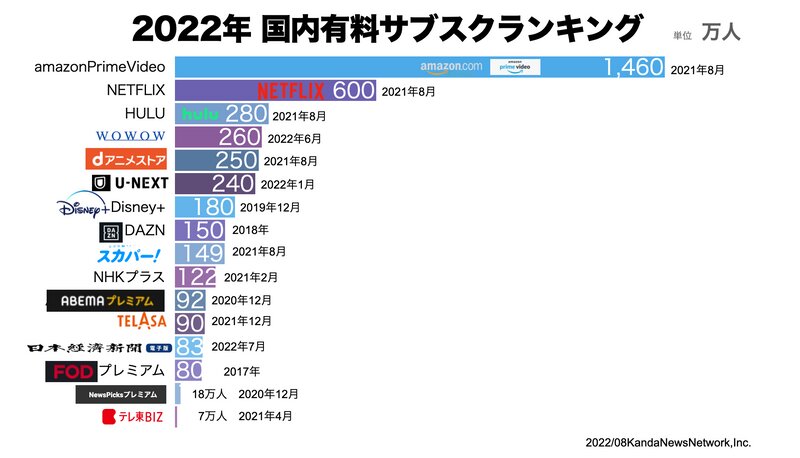

■2022年国内有料サブスクランキング

※追記 2022/08/11

国内のサブスクランキングで有料と無料の混在しておりました。ここに『2022年国内有料サブスクランキング』として修正し、お詫び申し上げます。

Disnety+の北米以外の伸びが好調なので、国内で、NETFLIXにどこまで追従しているのかの国内発表にも期待したい。

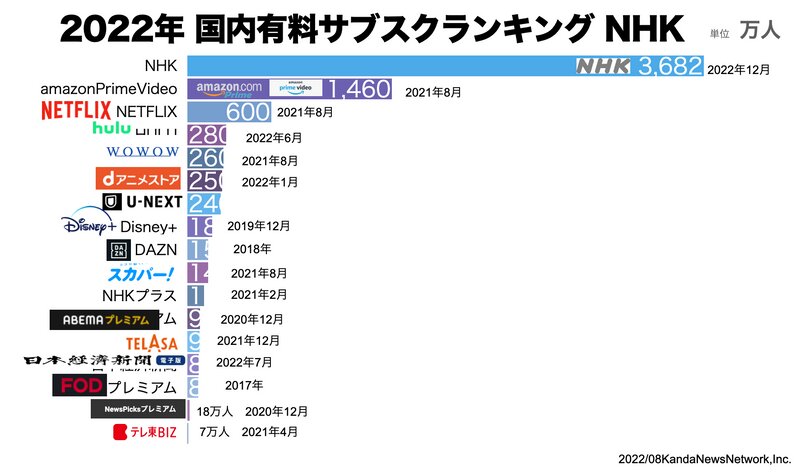

参考までにNHKの受信料支払い世帯3,682万世帯も追加してみた。

SVOD市場ではないまでも、国内有料動画のサブスクとしては比較できる存在となるだろう。

■情報ソース

NHK受信料世帯数3,682

2021年12月

https://www.nhk.or.jp/info/otherpress/pdf/2022/20220628.pdf

Amazon Prime Video1,460

2021年8月

https://eiga.com/news/20211007/9/

NETFLIX600

2021年8月

https://eiga.com/news/20211007/9/

hulu280

2021年8月

https://eiga.com/news/20211007/9/

WOWOW260

2022年6月

https://corporate.wowow.co.jp/ir/library/presentations/221Qpresentation.pdf

dアニメストア250

2021年8月

https://eiga.com/news/20211007/9/

U-NEXT240

2022年1月

https://recruit.usen-next.co.jp/people/2022/06/-2-1.html

dTV220

Disney+180

DAZN150

2018年

https://friday.kodansha.co.jp/article/230784

NHKプラス122

2021年2月https://www.nikkansports.com/entertainment/news/202103040000575.html

楽天TV100

FANZA100

Abemaプレミアム92

2020年12月https://business.nikkei.com/atcl/gen/19/00002/110101384/

AppleTV+90

TELASA90

Paravi90

https://okjiten.jp/ninki79.html

日経電子版83

2022年7月

https://www.nikkei.com/topic/20220715.html

FODプレミアム80

2017年https://www.itmedia.co.jp/business/articles/1701/16/news045.html

TSUTAYATV70

NewsPicks18

2020年12月

https://www.uzabase.com/jp/info/newspicks-premium-businessplan/

テレ東BIZ7

2021年4月

https://doga.hikakujoho.com/tvtokyo/

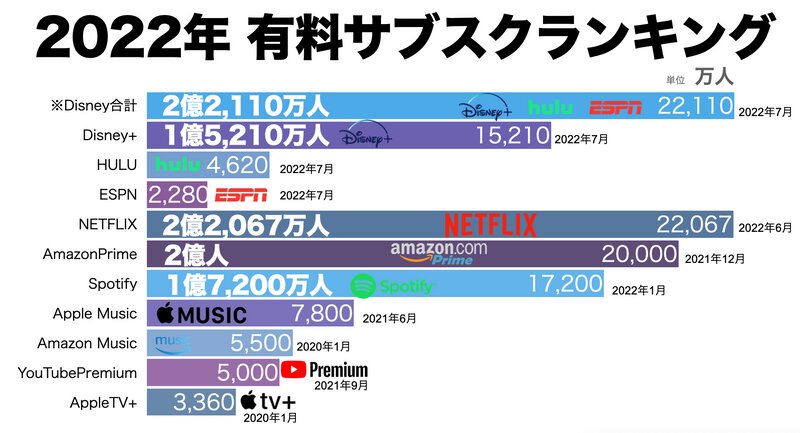

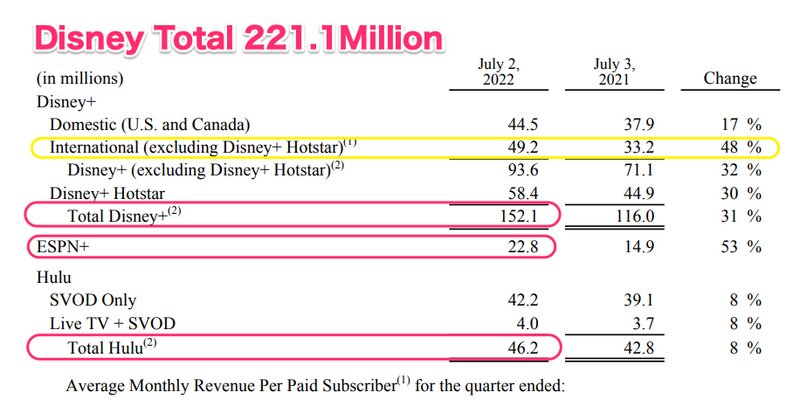

2022年8月10日、米ディズニーのQY3決算発表で、Disney+の米国カナダ以外で1年で1,600万人もの増加、4-6月期のみで1,440万人増え、1億5,210万人となった。Hulu4,620万人、ESPN2280万人との合計で、2億2,110万人となり、Disney陣営でNETFFLIXの2億2,067万人に追いついた形となった。

https://thewaltdisneycompany.com/app/uploads/2022/08/q3-fy22-earnings.pdf

■それでも全世界2.2億人もの『NETFLIX』

『急成長期は終わったと』といわれるNETFLIXであるが、2.2億人は維持しているようだ。

2021年の年間でのNETFLIXの連結売上は296億ドル(2.9兆円)で営業利益は61.9億ドル(6,194億円)だった。

単純計算での

平均単価は11ドルだった。

NETFLIXのユーザー2.2億人×132ドル(11ドル×12ヶ月)で292億ドルなので、会員数×132ドルで年間売上はフェルミ予測できる。ハリウッドのメジャーにって、NETFLIXはすでに脅威のライバルを超えている。

むしろ、映画産業にとっての現在のNETFLIXは、ライバルではなく、巨大クライアントのひとつと考えることができるだろう。今年度のNETFLIXのコンテンツ産業への投資は180億ドル(1.8兆円規模)となるからだ。売上の6割、営業利益の3倍もコンテンツに投資する巨大メジャー映画会社でもあるのだ…。

■AmazonPrime 全世界2億人サブスクライバー

AmazonPrimeは日本国内では世界でもなぜかお得な安価な月額500円のサブスク料金(米国は月額119ドル)で、配送から映画、音楽、ポッドキャスト、電子書籍まで利用できる。なんといってもテレビにFireTVを接続すればコネクテッドTVとして、地上波を見ることもなく膨大なコンテンツを堪能することができる。

2021年5月27日、84.5億ドル(8,450億円)での『MGM(メトロ・ゴールドウィン・メイヤー)』を買収を発表。Amazonはハリウッドメジャーの実質上の親会社となったわけだ。Amazonの営業利益Operating Income(売上から変動費を引いた利益)の6割はAWSが稼いでいる。

Amazonの買収額のトップは、2017年『ホールフーズ』の137億ドル(1.37兆円)だが、実際の2020年の投資キャッシュフロー上では、プライム向けのテレビ番組、映画、音楽の制作に110億ドル(約1.1兆円)を投下している(2019年は78億ドル)。

■DISNEY+の本気のHULU+ESPN 合計1億7,900万人

護送船団方式で開始となった米国のHULUが、58億ドル(580億円)でディズニー100%の子会社となった。

ディズニーの動画配信は、映画を中心とした「ディズニー+」、スポーツ番組を専門に配信する「ESPN+」、テレビドラマに強い「Hulu」とジャンルを揃えてきた。

■『ディズニー』から『STAR』も投入 『The BEATLES:GETBACK』『McCARTNY321』

ディズニーアニメも見ないし、アベンジャーズのマーベルも見ない…。スターウォーズは一応、完結してしまったで、ディズニーには何も未練はなかったが、コロナ禍で、公開が延期となっていたThe BeatlesのGetBackがなんと、2時間づつ4本の動画配信スタイルでディズニープラスで公開となった。映画館では8時間もかけたら、1日かかってしまうから、配信ビジネスならではのフォーマットだ。12月にBEATLES、1月にはPaulMcCARTNEYのドキュメンタリーと、結局2ヶ月間はディズニーにとどまることとなった。

今後も、自社の映画ネットワーク、ABCのテレビネットワーク、ケーブル、そして、テーマパークなどの新たな映像をキーにした360度取り囲むビジネスに膨大な資金を元に、後出しジャンケンで後追いする姿勢をくずさない。

■『広告』に一切依存しなかったメディアの強み

NETFLIXとAmazonの共通点は、一切広告に依存しなかったという強みだ。

唯一違うのは、NETFLIXが自己完結プラットフォームをもっていない点だ。

各種テレビリモコンにも、『NETFLIXボタン』や『Amazonボタン』、『YouTubeボタン』などが設置されるようになった。

つまり、テレビの広告以外を見ている時間が増えている傾向がある。Amazonではかつて地上波の放送では稀有だった『007シリーズ』がいつでも視聴できるようになった。MGMを買収した成果でもあるが、いつでも視聴できる価値を毀損している。

ユーザー側も、可処分時間のシェアは、有料メディアに割く傾向があるので、無料メディアは、有料メディアを複数サブスクしているユーザーにはほとんど視聴されなくなる。

つまり、広告業界の世界も大きく変わってくる。

有料メディアの映像の中に、制作協力費として自社製品を登場させるブランデッドエンターテインメントのような事業がより注目されるだろう。

実際に、有名YouTuberでの仕事は、企業タイアップ案件として、パーソナリティーなりの企画で展開されている。そこには広告代理店やCMプランナーの、一括管理だけではない、新たな専門マーケティングの世界が繰り広げられている。

■無料と有料は僅差の音楽好きのためのSpotify1億7,200万人

サブスクの世界の中でも、『音楽』に特化しているのがこの『Spotify』だ。無料でも、会員登録して普通に聞いている分には30分間に一度、『Spotify』の広告が入るだけなので、有料にしなくても、音楽のライトユーザーであれば問題ない。

Amazonのサブスクには、AmazonMusicがある。YouTubePrimeに入れば、YouTube Musicも利用できる。

しかも、YouTube Musicには、アーティストの権利関係で他の音楽プラットフォーマーにはないようなアーティストをカバーした楽曲や映像まで聞くことができる…。

それでもなぜ、Spotifyのユーザーがこれだけいるのかというとなんといっても使い勝手とレコメンドの機能が、ヘビーユースな音楽マニアの心をガッツリとつかんでいるからだ。そう毎月、LPレコードを何枚も買っていたようなユーザーであれば、Spotify以外の選択肢はないだろう。

そして、Spotifyの音楽サブスクユーザーと映像サブスクユーザーは完全に別モノである。

有料ユーザーは1.7億人だが、無料をいれると、月間MAUが3億6,500万人もいる。

GAFAが本気で買収しようと思えばSpotifyは買収、できない金額ではない。

むしろ、サブスクの収束が期待されれば、音楽ぷらっとフォーm区として、Spotifyと組めれば最強のサブスクとなれるだろう。

NETFLIXとはマーケットが別物なので互いの利益をカニばる傾向がある。

Amazonとは、AmazonMusicをSpotifyに集約できればメリットが多大だ。

Disneyとは、NETFLIXと同様にメリットが少ない。しかし、音楽も囲い込むのはありだ。

Appleとは、音楽面でのメリットはあるが、動画の規模が少ないので、あえて組む必要がない。

YouTubeとは、音楽の幅は増え、なおかつ映像もあり、シナジーも高い。

Spotifyが、タッグを組むならば、AmazonかYouTube、もしくはDisneyだろう。

いずれにせよ、しっかりとヘビーな音楽リスナーの耳はSpotifyで

眼球は、どこかの映像を見ているのだからSpotifyは有料映像ビジネスとのサブスクと組むのはありだ。

しかし、MGMが84億ドルで買収できる時代だったので、Spotifyの212億ドルはかなりお高いはずだ。50%取得しても106億ドルだ。

NETFLIXとMSが急接近したように、GAFAMと専門有料サブスクチャンネルとのいつなにが起きても不思議ではない…。

コミュニケーションしかチャネルを持っていない、メタが『メタバース』内で無限のコンテンツ消費できるプラットフォームを欲しがっても不思議ではなさそうだ。

□情報ソース

Disney total22,110

2022年7月

https://thewaltdisneycompany.com/disneys-q3-fy22-earnings-results-webcast/

Disney+15,210

2022年7月

https://thewaltdisneycompany.com/disneys-q3-fy22-earnings-results-webcast/

hulu4,620

2022年7月

https://thewaltdisneycompany.com/disneys-q3-fy22-earnings-results-webcast/

ESPN+2,280

2022年7月

https://thewaltdisneycompany.com/disneys-q3-fy22-earnings-results-webcast/

NETFLIX22,067

2022年7月https://www.watch.impress.co.jp/docs/news/1426093.html

AmazonPrime20,000

2021年12月https://www.nikkei.com/article/DGXZQOGN264TF0W2A720C2000000/

Spotify17,200

2022年1月https://prtimes.jp/main/html/rd/p/000000141.000022249.html

AppleMusic7,800

2021年6月

https://iphone-mania.jp/news-433470/

AmazonMusic5,500

2020年1月

https://japan.cnet.com/article/35148368/

YoutubePremium5,000

2021年9月

https://blog.youtube/news-and-events/50-million/

Apple TV+3,360

2020年1月