1割負担が2割、そして3割に。どこまで増える? 介護保険の利用者負担

介護保険の自己負担は2割→3割負担になる人も

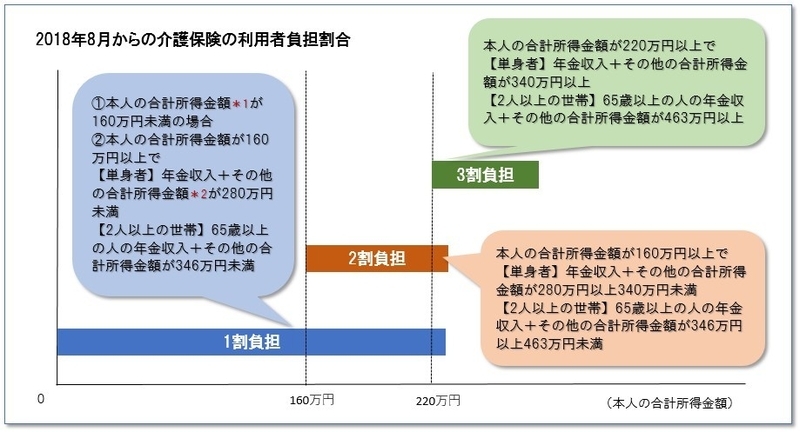

介護保険制度が導入されて、今年で19年目になる。制度開始以来、一律1割負担だった利用者の負担割合は、3年前の2015年8月から一定以上の所得がある人は2割負担となった。そして、今年8月には、2割負担となった人のうち、現役並みの所得がある人は、さらに3割負担へと引き上げられる。これは、現役並み所得者を3割負担としている高齢者医療に揃えた形だ。ちなみに財務省は2015年時点で、介護保険も医療保険同様、65~74歳については原則2割負担とし、75歳以上についても段階的に2割負担とすべきだと主張している。すぐにではないにせよ、そうした検討も行われていく可能性はある。

*1 収入から公的年金等控除や給与所得控除、必要経費を控除した後で、基礎控除や人的控除等の控除をする前の所得金額を指す。また、長期譲渡の所得及び短期譲渡所得 に係る特別控除を控除した額で計算される。

*2 合計所得金額から年金の雑所得を除いた所得金額

※図表は、社会保障審議会介護保険部会(第67回)参考資料1と介護保険最新情報Vol.658より筆者が作成。脚注は、介護保険最新情報Vol.658より一部引用

介護分野の負担増はこれだけではない。6月15日に閣議決定された「経済財政運営と改革の基本方針2018」(骨太の方針)を見ると、下記の通り、利用者の負担が増えそうな検討事項が並ぶ。特に、負担能力がある所得が多い層は、今後、負担が重くなっていくことが見込まれる。それだけでなく、「負担能力がある」と見られる「現役並み所得」層自体、今後、見直される方向だ。

「経済財政運営と改革の基本方針 2018」に明記された検討事項(介護関係)

・所得だけでなく金融資産も含めて評価した負担能力に応じた負担

・介護保険のケアプランの作成、特別養護老人ホーム等の4人部屋など個室以外の室料、軽度要介護者への生活援助サービスについての給付のあり方

・「現役並み所得」の判断基準の見直し

負担能力は金融資産も含めて評価する方向へ

このうち、「金融資産も含めて評価した負担能力」の勘案は、2015年度介護保険制度改正の時に「補足給付」の対象者の絞り込みの際に導入された。「補足給付」とは、介護保険施設やショートステイ、デイサ-ビスなどの食事代、居住費を補助する福祉的な給付である。所得が低い層を対象にしたものだが、今後、同じ方法を所得にかかわらず適用していくことになりそうだ。補足給付で勘案対象とされたのは、以下の通り。( )内は補足給付の場合の適用条件だが、今後、どのような条件が付されるかはまだ不明である。

・配偶者の所得(非課税)

・預貯金等(単身者1000万円以下、夫婦で2000万円以下)

・遺族年金、障害年金などの非課税の年金収入(年金収入額+合計所得金額が80万円以下)

金融資産の正確な把握のため、財務省はマイナンバーを活用する考えだ。2015年に公布された改正マイナンバー法が施行されると、預金口座にマイナンバーが紐付けされる。その後、これを活用してそれぞれの金融資産を捕捉する考えだ。預金口座の紐付けから3年後をめどに、保有資産を含めた負担能力での負担割合設定の具体策取りまとめを検討している。

負担なしだったケアプラン作成も有料化か?

所得や資産を限定しない、利用者全員を対象とした介護保険サービスの給付にも、今後大きな改定が想定される。

たとえば、ケアマネジャーによるケアプラン作成の有料化だ。

参考までに介護保険の利用について簡単に説明すると、原則として、下記の流れでサービスの利用に至る。

1.要介護認定を受ける(要介護度が決まる)

2.介護保険サービス等を組み合わせた支援計画であるケアプランを作成する(*3)

3.ケアプランに従い、介護サービスを受ける

ケアプランは自分自身や家族が作成してもよいが(セルフケアプラン)、煩雑であるため、居宅介護支援事業所のケアマネジャーに依頼するケースがほとんどだ。ケアマネジャーに依頼しても、他のサービスと違って利用者負担はなく、全額が介護保険から給付される(利用者にとっては無料)。それが、今後、ケアマネジャーに依頼する場合は、利用者にも負担を求めていく方向で検討されているのだ。

*3 緊急の場合には、要介護認定の申請をすれば、要介護度が決まらない段階でもサービスを利用できる。その場合、保険でカバーしきれず自費での利用が発生することもある。

実は、ケアプランの有料化は、これまでも検討されては立ち消えになってきた。ケアプランについては、以前から、利用者の意向を重視した、いわゆる「御用聞きプラン」が多いとの批判が絶えない。もちろん、そんなケアプランばかりではない。しかし財務省は、利用者負担がないから、ケアマネジャーの業務内容に対する利用者のチェック機能が働かないと指摘。負担を求めることで利用者にコスト意識を持たせ、チェック機能を働かせようという考えだ。そして、これがケアマネジャーのレベルアップにもつながると見ている。

ケアマネジャーの職能団体はケアプラン有料化に反対意見を表明

これに対して、ケアマネジャーの職能団体である日本介護支援専門員協会(以下、協会)は、一貫してケアプラン作成(居宅介護支援費)への利用者負担導入には反対の立場だ。ケアマネジャー業務の質の改善のために利用者負担を導入するという財務省の審議会の案に対しては、今年4月、下記のような反対意見を表明している。

利用者の中には自立より安楽を希望する方や、介護サービス等に対し依存する方もいて、利用者の意向どおりにサービスを提供すれば自立支援に資さないケースも生じます。(中略) 利用者負担が導入された場合、利用者・家族が作成するセルフケアプランが増えると予測されます。その場合、必ずしも自立支援型ケアプランになるとは限らず、過度にサービスに依存するケースも生じ得ます。

出典:平成 30年4月 26 日 一般社団法人日本介護支援専門員協会 「居宅介護支援費の利用者負担導入論についての意見表明」

ケアプラン作成にかかる費用(居宅介護支援費)は、1人当たり約1万4100円(*4)。利用者負担が導入されれば、1割負担の場合、利用者には毎月約1410円の負担が新たに発生することになる。在宅介護の現場では、実態として、要介護度別の利用限度額目一杯まで使いたくても利用者負担がかさみ、使えない経済状況の人は多いという指摘もある。だとすると、月約1410円の負担増は、必要なサービスの削減につながる恐れもある。前述の通り、ケアプランなしでは介護保険のサービスは利用できないからだ。セルフケアプランの作成が難しい人は、他のサービスの利用を諦めても、第一優先でケアプラン作成のサービスを利用せざるを得ない。

そもそも、介護保険利用の入口であるケアプラン作成が有料になると、サービス利用へのハードルが高くなり、必要な人が必要なサービスを利用しにくくなるという意見も少なくない。ケアプラン有料化には反対意見が多いため、前述の通り、何度も立ち消えになってきた。今度こそ導入されるのか、注目していたい。

*4 平成28年度介護給付費実態調査より。2017年4月審査分

さて、利用者の負担が増える話が続いたが、今後、介護保険では負担が増える一方かというと必ずしもそうではない。利用者負担割合が2割、3割と高くなっても、「介護保険高額介護(介護予防)サービス費」という制度を利用すれば、負担額は1万5000円(個人)から最大でも月額4万4400円(世帯全体)となる。これは介護保険の利用者負担が重くなりすぎないよう、所得に応じた限度額を超えた分が、後日還付される制度だ。適用対象者には市町村から申請書が送られてくるはずなので、忘れずに申請したい。

このほかにも、要介護1,2など軽度要介護者に対する訪問介護の一部を介護保険の給付からはずすなど、利用者に大きな影響を与える改定の案が示されている。これについては、また別の機会に説明してみたい。