だから消費税は嫌われる

参院選も後半戦に差し掛かりました。

各党の公約を見ますと、特に野党では、消費税へのヘイトが溢れています。

なぜ、これほどまでに消費税は嫌われるのでしょうか?

ここでは、簡単な仮想的な数値例を用いて、働く人が減る社会の基幹税には消費税が適している理由、逆に、だからこそ消費税が嫌われる理由を解説したいと思います。

賃金税の場合

いま、ある国で、行政サービスを維持するのに1000必要だとします。この国の総人口は100で、内訳は、勤労世代80、引退世代20です。引退世代は一切働かないものとします。

このとき、行政サービスを維持するのに必要な財源の調達手段が、賃金税だけの場合を考えてみましょう。

引退世代は働かないと仮定していますから、1000÷80=12.5で、勤労世代は一人当たり12.5負担しなければならない一方、引退世代負担は0です。

次に、この国で、少子化、高齢化が進行し、勤労世代40、引退世代60になったとします。

従来通り、賃金税だけで行政サービスを維持するならば、勤労世代の負担は25(=1000÷40)に倍増してしまいますが、引退世代は相変わらず0のままです。さすがにこれでは不公平ですし、勤労世代の不満が高まってしまうでしょう。

このように、働く人が減る社会にあっては、賃金税を基幹税(税制における中心的な税)に据えたままであれば、行政サービスをスリム化して歳出レベルを下げない限り、勤労世代の負担が増していく一方なのです。

もちろん、この時、引退年齢を遅らせることで、勤労世代を増やす対策も考えられます。極言すれば、死ぬまで働き続ける社会を構築できれば賃金税のままでも大丈夫でしょう。問題はそういう社会を国民が本当に望むのかということですね。

消費税の場合

次に、賃金税のように一部の国民=勤労世代にのみ負担を課すのではなく、全国民が一様に負担する消費税を導入した場合を考えてみます。

消費は、基本的には全国民が行いますから、全国民が負担者です。したがって、国民一人当たり1000÷100=10の負担ですみます。

賃金税の場合と比較すると、勤労世代の負担は25から10に▼15軽減され、引退世代の負担は0から10へ+10増加することになります。

賃金税のままの経済の場合、勤労世代の負担増加は、結婚や子育てに回す余裕を勤労世代から奪うため、少子化を加速させることになるのですから、勤労世代のさらなる負担増が不可避となり、それがまた少子化を加速する「少子化のループ」を招くでしょう。これでは、国の存続が難しくなってしまいます。

そこで、少子化、高齢化が進行する社会では、負担が一部の世代に集中する賃金税から、負担を広く薄く分かち合う、消費税への転換が合理的となるのです。

これこそが、政府が消費税を少子化、高齢化時代にふさわしい税制と呼ぶ理由です。消費税の社会保障目的税化は本筋ではありませんし、そもそも後付けの理由に過ぎません。

シルバーデモクラシー

もちろん、先に見た通り、賃金税から消費税に税制を変更すると、勤労世代の負担は減りますが、引退世代の負担は増えます。このとき、当然、政治的な摩擦が発生することになります。

誰しも、自分の負担が増えるのは回避したいですから、政治力を使って賃金税から消費税への制度転換を阻止するのが合理的となります。

いわゆるシルバーデモクラシーの議論です。

つまり、消費税は、少子化、高齢化が進行している社会の基幹税には最適なのですが、まさに同じ理由から嫌われる運命にあり、しかも政治が介入してくることになるのです。

逆進性の問題

もう一つ、消費税が嫌われる理由として強調しておかなければならないのは、逆進性の問題です。

先ほどの簡単な数値例では、みな同じ所得すなわち同じ消費水準だと仮定していましたが、実際にはそんなことはありません。たくさん消費できるお金持ちもいれば、そうでない人もいます。

つまり、消費税は、累進税率を適用できる賃金税と違って、年齢を問わず、所得の高低を問わず、一律の税率が適用されますから、年齢にかかわらず所得の低い方の負担は収入比で見て過重になってしまうのです。

しかし、現実に戻って考えれば、消費税だけで公平性を実現する必要はさらさらなく、累進所得税や様々な社会保障給付を組み合わせることで消費税の逆進性を是正し、垂直的公平性を実現していますから、消費税だけを取り出してその逆進性を強調するのは無意味なのです。

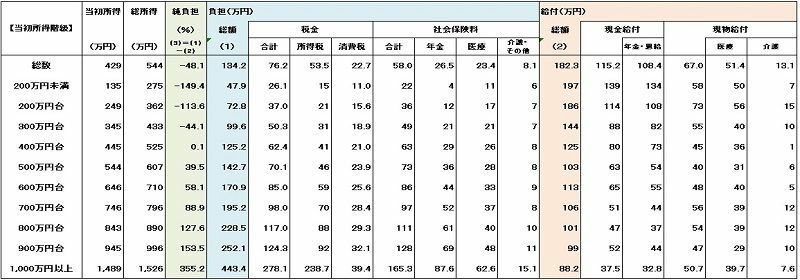

データによれば、日本の場合300万円台までは所得税や消費税、社会保険負担よりも給付の方が多く、400万円台ではほぼトントンです。

要するに、「働く人が減る社会の基幹税としては消費税が適している」わけで、低所得世帯への配慮が適切になされれば、賃金税を基幹税とするよりも、消費税を基幹税とした方が、経済・社会の支え手である勤労世代の負担が軽減されるのですから、(基幹税が賃金税の時よりも)負担が増える引退世代が反対するのであればよく理解できるのですが、負担が軽減されるはずの勤労世代までもが、口角泡を飛ばして消費税反対!を叫ぶのが、とても悩ましいところであります。

経済のストック化の進行

さらに、別の視点としては、賃金税よりも消費税が優れている理由として、経済のストック化が挙げられます。

つまり、金融資産を保有する家計が増えれば、課税ベースとして金融資産を含めて考えるべきなのですが、金融資産は移動が容易であることもあり、また把握が難しいこともあり、金融資産に直接課税しようとするなら、脱兎の如くに海外流出が起きてしまうでしょう。

実は、金融資産に直接課税するのではなく、消費税に課税することで、まったく同じ効果とは言えませんが、少なくとも賃金税よりは多く税を確保できるのです。

いま、A氏は賃金所得を100稼ぎ、金融資産は0、B氏は賃金所得は0ですが、金融資産を100持っているとします。A氏、B氏ともに消費に50回す場合を考えてみましょう。

賃金税が20%の社会では、A氏は20だけ税を負担しますが、B氏は賃金所得が0ですから税負担は0です。

一方、賃金所得税率は0%ですが、消費税率が20%だとすれば、A氏、B氏とも消費税負担額は10となります。

このとき、税制変更の前後ではA氏の税負担は20から10と10減りますが、B氏の税負担は0から10に増えます。

このように、資産(ストック)があって所得(フロー)が少ない場合、賃金税はほとんど負担しなくても済みますが、消費税はきっちり負担してもらえることにもなります。しかし、同時に、先のB氏は消費税に反対するでしょう。

資産の集積度合いの違いが格差社会を生んでいることを考えると、ストック化社会において、消費税が賃金税よりも優れているのですが、現在の高齢世代はすでに資産形成を終えていて、日本全体の資産の6割以上を占有しているので、やはり高齢世代が消費税に反対することになるのです。

理由はなんだって構わない

高齢者をはじめとして、消費税により負担が増加する人たちは、これ以上の消費税引き上げを阻止できるなら、「消費税は法人税減税の穴埋め」「消費税は逆進的」「消費税は景気を冷やす」等理由はなんだって構わないのです。

そして、そうした「声の大きい」高齢世代の意向を反映して政治が消費税減税や廃止を主張し、媚びを売っているのです。

政治は票が取れればやはり理屈は要らず、「ダメなものはダメ」とにかく感情に訴えれば勝ちなのです。国家運営や声なき声、0票世代に対する責任感が欠落しています。

消費税への反対が全国民的に根強いのは、社会保障給付や行政サービスは受けたいけど、そのコストは、自分以外の誰かが負担しろ!と思っている方が多い現状を映し出しているのかもしれません。

しかし、「自分以外の誰か」というのは、賃金税を負担する勤労世代であったり、赤字国債の実質負担者となる子や孫であったりということなのですが、自分の利益にしか興味がないためか、そうしたことには思いが至らないのです。

もちろん、実際には消費税を引き上げたところで、現在の赤字垂れ流し、債務山積みの財政状況に鑑みると、それでもやはり子や孫の負担は膨大にならざるを得ませんが、逃げ切り世代に逃げ切りを許さずに、少しでも負担してもらおうと思えば、消費税が適切であり、だからこそ消費税が嫌われ、政争の具とされ続けるのです。

だから消費税は嫌われる

確かに、消費税を増税すれば景気は下向くでしょう。しかし、それは所得税を増税しても、社会保険料を増税しても、法人税を増税しても同じことです。逆に、消費税を減税すれば景気は上向くでしょう。しかし、それは所得税を減税しても、社会保険料を減税しても、法人税を減税しても同じことです。

それにもかかわらず、なぜ消費税だけが嫌われるのか?

それは、所得税も社会保険料も法人税も多くの高齢者には関係のない話で、高齢者は自分だけが可愛く、他の世代には関心もなく、ましてや日本の将来にも興味はありません。高齢者の唯一の関心事項は、自分の懐具合と自分の懐を痛める消費税だけだからなのです。

これが世界でも深刻な世代間格差が一向に改善されないことからも導き出される解答です。