今月の住宅ローン金利情報(2020年4月)10年固定と長期固定がアップ

2020年4月の住宅ローンの金利情報です。住宅ローンを新規で借りる人も、すでに借りている人も、金利の動きはこまめにチェックしましょう。

*コラム内の住宅ローン金利は、一般団体信用生命保険(死亡・高度障害時)の保障コストを含む表示で統一しています。

■コロナショックと住宅ローン

先月、新型コロナウイルスによる金融市場や経済の動揺を抑えるため、米国では連邦準備制度理事会(FRB)が「政策金利」(FF金利、短期金利)を2度にわたって利下げをし(3日に0.5%、16日に1%)、実質ゼロ金利(年0.00~0.25%)が復活しました。また、米国債などを買い入れる量的金融緩和も再開されました(国債5,000億ドル以上、住宅ローン担保証券MBS2,000億ドル以上)。

日本でも3月16日に日本銀行が金融政策決定会合を開き、上場投資信託(ETF)の購入目標額を年6兆円→12兆円、J-REIT(不動産投資信託)も年900億円→1800億円へと拡大したほか、大企業のコマーシャルペーパー(CP)や社債の購入、中小企業支援のため金融機関向けの資金供給を拡充しました。日本の「政策金利」(無担保コール翌日物)はすでにマイナス金利(-0.1%)ですが、「マイナス金利の深掘り」は行われませんでした。

今後の住宅ローンがどうなるのかについては、最も影響を与える日本銀行の金融政策をウォッチしていく必要がありますが、金融政策との関係だけでいうなら次のようなことが言えそうです。

・変動金利は当面、下がっても大きく上がることはなさそう(コロナショックにより、年初に想定していたより長期化する可能性大)。

・10年固定や長期固定に影響する長期金利も、日本銀行が0~±0.2%の範囲になるようにコントロールしているので、多少の変動はあっても、大きく上がる可能性は低い。

しかし一方で、次のような視点でも考えていく必要性が出てきました。

・コロナ不況による減収・失業でデフォルト(債務不履行)が増えれば、借入審査が厳しくなる可能性も?(→新規借り入れや借換えがしにくくなる?)

・デフォルトリスクが高まれば、金融機関が金利を上げてくる可能性も?

あくまでも「可能性」の範囲ではあるものの、今回のようなかつてない災害にあたり金融機関がどのように対処してくるのかは、今後を見ていく必要がありそうです。

■2020年4月の住宅ローン金利

今月の住宅ローン金利は、変動金利はほぼ変わらず、10年固定(固定金利期間選択型の期間10年)やフラット35、全期間固定(35年)はアップしました。

10年固定やフラット35、全期間固定の金利が上がったのは、10年国債の金利が上がったためです。フラット35の金利は住宅金融支援機構の資産担保証券(MBS)の利率によって決まりますが、3月は18日が条件決定日で(日にちは毎月異なる)、長期金利の上昇の影響もあり、前月よりアップしています。

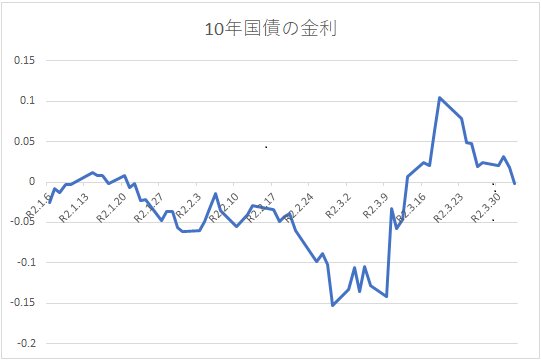

<10年国債の金利>

令和2年

1月30日時点 -0.056%

2月28日時点 -0.153%

3月31日時点 0.031%

(財務省データより)

変動金利はほぼ変化なしですが、住信SBIネット銀行が金利を上げ、金利競争から一歩引いたようにも見えます。コロナショックによる変化かどうか、今後の動向をウォッチしていきたいもの。

■新規で借りるときの住宅ローン

以下は、金利タイプごとに金利が低い注目商品をピックアップしたものです。金利だけで比較はできませんので、最終的には総返済額で比較するようにしましょう。

<変動金利>

・ジャパンネット銀行「住宅ローン」0.399%《保証料なし、事務手数料=借入額の2.2%》

・Yahoo! JAPANヤフーの住宅ローン0.399%《保証料なし、事務手数料=借入額の2.2%》*商品はジャパンネット銀行のもの。ヤフーが銀行代理業者として契約締結の媒介を行う。独自の特典あり

・auじぶん銀行「住宅ローン全期間引下げプラン変動」0.410%《保証料なし、事務手数料=借入額の2.2%》

・横浜銀行「住宅ローン 融資手数料型 変動」0.415%《保証料なし、事務手数料=借入額の2.2%》

続いて10年固定。最低金利は先月と変化なしで、3つの金融機関が最低金利で並びます。

<10年固定>

・auじぶん銀行「住宅ローン当初期間引下げプラン」0.55%《保証料なし、事務手数料=借入額の2.2%》

・三菱UFJ銀行「ネット専用住宅ローン固定10年プレミアム住宅ローン」0.55%《保証料なし、事務手数料=借入額の2.2%》

・ソニー銀行「固定セレクト住宅ローン(自己資金10%以上)」0.57%《保証料なし、事務手数料=借入額の2.2%》

フラット35を含む全期間固定で、今月多くの商品の金利が上がりました。

フラット35の中でも、物件が所定の条件をクリアすれば、0.25%の金利優遇を10年間または5年間受けられるフラット35S(Aプラン、Bプラン)は注目です。

<全期間固定>(自己資金40%以上)

・ARUHI「ARUHIスーパーフラット6S【自己資金40%以上】」0.85%(Aプランは10年、Bプランは5年経過後は1.1%)《保証料なし、事務手数料=借入額の2.2%》

<全期間固定>(自己資金20%以上)

・住信SBIネット銀行「フラット35S(保証型)【自己資金20%以上】」0.91%(Aプランは10年、Bプランは5年経過後は1.16%)《保証料なし、事務手数料=借入額の2.2%》

・ARUHI「ARUHIスーパーフラット8S【自己資金20%以上】」0.95%(Aプランは10年、Bプランは5年経過後は1.2%)《保証料なし、事務手数料=借入額の2.2%》

<全期間固定>(自己資金10%以上)

・住信SBIネット銀行「フラット35S(保証型)【自己資金10%以上】」0.97%(Aプランは10年、Bプランは5年経過後は1.2%)《保証料なし、事務手数料=借入額の2.2%》

・ARUHI「ARUHIスーパーフラット9S【自己資金10%以上】」1.1%(Aプランは10年、Bプランは5年経過後は1.35%)《保証料なし、事務手数料=借入額の2.2%》

【参照】フラット35の金利表示に注意!

■借り換えるときの住宅ローン

借り換えをする場合の住宅ローンの金利も見ておきましょう。

<変動金利>

・ジャパンネット銀行「住宅ローン(借り換え)」0.399%《保証料なし、事務手数料=借入額の2.2%》

・Yahoo! JAPANヤフーの住宅ローン0.399%《保証料なし、事務手数料=借入額の2.2%》*商品はジャパンネット銀行のもの。ヤフーが銀行代理業者として契約締結の媒介を行う。独自の特典あり

・auじぶん銀行「住宅ローン全期間引下げプラン(借り換え)変動」0.410%《保証料なし、事務手数料=借入額の2.2%》

・住信SBIネット銀行「ネット専用全疾病保障付住宅ローン(借り換え)<通期引下げプラン>」0.428%《保証料なし、事務手数料=借入額の2.2%》

続いて10年固定です。今月はKDDIが金利を下げ、最低金利に並びました。

<10年固定>

・auじぶん銀行「住宅ローン当初期間引下げプラン(借り換え)固定10年」0.55%《保証料なし、事務手数料=借入額の2.2%》

・三菱UFJ銀行「ネット専用住宅ローン固定10年プレミアム住宅ローン(借り換え)固定10年」0.55%《保証料なし、事務手数料=借入額の2.2%》

・KDDI「au住宅ローン 当初期間引下げプラン(借り換え) 固定10年」0.55%《保証料なし、事務手数料=借入額の2.2%》

住宅ローンを借り換える際に、全期間固定を選ぶ場合は、住宅ローンの残存期間によっても結果が異なります。借り換えの方はしっかり試算をして選択する必要があります。

<全期間固定>

・みずほ銀行「みずほネット借り換え住宅ローン(全期間固定プラン)」(21年~35年)1.05%《保証料あり、事務手数料5,500円、固定金利手数料11,000円、保証事務手数料33,000円》

・常陽銀行「めぶき de かりかえ(ネット申込専用住宅ローン) 全期間完全固定」1.1%《保証料なし、事務手数料=借入額の2.2%》

・新生銀行「パワースマート住宅ローン(借り換え) 全期間固定(26年以上~30年以内)」1.2%《保証料なし、事務手数料=5.5万円》

借り換えの場合は、残っている期間によって、有利な商品が異なりますので、試算を忘れないようにしましょう。

■複数の商品を試算して比較を!

今月注目の住宅ローンとその金利を見てきましたが、ご紹介したのはあくまで金利面のみです。金利が低いことだけが有利な住宅ローンの条件とは限らない場合もあります。金利を含む総返済額のほか、保証料や事務手数料、団体信用生命のコストも含めたトータルのコストで比較することが大事です。

新規で借りる場合も、借り換えの場合も、複数を比較してより有利な商品を選ぶようにしましょう。

コロナショックで、中長期的にダメージを受ける家計もあることでしょう。自宅待機で時間があるときは、住宅ローンの見直しをするのも一法ですね。

【参照】

FPラウンジ 住宅ローン金利情報

カカクコム 住宅ローン金利情報