今月の住宅ローン金利情報(2019年11月)住宅ローンは「支払総額」で比較を

2019年11月、最新・住宅ローン金利の情報です。新規で借りる人だけでなく、借り換えを検討している人は要チェックです。今月のワンポイント情報は、『住宅ローンは「支払総額」で比較しよう』です。

*住宅ローンの金利は団体信用生命保険の保障コスト込みの表示で統一しています。

■新規で借りる住宅ローンの金利

今月の住宅ローン金利は、変動金利は動きなしでした。10年固定(固定金利期間選択型の期間10年)は金利を上げたものと下げたもの、変わらないものが入り乱れていました。一方、全期間固定(35年)では一部、金利が上がりました。

住宅ローンは金利だけで比較するものではありませんが、金利タイプ別の最低金利を見ておきます。変動金利は0.415%、10年固定は0.57%、固定金利では自己資金20%以上で0.73%(フラット35S「保証型」、一定期間経過後は0.98%)、自己資金10%以上で0.81%(同、一定期間経過後は1.06%)が最低金利です。

<最低金利(新規で借りる場合。団信含む)>

変動金利:ジャパンネット銀行「住宅ローン」0.415%

10年固定:じぶん銀行「住宅ローン 当初期間引下げプラン」0.57%、ソニー銀行「固定セレクト住宅ローン【自己資金10%以上】」0.57%

固定金利(自己資金20%以上):住信SBIネット銀行「フラット35S(保証型)【自己資金20%以上】」0.73%(Aプランは10年、Bプランは5年経過後は0.98%)

固定金利(自己資金10%以上):住信SBIネット銀行「フラット35S(保証型)【自己資金10%以上】」0.81%(Aプランは10年、Bプランは5年経過後は1.06%)

固定金利(フラット35以外、35年):みずほ銀行「みずほネット住宅ローン」1.09~1.59%

【参照】フラット35の金利表示に注意

■借り換える住宅ローンの金利

借り換えをする場合の住宅ローンの金利は、変動金利で0.415%、10年固定は0.57%、固定金利で1.04%が最低金利です。

<最低金利(借り換え。団信含む)>

変動金利:ジャパンネット銀行「住宅ローン」0.415%

10年固定:じぶん銀行「住宅ローン 当初期間引下げプラン(借り換え)」0.57%、KDDI「当初期間引下げプラン(借り換え)」0.57%

固定金利(フラット35):ARUHI「ARUHIスーパーフラット借換(保証型)」1.12%

固定金利(フラット35以外):みずほ銀行「みずほネット住宅ローン」1.09~1.59%

現在借りている住宅ローンよりも低いものがあれば、シミュレーターで試算してみましょう。登記等の借り換えコストも含めて試算して有利であれば、借り換えも検討してみる余地ありです。ただし、全期間固定⇒変動金利など、金利タイプが異なる借り換えは、残返済期間などとの関係で、慎重に判断しましょう。

【今月のワンポイント情報】

住宅ローンは「支払総額」でチェックしよう

新規で借りる場合も、借り換えの場合も、住宅ローンを金利が低いかどうかだけで選ぼうとすると、より有利なローンや、自分に合った住宅ローンを見落としてしまうことがあるかもしれません。

まず、押さえておきたいのは3つのコストです。

<事務手数料>

事務手数料は、融資を受けるための手続きのコストとして、金融機関に支払う手数料です。保証会社に支払う手数料が含まれることもあります。

定額型(3万、4万、10万円+消費税)や定率型(融資額に対して2%+消費税)、金利上乗せ型(事務手数料がかからない代わりに金利上乗せがある)などがあります。

<保証料>

金融機関は、保証会社による保証が付けられることを貸出しの要件としているところもあります。そのためのコストが保証料で、前払い型(3000万円、35年のローンで約60万円など)と金利上乗せ型(通常+0.2%)があります。証券化ローンの「フラット35」や、それ以外の住宅ローンでも、住信SBIネット銀行、ソニー銀行をはじめ一部の銀行では保証料がかからない住宅ローンもあります。

<団体信用生命保険>

団体信用生命保険は、住宅ローンの借入者が死亡・高度障害状態になったときに、保険金で債務が相殺される仕組みです。銀行で住宅ローンを借りる際には、団体信用生命保険への加入が義務付けられていることが一般的です。保険料は通常、金融機関の負担になっています。

ただし、フラット35は団信加入が任意で、かつては団信特約料が別払いでした。そのため、以前は特約料も試算して比較をする必要がありましたが、2017年10月以降は原則は金利に含めて表示されることになったので、金利の比較のみで済みます(注・団信抜きで表示されている場合もあるので確認が必要です)。

上記の手数料を含めて比較をする際には、金融機関のサイトなどにコストも含めて試算してくれるシミュレーターがあるので、それらを利用するといいでしょう。

ただし、全期間固定以外は、今後の金利動向をどう予想するか次第で試算結果も異なります。

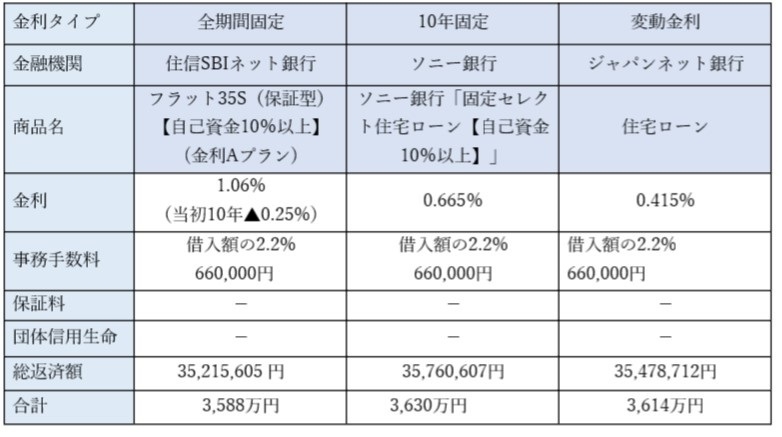

表 支払総額の例

(条件:3000万円、35年、ボーナス払いなし、元利均等返済、新規借入)

*金利:10年後から5年ごとに適用金利が0.5%上昇し30年目以降変更なしの場合。前提が異なると結果も異なります。

住宅金融支援機構サイトで筆者試算

本来は、金利タイプを絞り込んだ上で比較をする際に、条件を揃えて支払総額を比較するといいでしょう。少しの手間で数十万円の差となることもあるので、住宅ローンを借りる際には複数の商品を比較して検討することが大事です。

また、今回は解説していませんが、団信の特約も多様化し、無料の特約も増えています。最終的に利用する住宅ローンを選ぶ際には、支払総額とともに、団信特約なども考慮に入れるなどして、より有利で自分に合ったローンを選びましょう。

いずれにしても、自己責任で選択してくださいね!

【関連コラム】

今月の住宅ローン金利情報(2019年10月)フラット35がちょっぴり制度改正

今月の住宅ローン金利情報(2019年9月)フラット35の金利表示に注意

【参照】

FPラウンジ 住宅ローン金利情報

カカクコム 住宅ローン金利情報