デジタル先進企業、中国平安保険の契約者と社員インタビュー 〜デジタルは人の力を拡張する「武器」

中国の深センを拠点とする平安保険は、世界的にも注目を集めているフィンテック企業である。「デジタルを使い、顧客の生活に入り込む」戦略で、人々の生活への総合的な貢献に注力することで成長した企業だ。

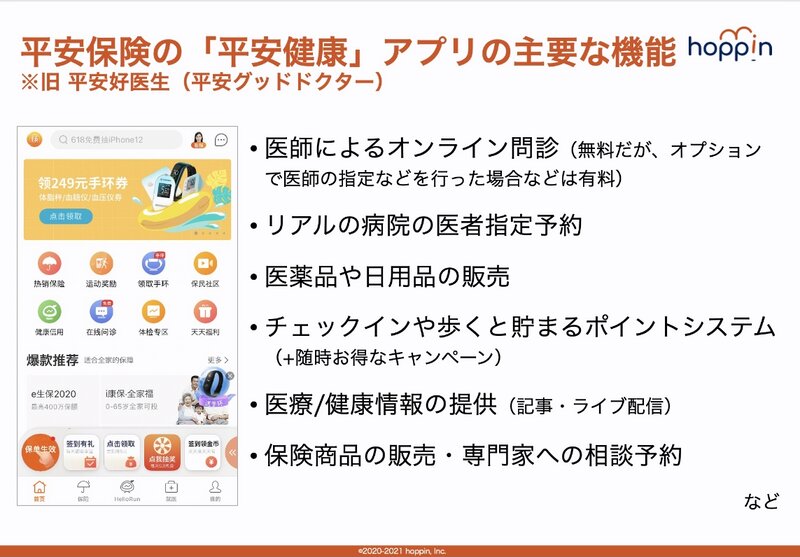

具体的には、平安保険はいくつかのアプリを通して、ユーザに無料問診サービスやヘルスケアサービス、医療情報の提供やお得なポイント付与・商品販売などを行い、常にユーザにメリットを提供し続けている。

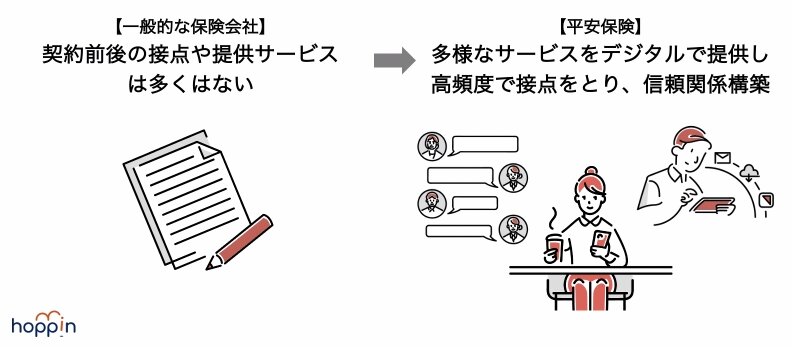

保険は商品の性質上、契約するタイミング自体が人生の中でそう多くはなく、また「契約時以外には保険会社との接点はほぼなし」となりやすい。しかし平安保険は、保険検討以外のタイミングでもアプリで高頻度で接点を取ることでユーザの行動データを取り適切なタイミングでの保険提案に繋げたり、メリットの提供で平安保険へのロイヤリティ醸成を行うことができているのである。

素晴らしいモデルのように思えるが、より具体的な状況を知りたく、今回筆者は平安保険のユーザおよび平安保険の社員に独自にインタビューを行った。本記事ではインタビューで得た一次情報を踏まえ、平安保険のデジタル活用の実態、およびデジタルと人との役割分担について解説する。

ユーザインタビュー結果①頻繁なアプリ利用と保険の新規契約/平安の他サービス利用

筆者がインタビューした平安保険の既契約者のうち、典型的だと感じたユーザ3名を簡単に紹介しよう。

Aさん(30代前半・男性)

知り合いの平安保険の営業職員に勧められて加入。平安関係のアプリは4つ入れており(※1)、アプリにチェックインしポイント(※2)を得たり、その日歩いた自分の歩数をポイントに交換したりと、毎日のようにアプリを開いている。平安保険加入後に、他社のみで買っていた証券・株を平安保険のグループ企業である平安証券でも購入するように。

※1 平安グループは金融を中心に多くのビジネス(証券・銀行・不動産等)を行っているため、グループとして多くのアプリを出している。厳密には定義が難しいが、「平安保険関係のアプリ」だけでも少なくとも2つある。各アプリの機能には被りがある。

※2 平安保険のアプリ内で使うことができるポイント

Bさん(30代後半・男性)

友人が平安保険に入ったことをきっかけに、友人の営業担当を紹介してもらい加入。平安関係のアプリは3つ入れており、毎日チェックインするために開いている。またたまにアプリ内で買い物や、オンライン問診などをしている。車を購入した際には、自動車保険も平安で加入。

Cさん(30代前半・女性)

友人が平安保険の営業職員だったため加入。数年前に子どもが生まれた時には、自分の分と子どもの分の計2つ保険に追加加入。平安関係のアプリは4つ入れており、毎日キャンペーン応募をしたりチェックインしたりしている。営業職員の勧めでアプリから健康診断に申し込んだこともある。オンライン問診サービスも年に数回利用。また同様に営業職員の勧めでクレジットカードを作ったり証券を買ったりも。

全体的にアプリを開く回数はかなり多い印象を受けたものの、ユーザ側には「保険・ヘルスケア関係のサービスを利用している」という感覚があるわけではなく、大半は「おトク」を得たり暇つぶしをするためにアプリを開いているイメージだ。

しかし必要に応じてオンライン問診サービスを利用したりもするし、営業職員に勧められた商品やキャンペーンを見たりもする。自分の担当の営業職員からのおすすめでライフステージの変わり目で平安保険で新たな保険を契約したり、グループ企業の平安証券で証券や理財(中国の金融商品)を購入したりもしている。ビジネス的に理想的なフローを作れていると言えるだろう。

ユーザインタビュー結果②アプリは多用されるが、ロイヤリティ醸成と購入行動を大きく促進するのは人

しかし、全体として印象的だったのは、平安保険のユーザは、アプリそのものではなく、「担当の営業職員がしてくれたこと」を平安の「良い点」「嬉しかったこと」として挙げていたことだ。

例えば以下のような発言である。

「他の保険の営業担当は保険のことしか知らないのではないかと思うが、平安の営業担当は保険業だけでなく、金融業、ローン業、自動車保険業にも精通している。知識が豊富なので、より多くのことを教えてくれると感じる」

「自分の担当は全ての面で思いやりがあると感じる。嘘はなく、約束したことを行ってくれるので誠実だと思う」

「病気で入院していたが、退院後に営業担当が保険金の請求に同行してくれたのが一番良かった体験」

逆に、少し意外に感じたのは、毎日のように使っているアプリについては、ユーザは「便利である」とは答えるものの、それに対して歓喜したり、感激したりしているわけでないことだ。

そもそも、平安保険アプリにある大半の機能には特殊性はなく他社アプリでも使うことができる。

それよりも、「人に何かしてもらった」という出来事は、デジタルで提供される一定コモディティ化したサービスに比べて印象に残りやすく、感動にもつながりやすいのだろう。

また信頼している人からのアドバイスは、デジタルでAIから提案されるものよりも行動にも繋がりやすい。実際、ユーザの発言を深ぼりしていくと、新しく保険を契約するのも、証券など他商品を契約するのも、最後の決め手の大半は「営業職員からおすすめされたから」。信頼する営業職員からのアプローチが、契約・購入の大きな決め手になっているのだ。

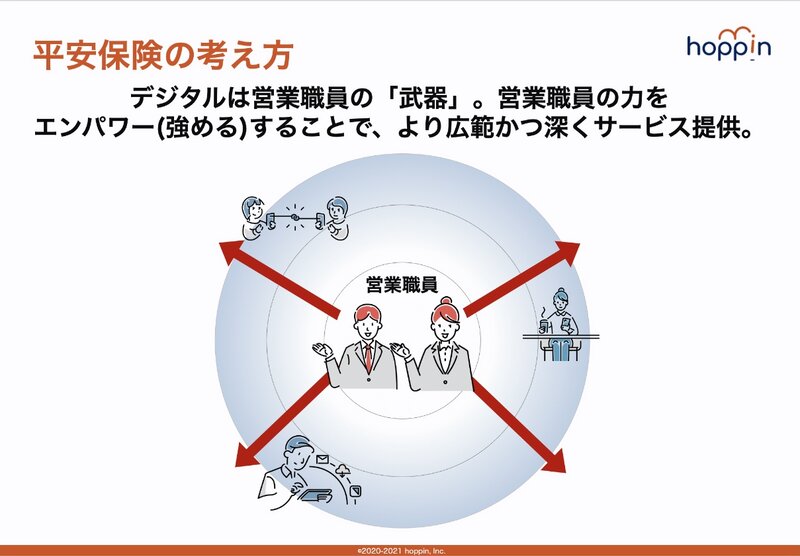

平安保険へのインタビュー結果:デジタルは営業職員の力を拡張する「武器」

「人接点(営業職員)が大事だよね」という話は、考えてみると納得できる話だが、そうなった時にデジタルの役割はどのように捉えれば良いのだろうか。

平安保険が考えるデジタルの役割を理解すべく、平安保険の中で「平安健康 ※旧平安好医生(平安グッドドクター)」のアプリに関わる社員(日本でいうところの部長クラスの方)にデジタルと人の役割分担について疑問をぶつけてみた。

曰く、まず前提として、中国も日本と同様、保険は「営業職員が自分の人脈を使って多くの個人にアプローチする」「保険に加入したい個人は、紹介などで信頼できる営業職員を見つけて相談し、おすすめされたものに加入する」というスタイルが大多数を占めているという。そのため、平安保険も営業職員チャネルを重要視しており、平安保険としては「中国全土にいる営業職員が、平安保険にとって最も大事なアセット(資産)」と捉えているとのこと。

その上で、「デジタルの意義は、営業職員の業務負担を減らすこと、業務をより推進しやすくすることだと考えている」と語る。

その心はこうだ。基本的に営業職員は、本人の持つネットワークを使って保険を売っていくわけだが、営業職員一人のリソースは限られておりできることには限界がある。また、現在の既契約者とのつながりがずっと強固であるとも限らない。人間関係の変化もあれば、競合からの営業もあるだろう。

その中で、営業職員がアプローチしているお客さま(既契約者/未契約者ともに)との繋がりを強くするために、また効率的に広くアプローチするために、平安保険がお金を出して「営業職員の皆さんの『武器』としてアプリを提供しています」というのが平安保険のスタンスだという。

つまり、平安保険側が見ている世界の中心はあくまで営業職員。開拓の先陣をきり、契約まで営業職員が重要な役割を担うのは、(ネット完結型の保険を除いて)中国も日本も何ら変わりない。営業職員の力をより強め、より広範かつ深くサービスを提供するための「武器」としてアプリが存在している、ということになる。

日本の保険業界でも参照・活用しやすい平安保険モデル

平安保険のデジタルと人が作るユーザ体験の全体像をまとめると、以下のようになる。

- アプリが日々のユーザとの接点を多く持ち、頻繁に小さな便益を提供し続けることで、平安保険へのマインドシェア向上やロイヤリティ醸成に繋がる。営業職員にとっても「アプリにこんなキャンペーン・機能がありますよ」のように、ユーザとのコミュニケーションの種として使うことができ、ユーザとの関係性を深めることにも寄与する。

- アプリを使ってもらうことで、アプリの閲覧・利用データが蓄積されていき、ユーザの現在の気がかりや興味関心をある程度定量的に把握できる。(アプリの利用データや今までの契約情報などは平安保険側で一括管理されており、営業職員も閲覧できる)

- 平安保険および営業職員個人への信頼がベースとしてある中で、アプリ等の利用データも踏まえた上でしかるべきタイミングで営業職員がお声掛け・おすすめをして保険商品等の契約に至る。

「デジタル先進国中国の平安保険の最先端アプリ活用!」などと言われると身構えてしまい、「中国と日本は違うから…」と思ってしまいがちだ。しかし、平安保険ユーザ側・ビジネス側双方のインタビューを経て、筆者は改めて、平安保険モデルは日本の保険業界とも比較的親和性・再現性が高いものだと感じた。

まず前提として、二国のユーザと営業職員の関係性および関係性を重視した売り方には大きな相違はない。そして営業職員の持つ強みを捉え「営業職員がビジネスの中心」という前提はそのままで、デジタルを「人の仕事を代替するもの」とせず「営業職員の武器」とするモデルは、日本の保険業界にも受け止めやすい考え方と言えるのではないだろうか。

デジタルは手段の一つ、自社の強みと理想のユーザ体験を見つめ直した上でデジタルの役割検討を

インタビューの最後に、平安保険の方に「日本の保険会社では『デジタルを導入する』というと、営業職員の仕事がなくなるのではないかと受け止められ、反対の声が上がることもあるんですよ」と水を向けてみたところ、大変驚かれた。

曰く、「日本で反対の声が上がる理由が全く理解できない。平安保険では反対の声は上がらなかった。企業側はデジタルという営業職員の『武器』を提供しているのであって、営業職員の仕事をなくそうとしているわけではない。悪いことなど一つもない」とのこと。

確かに、私たちは「デジタル」と「リアル」を、暗に対立する概念として捉えてしまうことがある。それが積もり積もると「デジタルは人の仕事を奪う」という反発にも繋がる。

しかし、一義的にその解釈をしてしまうのは誤りだ。デジタルは「リアル接点や人の提供価値の意味をなくす」ためのものではなく、良いユーザ体験を作るための手段の一つなのだ。それが例えば、保険業界であれば平安保険のように「人接点の価値をより多くの人に届けるための『武器』」という役割になることもある。

デジタルにどこでどのような役割を持たせるかを考えるためには、自社の提供価値と強み・現状のユーザ体験の把握と、作りたい理想のユーザ体験の定義がまず必要だ。

その検討もなく先進事例を表面的に真似するだけのデジタル活用は、企業にとってもユーザにとっても幸せな結果にはならないだろう。