2018年度予算案、新聞が報じない詳細事情

12月22日に、政府は2018年度予算案を閣議決定した。2018年度予算案はどんな内容になったか。新聞やニュースで報じられていない詳細な内容について触れたい。

予算案の概要

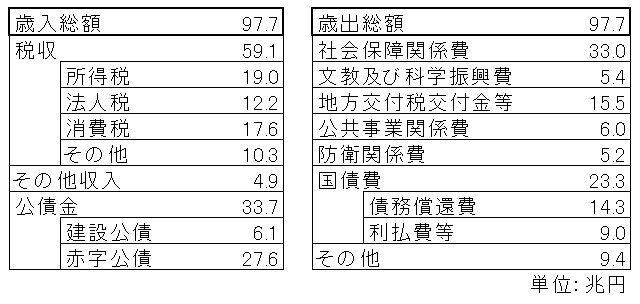

2018年度予算案での一般会計の歳出総額は、97.7兆円と6年連続で過去最高を更新した。その歳入歳出総額とその細目は、表1の通りである。予算案のさらなる詳細は、平成30年度予算政府案(財務省)に掲載されている。

財政健全化の指標として注目される一般会計の基礎的財政収支は、2018年度予算案では10.4兆円の赤字となった。これは、2017年度予算での10.8兆円の赤字だったから、約4000億円収支が改善した。基礎的財政収支は、今年の政策的経費を今年の税収でどれだけ賄えたかを意味し、定義により、公債金以外の歳入から国債費以外の歳出を差し引いた収支である。表1に示した2018年度予算案では、(税収+その他収入)ー(歳出総額-国債費)=59.1+4.9-(97.7-23.3)=ー10.4(兆円)となる。

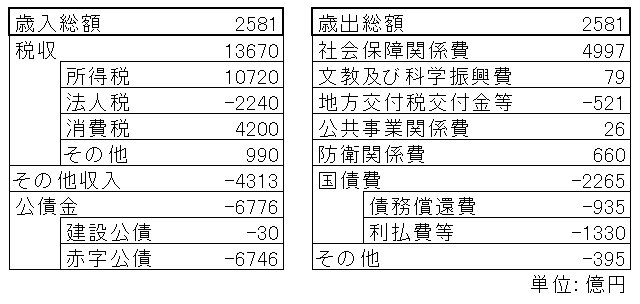

次に、2018年度予算案の歳入歳出の各項目が、2017年度当初予算と比べて、いくら増減したかを示したのが、表2である。

歳入歳出総額は、2017年度予算と比べて2581億円増えているが、その要因は表2の通りである。

来年度予算の歳入

まず、歳入面をみよう。歳出の財源として新規国債発行で賄う比率(公債依存度)が 34.5%となり、2017年度当初予算の35.3%から低下した。それだけ、財源を国債発行ではなく当年度に国民が負担する税収等で賄う方向に改善した。新発国債の減額は8年連続である。

税収

税収は、2017年度予算と比べて1兆3670億円増えている。税収の増加がどの税によって生じたかを見ると、所得税で1兆0720億円の増加、消費税で4200億円の増加となっている。法人税はむしろ2240億円の減少である。

所得税の増収は、2018年度における配当の増加、株価上昇による株式譲渡益の増加、賃金雇用増による給与の増加を織り込んだものである。消費税の増収は、政府見通しで民間最終消費支出が2018年度に2.1%伸びると見込むことに連動したものである。法人税の減収は、2018年度に企業業績が低迷すると見込むのではなく、2017年度の実績に合わせて下方修正した(2017年度当初予算の見積もりが過大だった)ものである。

その他収入

その他収入は、2017年度と比べて4313億円減っている。その主な減収要因は、外国為替資金特別会計(外為特会)からの受入金が減ることである。外為特会では、円高阻止の円売りドル買い介入で得た米ドル資金を米国債等で運用しており、その収益が一般会計に繰り入れられる。それが2017年度と比べて約8000億円減ると見込む。外為特会からの受入金は、2017年度は約2.5兆円、2016年度は約1.7兆円だったから、2016年度並みに戻ると見込んでいる。

他方、その他収入に含まれる日銀納付金は、2017年度と比べて2386億円増えると見込む。日銀納付金とは、日本銀行で買い入れた国債やETF(上場投資信託)からの利子・収益を国庫に納付するものである。日銀納付金は、2018年度予算案で5430億円としたが、2017年度予算で3404億円、2016年度予算で5315億円だったから、2016年度並みに戻ると見込んでいる。

来年度予算の歳出

次に、歳出面をみよう。歳出総額は、2017年度と比べて2581億円増えているが、その主な要因は、社会保障関係費が4997億円増え、防衛関係費が660億円増え、国債費が2265億円減り、地方交付税交付金等が521億円減ったことである。

社会保障費

社会保障関係費は、もともと「骨太の方針(経済財政運営と改革の基本方針)2015」として閣議決定した「経済・財政再生計画」にて、2018年度予算までは歳出改革の「目安」として社会保障関係費を3年間で1.5兆円の増加に抑えることとしていた。この「目安」は、社会保障関係費を1年度当たり5000億円の増加に抑えると解される。

その「目安」を満たすべく、結果的には、社会保障関係費は4997億円の増加に収まった。2018年度の社会保障予算の最大の焦点は、拙稿「給付と負担のバランスをどう取るべきか 給付抑制が「医療崩壊」に繋がるわけではない」にあるように、診療報酬・介護報酬の同時改定だった。その同時改定で、医療介護の給付増を抑えられないと、「目安」は達成できなかった。

厚生労働省は予算要求で、2017年度と比べて社会保障費が6300億円増えると見積もっていた。「目安」を達成するには1300億円の抑制が必要となった。

詳細を見ると、2017年末までに結論を出すとした「薬価制度の抜本改革」をテコに、新薬創出等加算の抜本的見直しなどで310億円減らし、薬価等について市場実勢価格を反映するなどして1555億円減らし、大型門前薬局に係る調剤報酬の適正化で56億円減らすこととした。これだけで、「目安」に基づく抑制は超過達成する。その後の予算折衝で、診療報酬本体(医師や看護師など医療従事者の人件費や医療機関の経費)を588億円増やし、介護報酬を137億円増やすことで合意した。超過達成しそうになった分を、2017年10月の衆議院選挙勝利のお礼とばかりに、医療や介護で予算をふるまった形だ。

防衛費

防衛関係費は、イージス・アショア(2基分)の整備に要する経費を計上するなど、弾道ミサイル攻撃等に適切に対処するため、2017年度と比べて660億円増やした。

国債費

国債費が2265億円減った主な要因は、過去に高い金利で発行した国債が借換時に低い金利に置き変わったことで利払費が減ることと、1994~1996年度に発行された減税特例公債の返済が2017年度で終わったことで債務償還費(2017年度予算で3400億円を計上)が減ることによる。予算上の国債の想定金利は2017年度と同じ1.1%のままとしている。

地方交付税

地方交付税交付金等が521億円減ったのは、地方一般財源総額の同水準の確保に目途がついたことが主因である。地方一般財源総額とは、地方公共団体全体の収入として、地方税、地方譲与税、地方交付税等(地方特例交付金を含む)、臨時財政対策債(いわゆる赤字地方債)の合計額である。「一般財源」とは、地方自治体が使途を自由に決めることができる財源という意味である。この地方一般財源総額を、前年度と同水準にすることを目途としながら地方交付税交付金等の金額を決めるのが、近年の慣例となっている。

2018年度の地方税収は、景況の改善で0.4兆円増えることが見込まれる。地方税収が増えれば、地方交付税交付金等をその分減らしても地方一般財源総額は前年度と同水準にできる。そうしたことが背景となり、地方交付税交付金等を減らすこととした。地方交付税交付金等を減らすからといって、地方を冷遇するわけではない。地方交付税交付金等を減らしても、地方の一般財源は2017年度と同額確保されているからである。

その他の歳出

その他の歳出は、少し減ったかほぼ増減なしだった。しかし、表2にあるように、中でも、教育予算や科学技術予算が含まれる文教及び科学振興費や公共事業関係費は、微増となっている。こうした歳出は、安倍晋三内閣が目下手を抜けない(予算を減らしたくない)と位置付けていることが、透けて見える。