現役世代の負担はすでに限界。高齢者にも応分の負担増を求めるべき

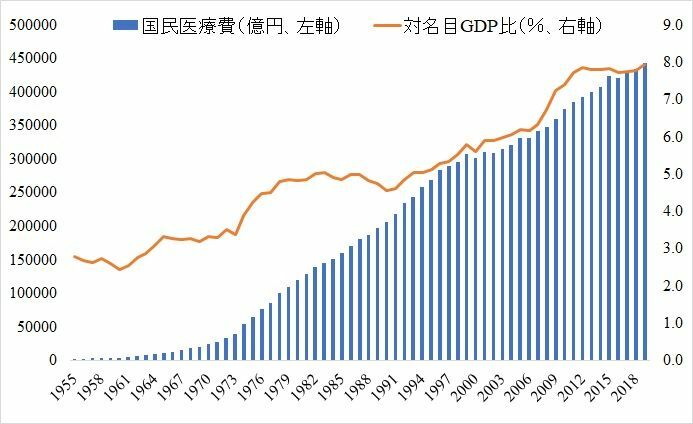

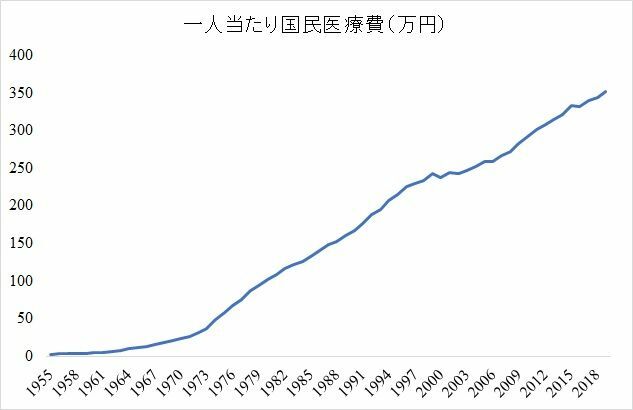

高齢化の進行により、国民医療費は、総じてみれば、総額でも対名目GDP比で見ても、一人当たりで増加が続いています。

2019年度の国民医療費は44兆3,895億円と、2018年度の43兆3,949億円に比べ9,946億円、2.3%の増加、一人当たりの国民医療費では35万1,800円、2018年度の34万3,200円に比べ8,600円、2.5%の増加となっています。

そのうちの27兆629億円(全体の61%)は65歳以上の高齢者医療費です。

さらに、65~74歳の前期高齢者医療費8.6兆円うち保険料負担2.4兆円(27.9%)、75歳以上の後期高齢者医療費15.7兆円うち保険料負担1.3兆円(8.3%)となっています(いずれも公費負担医療を除く)。

高齢者は、平均的には現役世代に比べ医療費が多くかかり、一方で負担能力は低いとされているため、医療給付費の多くは、税金(公費)と現役世代が加入する健康保険からの財政支援によって賄われているのが現状です。

現役世代が経済的に苦しくなっているなか、団塊の世代が後期高齢者となるいわゆる「2025年問題」を目前に控え、医療給付費の適正化および負担の在り方は、医療保険制度改革における課題の一つとされています。

日本の医療保険制度は、職域・地域、年齢(高齢・老齢)に応じて、健保組合(大企業)、協会けんぽ(全国健康保険協会、中小企業)、市町村国保(主に65~74歳までの高齢者)、後期高齢者医療制度に分かれています。

そのうえで、年齢構成による医療費の違いや負担能力の違いなどに応じて、各医療制度間の財政負担を調整するための仕組みがあります。

具体的には、現役世代(健保組合、協会けんぽ)から市町村国保への支援金である「前期調整額」、現役世代や市町村国保から後期高齢者医療制度への支援金である「後期支援金」です。

厚生労働省の資料によれば、協会けんぽからの前期調整額は1.6兆円、後期支援金は2.1兆円、健保組合からはそれぞれ1.6兆円、2.0兆円、そして65~74歳が加入する市町村国保からは後期支援金が支出されており、1.6兆円となっています。

つまり、65~74歳の前期高齢者は現役世代から3.2兆円の仕送りを受けているのです。

こうしたなか、報道によれば、「大企業の健保組合、社員負担増検討 65~74歳医療費、賃金に応じ(10/12(水) 朝日新聞 5:00配信)」、前期高齢者の医療費について、現役の会社員らが負担する納付金の算定方法を見直す方向で厚生労働省が検討に入ったとのことです。

具体的には、現在の加入者数をもとにした負担方法から、賃金に応じた仕組みに変えることで、高収入の大企業の会社員らが入る健康保険組合の負担を増やす一方、中小企業の協会けんぽや健保組合などの負担を軽くする方向のようです。

しかし、そもそも、医療保険は疾病リスクに備えるためのもであり、所得の多寡に応じて保険料に差を設けることは医療保険本来の姿からは逸脱していると言わざるを得ません。

さらに、財源調整が制度間で複雑に入り組んでいて、社会保険が本旨とする「負担と受益の一致」が著しく損ねられているのが現状です。

どういうことかと言えば、現役世代からの支援金の対象費用に、前期高齢者(65~74歳)のための医療給付費だけではなく、前期高齢者(市町村国保)から後期高齢者への「仕送り金」まで含まれているのです。

つまり、65~74歳の前期高齢者は、現役世代から支えられている一方、75歳以上の後期高齢者を支える側として位置づけられており、しかも、その支援金を現役世代からの支援金で捻出しているのです。結局は、すべて現役世代の負担!

こうした現役世代→前期高齢者→後期高齢者への支援金は、マクロの財政的に見れば、1.2兆円と試算されます。考え方にもよりますが、この前期高齢者から後期高齢者への支援金1.2兆円は結局現役世代の負担であり、現役世代から見れば不必要な支出額と言えるでしょう。つまり、同額だけ現役世代の負担を軽減することができるはずなのです。

現役世代の給料が上がらない中、増え続ける一方の社会保険料負担は、すでに限界に近づいています。

本来、わたしたちが日常生活を送るうえで様々なリスクから私たちを守ってくれる社会保障制度がかえってわたしたちが日常生活を送るうえでのリスク要因になるとは何とも皮肉ではないでしょうか?

日本が世界に誇る「国民皆保険・皆年金」が1961年に開始されてからすでに60年が経ちました。60年前の右肩上がりの人口・経済から右肩下がり、よくて現状維持の人口・経済となった今となっては、公的医療保険制度を含む社会保障制度全体の制度疲労が著しく、場当たり的な弥縫策では対応不能だと思います。

今後も社会保障制度を維持していくためには、現役世代に比べ総じてみれば軽い負担にとどまる高齢者の保険料負担および窓口負担を適正化すること、過剰な受診の抑制などで高齢者にも応分の負担増を求める必要があると考えますが、読者の皆さんはどう考えるでしょうか?