日本のテレビCMは安売りしてきたのかもしれない

今回の記事は1月30日(火)開催のウェビナー「CTV時代のテレビCM データを駆使した新しい売り方を考える」に関連した内容だ。

日本のテレビCMにはイノベーションがなかった

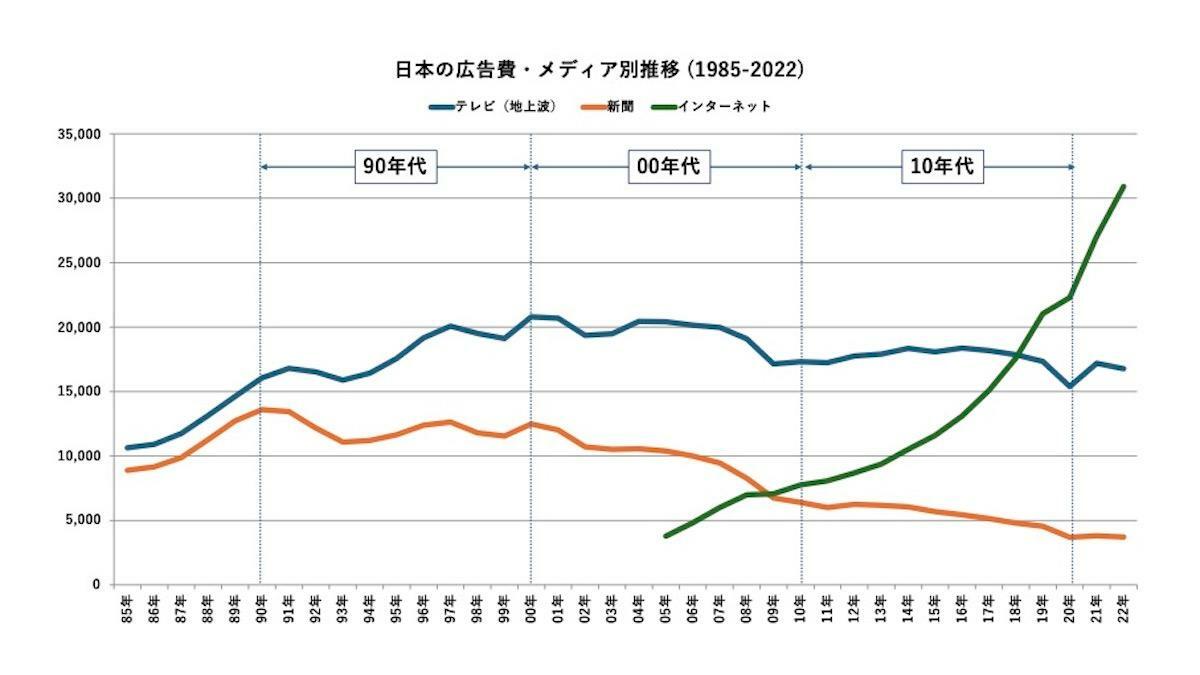

上は、電通「日本の広告費」から1985年以降のテレビ広告費(地上波のみ)と新聞広告費、そしてインターネット広告費をグラフ化したもの。ここではテレビ広告費を中心に解説しよう。

戦後の広告費は長らく新聞広告費が一番大きかった。それがテレビ広告費に抜かれたのが1975年。ただ、抜き去って新聞広告費と差が広まったわけではなく、上のグラフの80年代の部分のように共に成長を続けた。

90年代に入りバブルが崩壊すると最近で言う「K字回復」つまり新聞広告は漸減していくがテレビ広告費は一旦落ちてまた上がっていった。

2000年代になると2兆円で高止まりしたが、2008~09年のリーマンショックでカクンと下がった。このまま下がり続けるのかと、業界は暗澹たる空気に覆われた。

ところが2010年代、テレビ広告費はむしろじわじわ上がっていた。新聞広告費はさらに下がっていったのに。

そして2020年代、コロナ禍で乱高下したのち、この先は転げ落ちるように下がっていくであろうことがはっきりしてきた。

このテレビ広告費の推移はまさに日本経済を映しているように思う。高度成長の余波で80年代までは勢いよく上がっていたのがバブル崩壊後も慣性が働き伸び続けた。2000年代に足踏みしリーマンショックで大きな痛手を受けるがその後も悪くはなってないように感じられる。それはいわゆる「茹でガエル」状態であり、テレビ広告費が10年代にじわじわ上がったのは新聞広告市場を吸収したからにすぎない。日本経済がデフレで物価が上がらないのでなんとなくやり過ごせたのと似ていると思う。

日本経済は00年代に天井に達したしその後はひたすら停滞した。その間にイノベーションを起こすべきだったのに茹でガエルで火傷をするほどではなかったのでそのままダラダラと過ごしてきた。結果、イノベーションを起こす本気を誰も出さないまま今に至り、ジェットコースターが登り切って落ちるような下がり方がはじまりつつある。

このグラフにある40年近くの間、テレビCMは「タイム枠」と「スポット枠」の2つの商品しかなかった。テレビ放送そのものは地デジ化を乗り越えたが、テレビビジネスそのものにはイノベーションが起こらなかった。

ぜひみなさんもう一度グラフを眺めて、自分の人生と重ね合わせて想いを馳せてもらいたい。何かを起こそうとした誰かが猛烈に否定されたことなんかもあったのではないだろうか。特に2000年以降の業界はイノベーションを封じる方向にしか力学が働かなかった。

スポットセールスの仕組みにあるもったいなさ

いや、イノベーションはいくつも起こってきた。わかりやすいのがTVerであり、またTVerでさえつい最近まで「視聴率に影響する」と否定的なことを言う人もいた。だが、TVerを作っておいてよかった。テレビ局にとって伸びる要素はそこにしかない。

もう一つ、地上波放送そのものの価値を上げるイノベーションが今起こりつつある。今年最初の記事でも紹介した、日本テレビのARMプラットフォームだ。それに続いて、中京地区のメ〜テレがスイッチメディアとの提携を発表した。

スイッチメディア、メ~テレと東海3県のテレビ視聴データで番組の価値を再定義して広告主に提案する共同営業を開始(スイッチメディア社リリース)

いずれも、テレビCMの売り方についてのイノベーションであり、スポットセールスの新しい手法と言っていいと思う。

ではスポットセールスの何が課題だったのか?

ご存知の通り、スポットセールスとは、番組に紐づけずにCM枠を売る手法でGRP(Gross Rating Point)を指標にする。例えば我が社のCM枠を100GRP購入したいとの広告主の要望に対してテレビ局は視聴率8%の枠を5つと5%の枠を6つと3%の枠を10個用意して売る、と言う具合だ。8×5+5×6+3×10=100と売り枠を構成する。

テレビ局が視聴率を取るのに躍起になるのも当然だ。視聴率はそのまま金額なのだ。視聴率至上主義とよく揶揄されるが、この仕組みを知ると当然のことだとわかる。

ただ、この視聴率の中身は様々だった。近年言われるのが、そして実際その傾向があるのが、高い視聴率でも中身は高齢者がほとんどという実態。そして多くの企業はCMを高齢者に向けて見せる意義を感じていない。だが何しろ、高齢者ほどテレビを見る時間が長いし日本は高齢化でさらにその割合が多い。

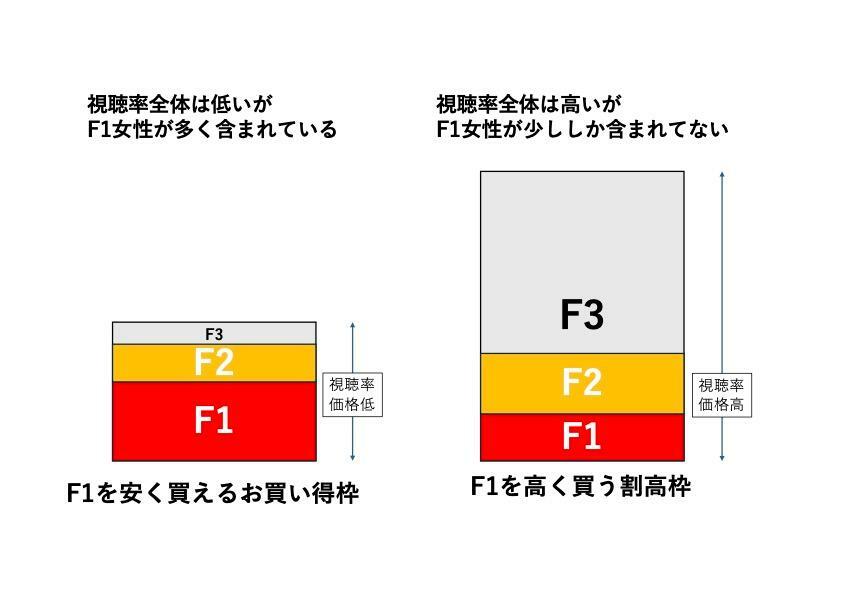

これらによりCMについて奇妙な価値ギャップが生まれていた。

左のCM枠は直前の番組が若い女性に人気で、F1(20-34歳女性)がたくさん見ているが、視聴率は低い。広告主がF1にCMを見てほしいとしたら、価格は視聴率で決まるので低く「お買い得枠」になる。

一方右のCM枠は視聴率は高いがF3(50歳以上女性)が非常に多くF1は少ない。でも視聴率が高いので、この枠の価格は高いことになってしまう。若い女性に商品を売りたい広告主には割高になる。

ただ、スポットの発注では結局細かな枠の指定は原則的にはできない。だからF1が多かろうが少なかろうが、視聴率ベースで取引されてきた。そこに受給関係のギャップが生じる。

このギャップは前々からあった。90年代後半に東阪名で個人視聴率が出るようになってから、扱い高が多く強気の広告主は「F1の含有率を多くしてほしい」と枠が指定できないはずなのにそうなるように工夫を求めてきた。

そして最近は広告主側も様々な視聴データを元にして自分達が届けたいターゲットにCMが届くように細かな発注をしてくるところも出てきた。さらに「アウトドア志向が高い」とか「世帯収入800万円以上」など、広告主は細かくターゲットを設定している。できるだけそれに近い買い方をしようとする広告主もいる。

いずれにしろ、テレビ局は例えばF1が欲しい広告主に先の例の左側の枠を安く売ってきたことになる気がする。またどんな人が見ているかとは別に視聴率だけで売るのは結局、「いい枠」も安く売ることになりかねない。スポットセールスは右肩上がりの時代にとにかく売りやすく買いやすい仕組みとして、双方にとって重宝された仕組みだが、00年代に本来は見直すべきだったのではないか。

SAS、そしてインプレッション取引の向こうに

日本テレビが開発し、いまは30局以上が参加しているSAS(Smart Ad Sales)は上に述べたギャップを解消するべく考えられた仕組みだ。スポット枠を単体で買えるようにしたもので、売る側からすると価格を高く設定できるのは大きなメリットだ。買う側からすると、これまでなら安く買えていた買い得枠のメリットがなくなるかもしれない。

だがCM出稿の戦術によっては買う側にとってもメリットがある。スポットは全体で1000GRPとか3000GRPとか、大きな単位で買うことが多い。新製品が出た時に一気に認知を獲得するにはそれくらい必要だからだ。

しかしベンチャー企業のように少ない費用で着実に効果を求めたい場合、特に最近よく目にするスマホでの検索やダウンロードを落とし所にする新サービスでは若者層に見てもらい即効果を出したいので、SASは有効と言えるだろう。

そしてSASの進化の先には、スポット枠の半分以上が指名買いになる、という姿が可能性としてはある。もし実現したら、テレビ局全体が上向きになるかもしれない。

一方、日本テレビはARMプラットフォームを発表し、24年度末に具現化する予定だ。こちらのミソはインプレッション取引。ネットの考え方に合わせられるし、TVerなどと統合させることも見えてくる。

ただし、このインプレッションを「個人全体」のものにすると、数値を置き換えただけになってしまう。その辺りをどう考えているのかは、いずれ取材したいと考えている。

1月30日のウェビナーではインプレッション取引だけでなく、先述のギャップを埋める考え方を楳田氏が提案してくれる。キーワードは「ターゲットCPM」の考え方だ。これについては、ぜひ当日聴講して一緒に考えてもらいたい。