65歳までに2,000万円を貯めるにはどうしたらいいか?

65〜74歳の生活費はいくらか?

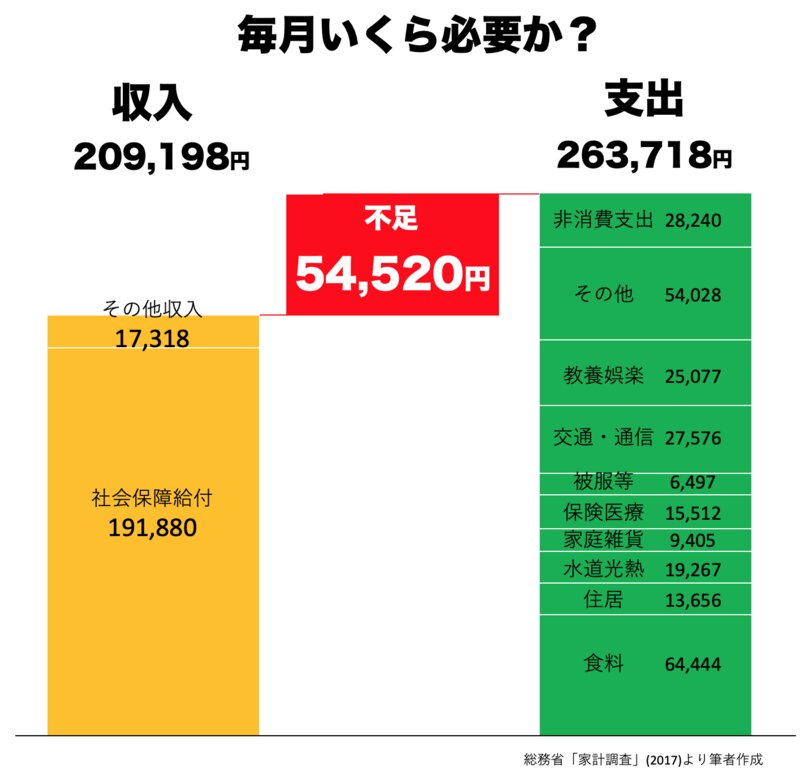

高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)について、総務省の家計調査によれば下記のようになっています。

約5万4千円不足するので、この金額を貯蓄から補填する必要があります。

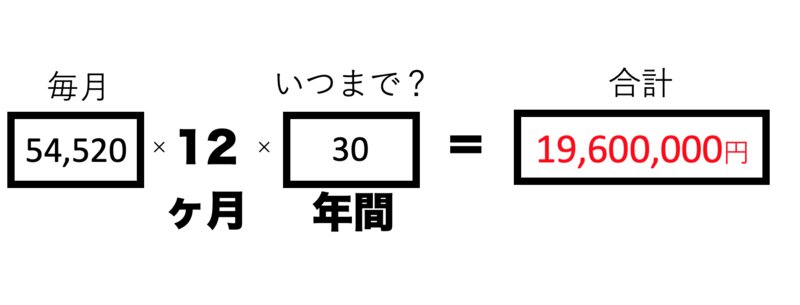

一体いつまでそれが続くのか?もちろん、死ぬまで続きます。

今35歳の人は95歳まで生きる想定を。

では、一体、あなたはいつ死ぬのでしょうか?

現在の平均寿命は男性が82歳、女性が87歳です。一方、「日本の将来推計人口(平成29年推計)」の将来生命表によれば、平均寿命は今後も伸び続けます。年齢によって異なりますが、現在35歳の人の場合、平均寿命(年齢+平均余命とする)は男性が 86.6歳、女性が92.1歳になる見通しです。

平均余命というのは期待値であって、実際に半数の方が亡くなるのはそれよりももうちょっと上の年齢になります。したがって、男性なら90歳、女性の場合、95歳まで生きると想定するのが現実的になってきています。

95歳までに必要な金額

退職が65歳として、年金受給開始の65歳から、ほとんどの方が亡くなる95歳までの30年間必要な金額はこちらです。

これが必要な貯蓄額、というわけです。

生活費が235,477円で済むのか?

老夫婦2人で235,477円というのは、どうなのでしょうか?各項目を見る限り、いくつか疑問が浮かびます。

住居費 13,656円

この金額で家賃は払えませんから、持ち家ということになります。実際、65歳以上の方の持ち家率は80%を超えているので、辻褄があいます。一方、借家の場合、さらに家賃がプラスになります。地方により大きく差がありますが、少なくとも5万円は見ておかないといけない気がします。

その他の消費支出 54,028円

その他という割には結構多い気がします。孫への小遣いとか、旅行とかでしょうか?

経済状況によって多少減る部分ではないかと思います。国民年金の方などはここに使うお金はほぼゼロになるでしょう。

非消費支出 28,240円

聞き慣れない言葉ですが、消費ではない支出で、税金や健康保険料、年金です。年金生活者は年金は払いませんから、結局税金ということになります。固定資産税や消費税、ですね。

どうやって、35歳から2,000万貯めればいいの?

さて、足りない額がわかったところで、どうやって貯めればいいでしょうか?

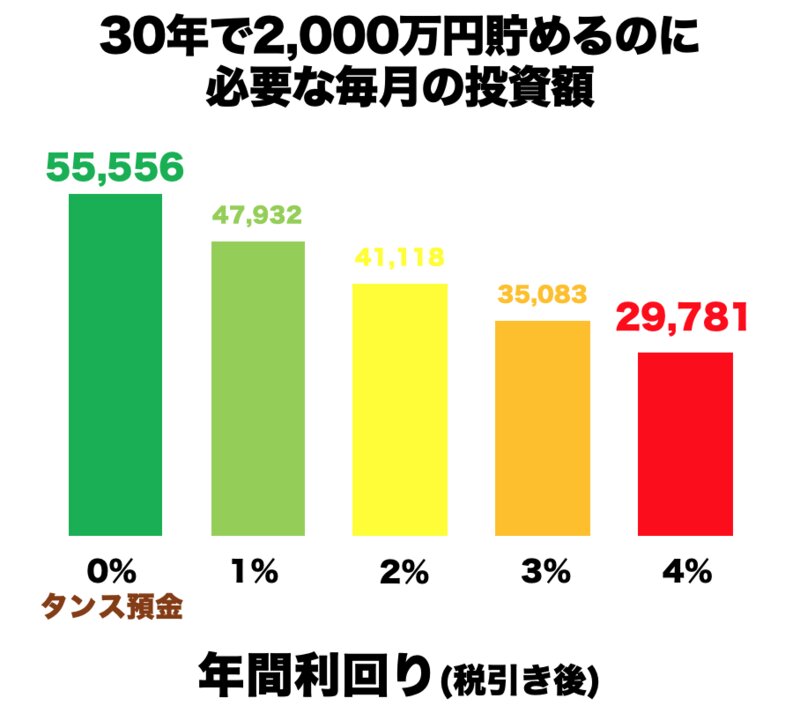

▽ 貯金で貯める場合

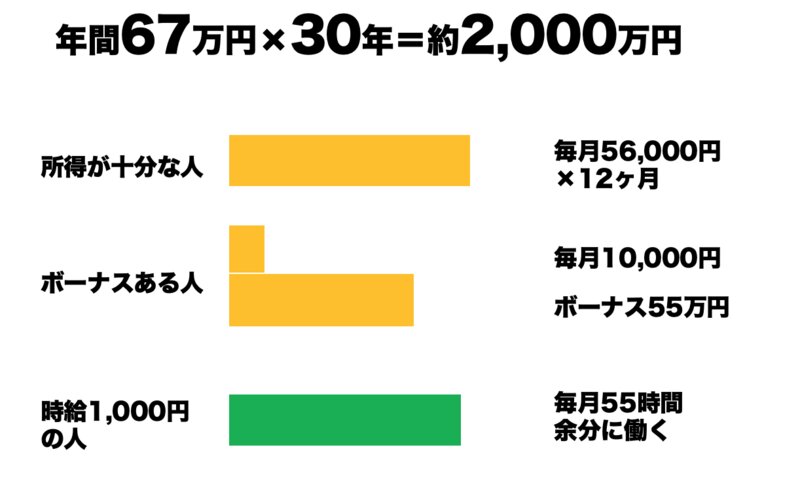

毎月貯金で貯める場合、55,556円必要です。

来月から毎月5万5千円貯金しろ、と言われて貯められる人がどのぐらいいるでしょうか?ボーナスのある会社にお勤めの方なら毎月の貯金額を1万円程度にして、あとはボーナスを全額貯蓄に回す、といった形でしょう。時給1,000円のアルバイトの方の場合、余分に55時間働く必要があります。すでにフルタイムで働いているなら、月の休みは3日程度になります。

▽ 投資で貯める場合

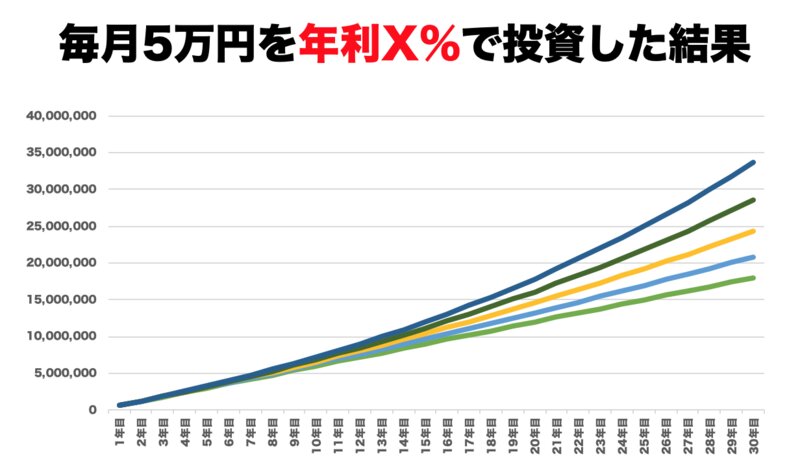

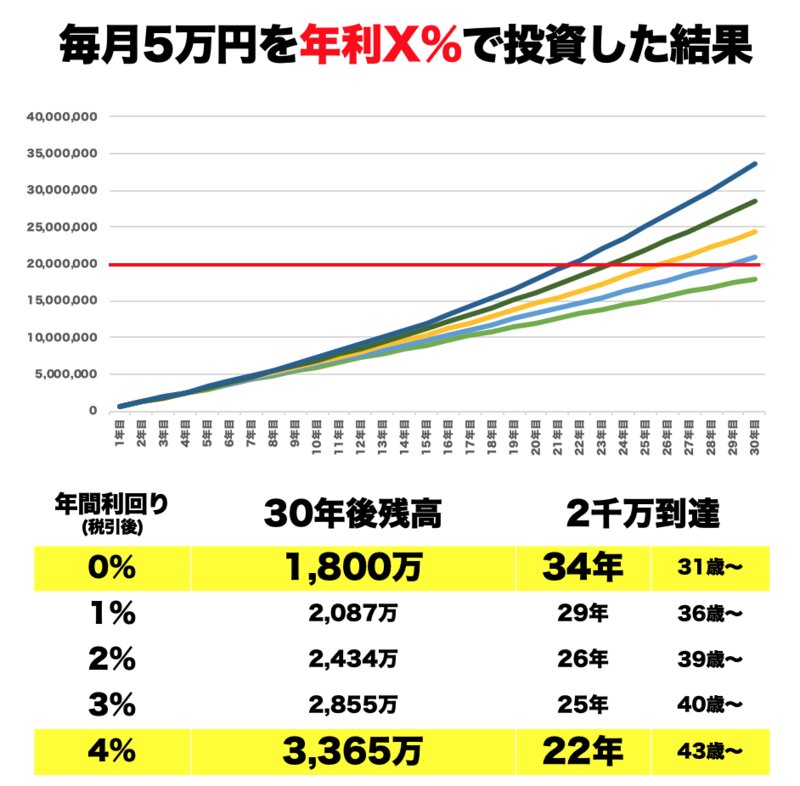

30年もあれば時間を味方にすることができます。

毎月5万円をタンス預金した場合、30年後の残高は1,800万円ですが、年利4%で回すことができる場合、30年後には3,365万円になっています。

逆に、年利4%で回すことができる場合、毎月の投資額は3万円未満で済みます。3万円未満なら、ちょっと頑張ってみようというラインではないでしょうか?最近では「おつり」や「ポイント」を自動的に投資に回す、というサービスも有るようですし。

一方で、4%を長期に渡って安定的に稼ぎ出すという課題を解決する必要があります。インフレ目標の2%程度なら方法はありそうですが、それを倍上回る成果を出そうとおもったら、結構な力量が必要と思われます。

35歳以上の人はどうしたらいいの?

ここまで35歳の人が残り30年というケースで考えてみました。ではそれ以上の年齢の人はどうしたらいいでしょうか?

毎月5万円を貯蓄・投資に回せるとして、2,000万円に到達する年数から逆算すると、39歳の人で年利2%、43歳の人で年利4%のリターンを稼ぎ出す必要があります。

それよりも更に上の年齢の人はもはや貯蓄や投資では間に合いません。

50歳以上で、いま貯蓄がない、というかたは、急いで『ねんきん定期便』を開いて、自分が受け取れる年金額を確認してください。65歳以上になったとき、それ以上の収入はありませんから、それ以下で生活ができるように、いまから準備をしましょう。『ねんきん定期便』は毎年あなたの誕生日に郵送で送られてきます。

年金は本当に19万円/月ももらえるのか?

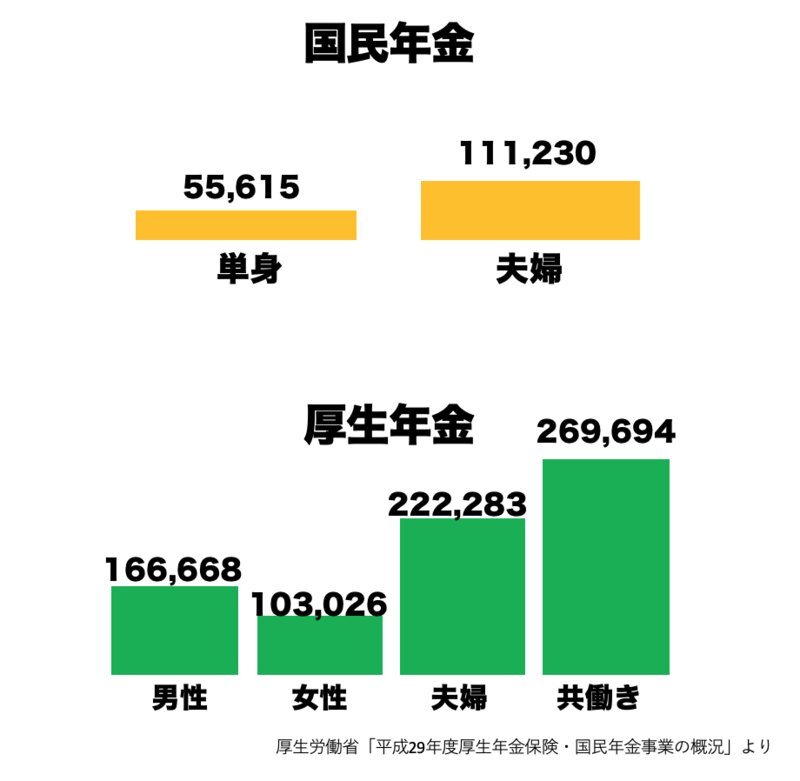

さて、ここまでは年金収入が19万円/月ある人のパターンでした。しかしこれは、割と多めにもらっている人のパターンです。厚生年金の平均月額は14万7千円、国民年金の平均月額は5万5千円です。

単身、夫婦それぞれのケースだと上記の表のようになります。(実際には物価スライド制などにより金額は変動します。)つまり、生活に必要な年金を得られるのは、厚生年金で40年間しっかり働いて、年金も納め続けてきた人に限る、というわけです。

じゃあどうするのか?

投資でインフレ率を超えるようなリターンを長期に渡って安定的に出すのは万人にできることではありません。そもそも国民年金のみの予定の方や、年金を納めていない人は、年金だけで暮らすことは明らかに不可能です。

そうなった場合、どうなるのか?基本的には資産を全部処分した上で生活保護を受給する、ということになります。生活保護の原資はなにか?もちろん税金です。働くひとが減るので、働かない人からも税金を取らなければなりません。年金生活者からどうやって税金を取るのか?そう。消費税です。年金制度が信頼を失い、払わない人が増えると、消費税の税率をさらに上げる必要が出てくるでしょう。

頑張って働いて、年金も税金もしっかり納めて、コツコツ貯金もしてきた人が、いざ年金を受け取る段階になったら、今度は、計画的にやってこなかった人のために消費税を払う。そんな未来が我々を待っています。

※文中の図は出典などを元に筆者作成