高齢親は「介護費用」を準備している? 怒らせずに夏の帰省で聞く方法 #令和の子 #令和の親

「介護費用は本人のお金で」と聞くことが増えました。筆者もそのように提案しています。本人のお金を介護資金とするならその内情を知っておく必要があります(どれくらいあるのか、ないのか)。しかし、「介護にかかるお金のことなんて聞けない」と言う子が少なくありません。なぜなら、親の多くは、「自分はだいじょうぶ。介護のことなんて、まだ考えなくていい」という(頑なな)雰囲気を醸しているからです。結局、話せないまま、「次回にしよう」と先延ばししがちです。

高齢親を持つ子の半数が預貯金を把握

55~69歳の男女に、親の預貯金の状況をどの程度把握しているかたずねた調査があります(「親の財産管理と金融リテラシーに関するシニア世代の意識と実態」2019)。年齢層が上がるにつれて「把握している」が高くなります。特に男性は50代後半 37.6%、60代後半 63.7%と、26.1ポイント高くなっています。女性の 50 代後半は 40.1%と男性よりやや高いですが、60代後半では50.5%。

ざっくり言えば、高齢の親の預貯金を把握しているのは半数程度です。

人は年齢を重ねるに従い、疾患を抱えたり、ケガをしたり……。認知症の症状が出ることも。しかし、生きている以上、まったなしで生活費などの支払いはあり、加えて、医療費や介護費の払い込みも。本人ができないと、家族が代行することになります。つまり、必要に迫られ、把握する人が増えるのでしょう。

突然お金の管理が困難になることも

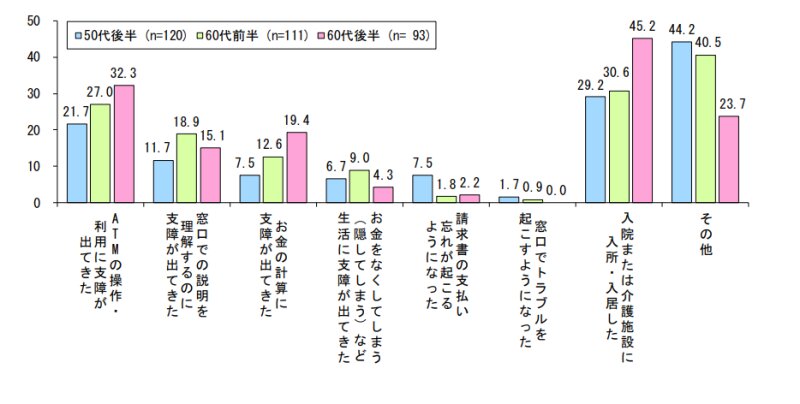

同じ調査で、親の預貯金や財産の管理をするようになった理由を聞いています。親が認知症と診断されていないケースでも、「入院または介護施設に入所・入居した」「ATMの操作・利用に支障が出てきた」が多くなっています。

親の預貯金や財産の一部でも管理や管理の支援をする理由となった親の状態について

筆者も病気で倒れ、救急車で搬送されたことがあります。入院手続きや入院保証金の支払いは、自分でできるわけもなく、子どもが代行してくれました。入院に必要な洗顔用品や下着類も買ってきてくれたことを覚えています。

1週間ほどで治る病気だったので(高齢者という年代でもなく)、立て替えてくれたお金を返すことができました。けれども、疾患の具合によっては、そのまま数か月単位、場合によっては生涯に渡って、本人ではお金の管理ができない状況になることもあります。委任状も書けない状態だと、家族は相当困ることになります。

親が元気なうちに介護費用について聞いた成功事例

そもそも親は自身の介護費用を準備しているのでしょうか。

なかには、民間の介護保険に加入するなど、介護に限定した備え方をしている親もいるかもしれません。多くは、限定せず、そのときは年金や預貯金からあてようと考えていると思います。つまり、子は、親の年金額や預貯金額など、全体像を知り、加えて、親が管理できなくなった場合、どのように管理を代行するかの心積もりも必要だということです。

冒頭で説明した通り聞きづらいテーマです。実際、ストレートに聞いたところ、場の雰囲気が凍り付いたという声も聞きます。「お金のことを聞くなんて、財産を狙っているのか」と親が不機嫌になったというケース、「子どもの世話になるつもりはない。放っておいてくれ」と怒鳴り出したというケースも……。

しかし、聞いておかないと子はそのときどうすれば良いかと悩む可能性大です。ここでは、聞くことに成功した声を紹介します。参考にしてください。

Aさん(50代)

「いざというとき、どのお金を使えばいいか教えて!」と帰省したときに、母親に対してサラッと話しました。「家族でも、親の口座からお金をおろすのって難しいんだよ」と付け加えて。キャッシュカードを利用するにしても暗証番号が、窓口でおろすには委任状が必要だと説明した結果、母親は、「なにかのときは、ここから出金して」と年金が入金される口座のキャッシュカードの保管場所と暗証番号を教えてくれました。

Bさん(50代)

「幼馴染の〇〇ちゃんのお父さんが急に認知症が進み、大変みたい。お父さんからは『要介護度が重くなったら、この家を売って、施設にはいる』と聞いていたらしいけど、認知症で自宅の売却なんてできない。かといって、実子でも、親名義の家なんて売れない」と、親も知っている幼馴染の事例を話しました。そして、「お父さんは、どうするつもり?」と水を向けました。その結果、父親は、資産の状況を一覧にした紙を見せてくれました。「金融機関で、子を代理人に指定できないか聞いてみる。何かあれば、地元の有料老人ホームに入れてほしい」と言われました。

Cさん(40代)

一方的に親に対し懐事情を聞くと、きっと不機嫌になります。そこで、まず、自分自身の民間保険の加入状況を開示することにしました。「私は、入院すると1日5000円出る保険に入っている。お母さんは、民間保険とか、共済とか、入っている?」と話を向けました。

母親は、よく把握できていないようすだったので、「急に入院することもあるから、確認しておこう」と、一緒に保管してあった保険証券に目を通しました。どれも期限切れで、加入中の民間保険はないことが判明。ついでにと、年金額をたずねると、母親は通帳を見せてくれました。月額にして10万円弱。預貯金は数百万円。ゆとりのある状況ではないことがわかりました。

介護が必要になったら、可能な限り在宅で。それが難しくなったら特別養護老人ホームに申し込もうと、母親と話し合いができました。

親が本人らしく生き抜くための準備

親本人のお金を介護費用にあてようとプランする場合、資産の全体像を把握しておきたいものです。どれくらいの額があるかによって、選択できる介護方法は違ってくるからです。

経済的なゆとりがないなら、できる限り公的なサービス、公的な施設利用を選択肢として計画します。ゆとりがあるなら、民間サービスや有料老人ホームへの入居も選べるかもしれません。大枠が見えてくると、「いつか、親の介護費用を負担しなければならなくなるかも」という不安は軽減します。

そして、いざというときに、親のお金の管理を代行できるようにしておくことも重要。もしも自宅を売って、そのお金で施設に入るというなら、親が元気なうちに、準備を進めておかなければなりません。成年後見制度の「任意後見制度」や「家族信託」などの利用を検討しましょう。

お金のことは話しづらいことではあります。ですが、親が親らしい人生を生き抜くために必要なことだと考え、思い切って、この夏の帰省時に切り出してみてはどうでしょう。