中央銀行の『新型コロナ』との戦い=政策総動員の狙いと勝算

日米欧をはじめ多くの中央銀行が新型コロナウイルスとの戦いで足並みを揃えた。感染拡大で生じた経済危機は、過去に起きたバブル崩壊や大震災などとは異なり、「近代の中央銀行には新種のショック」(日銀OB)と言えよう。今回の『コロナショック』の特徴を踏まえつつ、政策総動員で対処する中央銀行の狙いと勝算を解説してみたい。

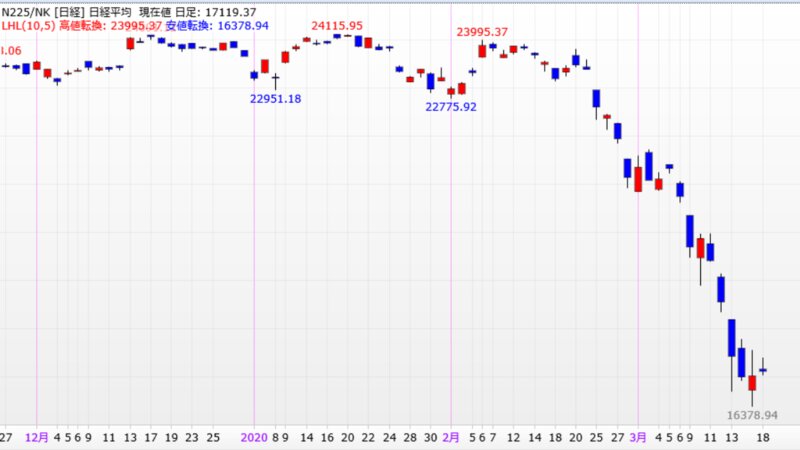

感染拡大を受けた金融市場の動揺は2月下旬に始まり、3月に入ってパニック状態となった(上の株価参照、時事通信データで作成)。これを受け、まず先陣を切って対処したのは米連邦準備制度理事会(FRB)だった。3日に0.5%の緊急利下げ、15日に再利下げして事実上のゼロ金利とした。この間、欧州中央銀行(ECB)は12日、日銀は16日にそれぞれ緩和強化に踏み切っている。

各中央銀行は持てる手段を総動員

各中銀とも持てる手段を総動員している。政策金利については、日銀とECBは副作用の大きいマイナス金利の深堀りは見送って金利は据え置いたが、FRBなど金利がプラス圏の中央銀行は引き下げに動いた。さらに、国債や社債、コマーシャルペーパー(CP)など多用な資産の購入も決めた。

日銀は前述のようにマイナス金利深掘りは見送ったが、上場投資信託(ETF)の年間購入額を約6兆円から約12兆円に倍増。CPや社債は2兆円の追加購入枠を設けた。さらに、金利0%で最長1年、金融機関に貸し出すオペも新設した。まさに「使える手段はフルに活用する」(幹部)方針だ。

『コロナショック』、過去の危機との違いは

各中央銀行が繰り出した手段を眺めると、やたらと種類が多くて煩雑な印象を受けるが、大別すると、1)利下げ、2)潤沢な資金供給(国債購入などを通じた量的緩和含む)、3)信用緩和(コマーシャルペーパー、社債、ETFなどの購入)となる。このうち、主砲となるのが2)の潤沢な資金供給だ。

『コロナショック』は、冒頭で触れたように金融危機や大震災などのショックと異なる。バブル崩壊による金融危機は、銀行・証券会社などの破たんで世の中の資金の流れが滞り、経済が打撃を受ける。震災は、物理的な破壊によるものだ。これに対し、感染ショックは人々の日常的な行動が突如として大幅に制約され、経済に急ブレーキがかかる、というもの。

危機の様相が違っても金融機関は資金確保の動く

ただ、危機の様相は異なっても、中央銀行が講じる手段の柱は「潤沢な資金供給」となる。なぜなら、「どのようなショックが生じても金融機関は資金確保に動く」(日銀OB)からだ。今回の危機で人々は、(潤沢に存在する)トイレットペーパーを買い占めた。かつての石油ショックでも、同様に潤沢だったトイレットペーパーの買い占めが起きた。

不安に怯えた人々は、本能的にトイレットペーパーを確保するものだと考えると、ショックに見舞われた金融機関の資金確保も本能的な反応かもしれない。資金は常に中央銀行が必要な分を供給し、ショック時でも取り急ぐ必要はない。それでも金融機関が資金確保に奔走するのは、資金繰りを万全にして安心したい、との本能が強いからだろう。

中央銀行の重要な使命である「最後の貸し手機能」

このため、金融機関同士が資金をやり取りする短期金融市場では、資金を取りあさる金融機関が増えて金利に上昇圧力がかかる。これを予防するため、中央銀行は潤沢な資金供給を行う。幸いにも日本は、日銀による超緩和政策のために資金はじゃぶじゃぶだったためにさほど供給せずに済んでいるが、FRBやECBは直近で10兆円台の供給を行っている。

こうした危機時における中央銀行の潤沢な資金供給は「最後の貸し手(レンダー・オブ・ラスト・リゾート=LLR)機能」と呼ばれる。中央銀行の使命と言えば経済・物価の安定を図る「金融政策」が知られるが、実はこれに並ぶ重要な使命が「最後の貸し手機能」だ。『コロナショック』を受けて中央銀行は金融緩和で経済の下支えを行っているが、より重要なのはLLRとしての潤沢な供給とも言える。

中央銀行の戦いの行方を占うと

もし、金融機関が資金繰りに失敗して破たんすると、経済的なダメージは計り知れない。感染拡大の阻止で人々の移動・活動が制約され、経済は収縮している最中だ。ここで金融機関の破たんが起きると、「経済収縮が加速して恐慌に陥る」(大手シンクタンクのアナリスト)恐れがある。中央銀行はそうした最悪の事態を避けるため、感染収束までLLRの役目を果たす。

金融機関の資金繰りを支える中央銀行の戦いの行方は予断を許さないが、勝算は高いと考えられる。2008年の米大手金融機関リーマン・ブラザーズの破たん(リーマン・ショック)を経て、主要な中銀は資金供給の手段を拡充させているためだ。金融機関の資金繰りさえ安定すれば「感染が収束した際の経済の立ち直りは早い」(先の日銀OB)と見込まれる。