「奨学金自殺」という本末転倒 債務が人を殺し続けてきた日本社会の暗部とは?

先月、国の自殺統計の分類に「奨学金の返済苦」が2022年から新たに加わり、奨学金の返済を苦にして自殺したと考えられる人が10人いたことが警察庁などのまとめで分かった。10人の内訳は、20代〜30代の男性6人と、10代〜20代と40代の女性4人だという。

若者の将来への選択を支援するためにあるはずの「奨学金」が、逆に若者を絶望させ、命を奪っているのでは「本末転倒」も甚だしいと言わざるを得ない。なぜ、このようなことがまかり通ってしまっているのだろうか。

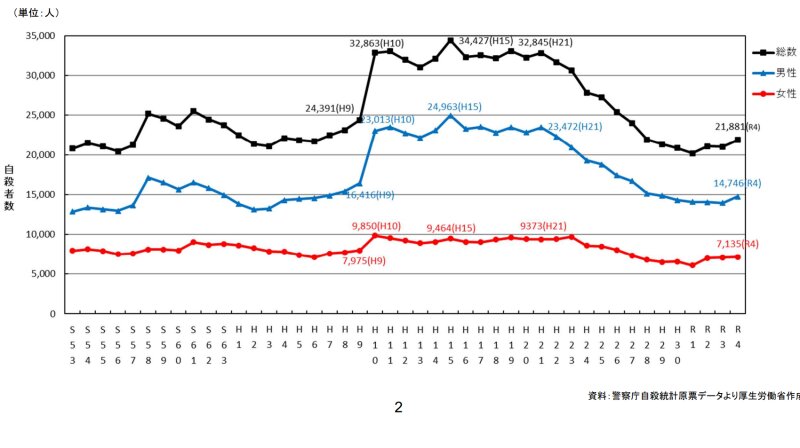

そもそも、日本の自殺率は国際的にも高い水準にとどまっている。年間自殺者数は1998年に急増し、ピークとなる2003年には34,427人に達した。2022年の自殺者数は、21,881人であり、全体としてはだいぶ減少しているが、それでも決して低い水準とは言えない。

本記事では、なぜ若者が奨学金返済に苦しめられ、自殺を考えるまでに追い詰められるのかについて、「自殺大国」日本の現実を振り返りつつ、奨学金に関する制度やデータを交えて論じていきたい。

繰り返されてきた「自殺と債務」の関係

1990年代後半2000年代にかけて自殺者数が急増したのは、失業・倒産、多重債務などの「生活苦・経済苦」による自殺の増加が大きな要因であった。「生活苦・経済苦」による自殺は1990年の1272人から2000年には6838人(1日あたり18.7人)へと5倍以上の急増を示していた。中でも、「多額の負債」が最も多く3437人であった。同じ時期に個人の自己破産申立件数も約14倍増えていた。

こうした「生活苦・経済苦」による自殺の背景の一面としては、バブル崩壊後の経済不況による事業の失敗、企業のリストラ・倒産による失業、非正規雇用の増加による低所得などが挙げられる。しかし他面では、消費者金融(いわゆる「サラ金」)という高利貸しが跋扈していたことも被害を拡大した。

サラ金業者の金利を規制する「利息制限法」の制限金利は年15〜20%であるが、違反しても罰則がなく、実際には「出資法」で認められる年29.2%に達する高金利で当時のサラ金業者は営業していた。

なお、利息制限法以上、出資法以下の金利を「グレーゾーン金利」という。2000年代前半には大手サラ金業者は史上最高の利益を上げており、当時の最大手の武富士(現在は廃業)は2000年度決算の申告所得7位に位置し、50位以内にアコム、アイフル、プロミスも名を連ねた。

これらの高利貸しは非人間的な取り立てを行なっており、商工ローンの日栄の社員は「腎臓売れ、肝臓売れ、目ん玉売れ」という暴力団まがいの脅迫的取り立てを行なったことで、恐喝未遂容疑で逮捕されている。こうした取り立てが多くの人たちを自殺に追い込んできた。

以上の多重債務問題に対しては、当事者と弁護士が協働して運動を展開し、2006年にグレーゾン金利が撤廃された。同年に自殺対策基本法も制定され、自殺を社会問題と捉え、官民による社会的な取り組みが展開されることとなった。

その成果もあり、2007年以降、多重債務やその他の負債による自殺は減少し続けていたのである。その一方で、「奨学金」が新たな債務問題として浮上してきたとすれば、自殺対策の流れに逆行するといって間違いないのである。

奨学金の利用状況

次に、日本の学生の大多数が利用する日本学生支援機構(JASSO)の奨学金の利用状況を見ていこう。

そもそも、JASSOの奨学金は2017年に給付型が創設されるまで貸与型のみであり、世界的には「ローン」と呼ばれるべきものしかなかった。また、1984年に法改正により有利子枠(第二種奨学金)が導入され、ピーク時は4人に3人が有利子であった。

最新2021年度のJASSO奨学金の利用者数は、第一種(無利子)47万3376人、第二種(有利子)68万5525人、給付型32万1833人となっている。無利子/有利子の比率は、現在は減少して55.2%である。給付型も年々増えてはいるようだ。

奨学金の利用者を合計すると、高等教育機関在学者数の40.2%に上る(在学者数は「令和3年度学校基本調査」より算出)。

労働者福祉中央協議会の「奨学金や教育費負担に関するアンケート調査」(2019年3月)によると、日本学生支援機構の奨学金利用者の平均借入総額は324万3000円、借入総額500万円以上の割合も12.4%に上っている。そして、平均返済月額は1万6880円となっている。社会への入り口で、これだけの借金を抱えてのスタートとなるわけだ。

労働環境の悪化による返済困難

多額の「借金」を抱えた状態で学校を卒業し、社会に出ても、不安定で低処遇な働き方が広がっている。非正規雇用比率は全国・全世代で36.9%(2022年)、特に若者(15〜24歳)では50.4%と著しく高い。

実際に、「奨学金帳消しプロジェクト」が2022年から行っている奨学金返済者へのアンケート調査では、以下のような回答が寄せられている。

返済できる年収が20年以上もない状態(バイト、非正規労働しかない)で、取り立ての電話が何度も来て困窮しています。親戚にも同様に書面等が来て困っています。大学卒業前に父が急死して、奨学金なしには規定の課程を終えることができなかったので、借りたことはやむを得なかったと思いますが、返済できないほど年収が少ない生活を何十年も強いられることになるとは想像もしていなかった。

毎月今でも2万弱の返済をしています。昨年コロナで給与が7割まで減った時も大変に返済が厳しい状況でした。本業の他に副業をしないといけない状況でした。

収入が低過ぎて生活が苦しい。夫婦共働きで子供もいるがギリギリの生活が続いている。中小企業で働いているが給料はほとんど上がらないから、余裕がない。

さらに、もし正社員に就くことができたとしても、過酷な労働により若者を使い潰す「ブラック企業」が広がっている。「ブラック企業」であっても返済のために辞められず、精神疾患を発症するまで追い込まれるケースもある。それが、次のような回答のケースだ。

返済に気を遣い精神面が悪化したのとブラック企業をなかなか辞めることが出来なくなった。

毎月四万近くの返済額がありますが、社会に出てすぐの頃は満額で払える金額ではありませんでした。返済が可能になった後も毎月四万の返済は、生活の大幅な負担となり、職場がブラックであっても転職の検討を躊躇しています。また、ダブルワークも必須となり休日や時間の圧迫も激しく、結婚・出産は選択できません。結局職場の問題で休職に追い込まれました。

とにかく就職しようと思い、賃金が低くても勤めようと思った。最初の数年間は低賃金なので返済を猶予しながら勤務し、資格をとってステップアップする予定で転職したがブラック企業で過労により抑うつ状態となり失職。

これらの声からは、雇用環境の悪化の中で、奨学金の債務返済が若者たちの生活やキャリア形成を脅かしている実態がよくわかるだろう。

不十分な救済措置

他方でJASSOは、返済が困難な状況にある者に対して以下の4つの救済制度を設けているが、決して十分ではない。

(1)返還免除:「本人が死亡し返還ができなくなったとき」「精神若しくは身体の障害により労働能力を喪失又は労働能力に高度の制限を有し、返還ができなくなったとき」などとされている。極めて限定的で、ほとんどの人が利用できないと考えてよい。

(2)返還猶予:「傷病」「生活保護受給中」「失業中」「経済困難」などの事由に該当する場合に利用できる。最も利用可能性が高い「経済困難」は、給与所得者は年収300万円以下、給与所得以外の所得を含む場合は年間所得200万円以下が対象だが、猶予年数は10年が限度とされている。

(3)減額返還:給与所得者は年収325万円以下、給与所得以外の所得を含む場合は年間所得225万円以下が対象。月々の返済額は減るが、返済総額は変わらないため、返済期間が長くなる。

(4)所得連動返還方式:2017年度以降の採用者のみに適用可。所得額に応じて返済額が決まる。減額返還と同じく返済総額は変わらないため、返済金額が少なければ返済期間が長期化する。

以上のように、死亡か重度の障害でもない限り、奨学金の返済を続けなければならない。最も汎用性のありそうなのは「経済困難」による返済猶予だが、前述した悪化する労働環境においては、10年経過しても給与が上がるとは限らない。いまや希少となった年功賃金を前提とした制度設計そのものに無理がある。

厳しい取り立て

さらに、奨学金返済の「取り立て」はかなり厳しい。延滞が2ヶ月続くと年利5%の延滞金が発生し、3ヶ月以上になると信用情報に延滞情報が登録され「ブラックリスト」に載ることになる。一度登録されると借金を返済しても5年間は信用情報に残り、クレジットカードやローンなどの利用が困難になってしまう。個人信用情報機関への登録は2021年度には24,806件に上っている。

延滞が9ヶ月以上になると、JASSOから一括請求の督促状が送付され、法的処置に移行していくことになる。2021年度には、JASSOによる支払い督促申し立て予告が13,393件、支払い督促申し立てが6,297件あった。

結局、奨学金返済ができずに自己破産する人が多数に上り、2016年度までの5年間で延べ1万5338人となっている。このような自己破産件数について、JASSOはホームページで「奨学金返還者における自己破産の割合は、日本全体における自己破産の発生割合とほぼ同水準であり、特別高いわけではありません」と述べている。

しかし、そもそも「奨学金」を名乗るにもかかわらず、日本全体における自己破産の発生割合とほぼ同水準でよいのだろうか? さらに、財産等を差し押さえる強制執行の件数も増加している。強制執行は2008年度には13件に過ぎなかったが、2015年度には498件へと増加し、その後も毎年300件程度で推移している。

親族を人質に取る保証人制度

JASSOの奨学金は通常の借金と同じであるため、返済ができなければ自己破産して免責をうけることもできる。しかし、自分が自己破産しても保証人である親族に請求が行われてしまう。

そもそも、JASSOから奨学金を借りるには、人的保証か機関保証(保証会社を利用)のいずれかを選択する必要があるからだ。人的保証の場合は、連帯保証人(原則父母)と保証人(4親等以内の親族)を2人用意する必要があり、借りた本人が返済できなくなった場合にそれぞれに返済義務がある。

この保証人制度が、債務者を追い詰める「奨学金自殺」にも深く関係している。再びアンケート結果を紹介しよう。

自己破産をすれば連帯保証人や保証人に借金がいくのでできない。自殺を考えた。(30代、正社員、年収200〜300万円、借入額400万円台)

大学在学中からうつ病を患っており、なんとか卒業したものの職にありつけていません。自己破産すべきところなのですが、奨学金の保証人が母と叔母になっており、簡単に自己破産できる状態ではなく、完全に行き詰まっています。もう自殺を考えるレベルまできています。(30代、借入額800万円台)

経済困難で返済ができないが、救済制度も使えない。他方で家族を人質に取られ、自己破産すると家族に迷惑がかかってしまう、という八方塞がりの中で、自殺を考えてしまうのである。

このように、保証人に迷惑をかけられないと考え、自己破産の選択肢を最初から除外してしまう人が多い。しかし、返済できずに延滞してしまえば、最終的には保証人に請求がいく額は膨れ上がってしまい、迷惑が大きくなってしまう可能性もある。早めに自己破産するのが、保証人に対する「迷惑」を最小限に留める最善の方法だと割り切るしかない場合が多いのが実情だ。

いずれにしても、一人で悩んでいても解決することは難しいので、専門家に早めに相談してもらうことが重要だ。

次々に寄せられる「自殺」の相談

奨学金の返済を苦に自殺を「考えている」人はかなりの数に上ることが予測される。前記のアンケート調査から、「自殺を考えている」と回答した例をさらに紹介しておこう。

現在、奨学金の返済金額がまかなえないため、週7で働いており休みがありません。普段の平日の仕事に加えて、土日にバイトや業務委託、個人での仕事などなんでもやっておりますが、休みがないため、家事もまともにできません。身体の疲れもとれません。自分が死んでもほかの誰かに迷惑かからないなら、死んだ方がましかもしれないと思い詰めることもあります。(30代、正社員、年収100〜200万円、借入額500万円台)

借金があるという事実が重荷になり精神的に追い詰められた結果自殺未遂を起こした。(30代、アルバイト、年収0〜100万円、借入額300万円台)

大学卒業後就職し、最初の会社で精神を病んでしまい半年ほどで退職。奨学金の返済が始まっていた為、その後は精神病を抱えながらフリーターを続けるもうまくいかず、数ヶ月の滞納。お金の事で悩み自殺未遂を二度決行、失敗。何とかしてお金を作るために性風俗店へ勤務していた期間もあった。終わりの見えない返済に何のために働き生きているかもわからない。(20代、正社員、年収300〜400万円、借入額400万円台)

こうした声にこたえる対策が、政府には一刻も早く求められているのではないだろうか。

奨学金自殺をなくすためには

奨学金問題に対する社会的な反発も強くなる中で、政府は2024年度から奨学金制度を改正し、多子世帯と理工農系の世帯年収要件の緩和(年収380万円→600万円)、大学院修士課程の授業料の後払い制度の導入、減額返還の年収要件の緩和(年収325万円→400万円)を実施する予定だ。

また、岸田政権は大学学費の支払いを卒業後に延期する、いわゆる「出世払い制度」の創設も検討している。だが、それでは負担の軽減の側面はあるものの、「借金」がすべての大卒者に拡大することをも帰結する。

これらの対策は、やはり弥縫策であると言わざるを得ない。状況や条件は異なるが、アメリカでは「Debt Collective」をはじめとする学生ローン帳消し運動の広がりにより、昨年8月にはバイデン大統領が年収12万5000ドル未満の場合は1万ドル、低所得世帯向けの補助金受給者には2万ドルの学生ローン免除を決定した。

日本でも、債務や奨学金制度のあり方を、「命の問題」をも踏まえ、さらに問い直すしていく必要があるだろう。

奨学金返済に関する無料相談窓口

TEL:03-6693-5156(受付時間:火木18:00-21:00 / 土日祝13:00-17:00)

ウェブからの相談フォーム:https://forms.gle/2TnvUeZTtt5hjsAB6

*日本学生支援機構の返済猶予手続きの支援や、弁護士と連携した債務整理の支援などを行っています。

*奨学金問題に取り組む全国の支援団体のネットワークです。地方各地の相談窓口もHPから探せます。