GWは、ATMまでサービス休止のゆうちょ銀行

KNNポール神田です。

まもなくGWに突入する。現金がなくてもクレジットカードやQR決済でなんとかなるといっても、たまに『当店では現金でしか取り扱いができなくて…』というお店に出会い困ることがある。

そのためには、ポケットの中に常に1万円は持っているようになった。しかし、それが、連続すると困る…。特にGWなどの大連休の場合だ。筆者にとって、一番キライなものが、ATMで夜間に現金がどうしても必要になった時のコンビニでの手数料だ。

なんといっても、日本における最初の『ダイレクトプライシング』はATMの手数料といっても過言ではないだろう。なぜにそんなに手数料を取るのか?

それを証拠に、コンビニエンスストアの利益率が12.3%に対して、ATMなどの金融関連事業は24.8%の利益率であるようだ。

ATM1台が占める面積は、わずか幅45センチメートル・奥行60センチメートル。

通常のコンビニは、ATM1台が占める床面積の400倍となる。

セブン銀行の場合の利益は、コンビニのセブン-イレブンの40倍と極めて高収益だ。

□8億4900万件――。これはセブン銀行が展開するATMの年間総利用件数

□設置台数は2020年末時点で2万5548台。セブン銀単体で、メガバンクなど大手銀行5行のATM合計設置台数(約2万3000台)を上回る規模。

□セブン銀のATMの稼働率は99.98%。1台1日当たりの平均利用件数は92件で、1日約230万人が利用している計算

『セブン銀行「ATM手数料収益が9割」にコンビニ市場飽和とキャッシュレスの大逆風』

■コンビニATMの最大の顧客は銀行だった

コンビニATMの最大の顧客は銀行だ。銀行が自社でATMを日本全国に持つよりも、コンビニの中のATMを間借りして手数料を払ったほうが安いからだ。そして、その手数料を銀行の預金者であり、出資者に上乗せして手数料を肩代わりさせているのが銀行だ。利息を払うよりもATMの手数料を転嫁させているビジネスモデルだ。

コンビニのATMの手数料が高くなるのは、銀行がコンビニの軒先のATMの利用料が発生するから、それを利用者から徴収するためでもある。

しかし、普通預金の年利は、たったの0.001%である。たとえば110円のATMの手数料を払うと…。1100万円分の1年間の利息が、一瞬にして消え去ってしまうのである。休日夜間の250円の手数料だったら、2500万円分の年間利息だ。

それを考えると、銀行に預金してコンビニATMから引き出すほうが、落としてなくすリスクよりも高いのかもしれない。

…とはいえ、大量の現金を財布にいれて持ち歩いたり、タンス預金として現金を溜め込むのは日本の金融教育において推奨されなかったせいか、0.001%の利息のままの人が、まだまだ主流の日本である。

そこで、登場したのが、『ネット銀行』であり、『QRコード決済サービス』である。

筆者は、いつも、現金のみのお店の場合は、一緒にいる人に立て替えてもらい、その場で『PAYPAY』や『LINEウォレット』での送金で建て替えをおこない、その場で精算している。

どうしても現金が必要なお店だったら、お店のアルバイトさんに『PAYPAY』で100円を余計に払うから建て替えてもらえないかとお願いする。

時給1000円のアルバイトさんにしてみたら、6分間の分給に値するからだ。

夜間でATMに走ることを考えたら、200円余計に払ってもよいくらいだ…。

そんな現金化できていないDXに遅れた店舗がまだ多数なのに、このニュースを見て目を疑った…。

ゆうちょ銀、5月2日(火曜日)23:55から3日間 ほぼ全サービス休止

□ゆうちょ銀行は、(2023年)5月2日(火)23時55分から5月6日(金) 7時までサービスを休止する。休止する主なサービスは、ATM、「ゆうちょPay」を含む各種アプリ、スマホ決済サービスへの口座登録・チャージ、ゆうちょダイレクトなど。ゆうちょ銀行のほぼ全てのサービスが休止する。

□PayPayなどのスマホ決済サービスで、ゆうちょ口座からチャージしている場合は、期間中のチャージはできない

□休止の理由は、入出金や送金などゆうちょ口座のほとんどすべてのサービスに関わるシステムを更改するため

https://news.yahoo.co.jp/articles/0a34b60fb80a82cc325efe9dc6f29539be75eeb6

このニュースを見て…日本を代表する組織の『DX』の発想の貧困さに驚かされる…。例えば、これが鉄道業界ならば、日中のダイヤに全く影響を受けないよう、終電がでてから、始発までに、総動員が駅で待機して終電を見送ったあとに、一分一秒を無駄にすることなくとりかかり、始発までに作業を終えてしまう。もちろん、GWや年末年始に鉄道が止まることがない。

しかし、それを金融業界はいまだに窓口は平日15時まで、顧客がいようが、シャッターを15時になれば締め始め、店内の裏口から追い出すという失礼なことをやり続けている。

さらに、GW中の3日間にほぼ全サービス休止という…。

なぜにわざわざGW中なんだ?

□休止の理由は、入出金や送金などゆうちょ口座のほとんどすべてのサービスに関わるシステムを更改するため

とあるが、それは平日の18時以降から翌朝の8時までにできないものか?

3日間×24時間もフル稼働でシステムを更改しなければならないものなのか?

それだったら、祝日ではなく、普通の平日の方がまだ選択肢が多い。

いや、むしろ、働き方改革で、従業員12,169名(2022年3月31日現在)にGWを与える為という言い方のほうが納得がいく。

ちなみに、ゆうちょ銀行は、郵政の民営化によって、民営化されているはずなのだ。ちなみに東証プライムで上場もしている。7182だ。

■普通預金の利息は0.001%なのに株式配当は4.57%

https://finance.yahoo.co.jp/quote/7182.T

『ゆうちょ銀行』の時価総額は、4兆円を超える。配当利回りはなんと4.57%だ。

現在の株価は1096円。100株だと10万9,600円で買える。

ゆうちょ銀行に預けて、休日にATMで手数料を取られるくらいならば、手元に現金をおき100株を購入して、NISAで非課税にして、4.56%の配当金で毎年1709円を非課税でもらったほうが何倍もお得だ。4人家族ならば、全員で400万円の株式の売買益が非課税となる。

このような金融教育を、社会科でも教えるべきだ。そのために『ジュニアNISA』の法律も改正され年間80万円まで非課税となっている。18才以下で配当金に20%課税されても、銀行ATMに毎回『課税』されるよりはるかにお得だ。

純資産からみた株価の倍率であるPBRは0.45倍で、ゆうちょ銀行の資産価値は半値以下なのでそれだけ低い評価がなされているので今、買うならばお買い得ともいえる。1株1000円、10万円前後で買えるタイミングで持っておくのは悪くなさそうだ。

『ゆうちょ銀行』の親会社は、『日本郵政株式会社』 で ゆうちょ銀行の88.99% の大株主様だ。

『日本郵政株式会社 (6178)』も上場しており、こちらも時価総額は4兆円超えだ。本日の株価は1114円。10万円強で買える。

配当利回りは4.49%とこちらも高い。

https://finance.yahoo.co.jp/quote/6178.T

ゆうちょ銀行の88.99%の株式を持つ、日本郵政の大株主は誰か?

それは財務大臣だ。34.29%を所有している。つづいて、

日本マスタートラスト信託銀行(信託口) 9.98%

日本郵政社員持株会 2.37%

日本カストディ銀行(信託口) 2.77%

(2022年3月31日現在)という大株主の構造だ。

民営化したとはいえ、大株主は依然として、財務大臣=日本政府だ。

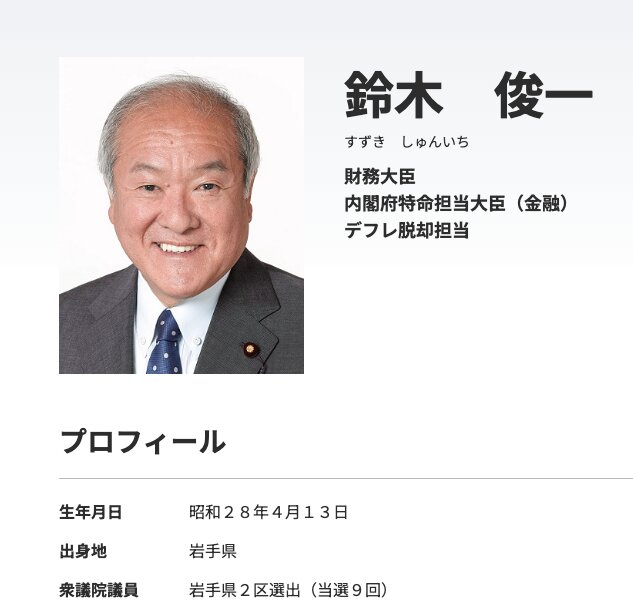

ということは、GWのATMを稼働させてほしいという陳情は、現在の岸田内閣の閣僚の『鈴木俊一』財務大臣となる。

https://www.kantei.go.jp/jp/100_kishida/meibo/daijin/suzuki_shunichi.html

そして、この『ゆうちょ銀行』<『日本郵政』<『財務大臣』<『大株主』となると…『岩手県2区』の県民が最高のヒエラルキーの大株主である。当選9回の大ベテランゆえ、直近の14万9,168票の方々の大株主さんに一言かけていただければと願う。

■むしろネット銀行にこれを機会に乗り換えるという意思表示もあり!

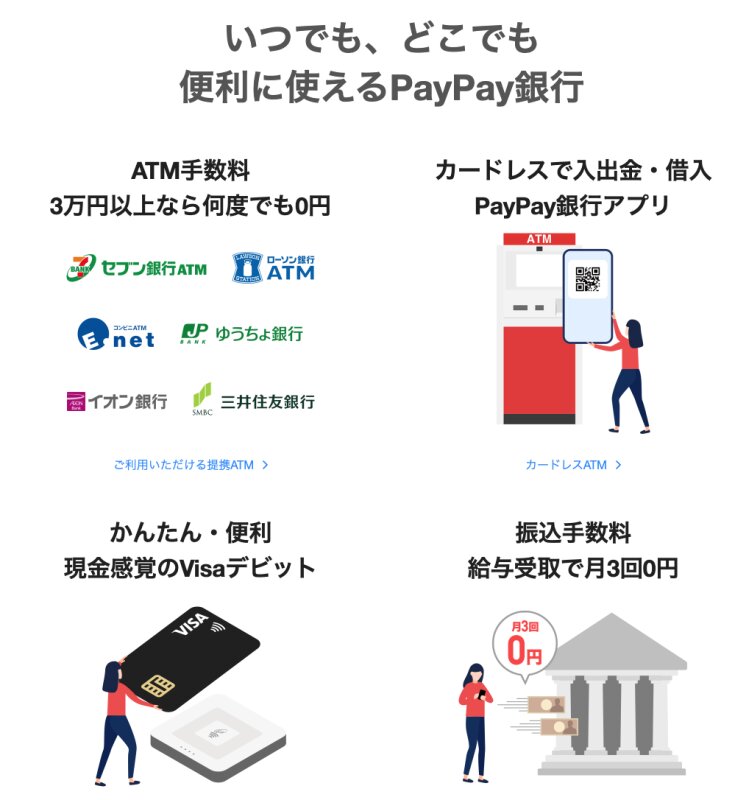

たとえば、PAYPAY銀行なら入金も出金もコンビニでも3万円以上ならいつでも何度でも無料である。まさにお財布感覚だ。しかもカードがなくても、スマホのアプリを全国のコンビニATMでかざすだけで3万円単位で入出金が24時間いつでも無料で可能だ。

■選択肢が多岐にわたる時代だからこそ、自分で考える子どもたちが必要だ

世の中の選択肢は非常に多岐にわたってきている。しかし、今までそうだったから、知らなかった、なんだかむずかしい…の時代はAI時代を迎えてそろそろ終焉に近づいてきている。 少しでもGOOGLEで調べてみるだけで、知らなかったことが明確になり、ChatGPTとの対話で議論をしてみると、いろんな考え方の存在を知ることができる。

いろんな形態で知識は膨大に無尽蔵に増えていくが、その中の選択肢を持って自分の考えをしっかりと持つということが、これからのAI情報時代のリテラシーであると筆者は考えている。

これからの小学生、中学生は、もう今までの教育での大人になってはならないと思う。

■GWにATMが止まって困るような大人になってはいけない!

まず、銀行にお金を預けて、お金にさぼらせている現在の大人のマネをしてはいけないの。まずは金利や利回りは調べるだけでカンタンにわかるはずだ。それと同時にリスクの大小も学ぶべきだ。幼い頃からの、小さな金融経験は『不労所得』という働き方を学ぶ一つの戦術となる。

まずは、自分の余剰のお金をサボらせずには働かせるにはどこが居心地が良いのかということで社会を見ると、金融教育は大きく変わる。それと共に、社会の問題解決はITやDXでいつの時代も可能だ。

スタートアップの殆どの企業が、『なぜ?』という思いからスタートしている。それがすべての問題解決の手段の一歩だ。