Apple製品がPayPalに3000億円で買収されるBNPLの『ペイディ』で無利息・分割で買える!

KNNポール神田です。

日本のスタートアップがどよめく買収が発表となった。

なんと、米国の『PayPal(ペイパル)』が日本の『後払い(BNPL:バイナウペイレイター)』サービスの『Paidy(ペイディ)』を3,000億円の現金で買収するという。

■600万人ユーザーの『ペイディ』を3,000億円で買収、一人当たりの獲得コストは5万円

なんといっても気になるのが、一人当たりの獲得コストが5万円と高額なことだ。

それでも、買収する価値があると見込んだのはいくつかの理由がありそうだ。

□オンライン決済サービスの米ペイパル・ホールディングスは、日本のベンチャー企業Paidy(ペイディ、旧エクスチェンジコーポレーション)を3,000億円で買収すると発表した。

□ペイパルの(2021年9月)7日の発表によれば、今年10-12月(第4四半期)の手続き完了を予定し、主に現金による買収となる。

https://www.bloomberg.co.jp/news/articles/2021-09-08/QZ3CA3DWLU6A01

■日本でのペイパル口座数430万口座+ペイデイ600万会員=ざっくり1,000万人ユーザー

□1998年創業のペイパルは、使い勝手の良さを武器にEC決済で圧倒的な地位を築いた。(世界での)稼働口座数は(2021年)6月末までに4億を突破。このうち4割は米国外だ。ペイパルで決済可能な加盟店も3200万に達する。時価総額は約3400億ドルで米大手銀行に肩を並べる。

□日本市場では海外と商品をやりとりする越境ECの決済に注力してきた。稼働口座数は430万。ペイパルのダン・シュルマンCEOはかねて、世界3位のEC市場である日本を重点地域の一つに挙げていた。現金決済が7割を占める日本は成長余地が大きいとみる。会員数600万人のペイディを買収することで、国内決済市場での存在感を一気に高める狙いだ。

□現金決済が7割を占める日本は成長余地が大きいとみる。会員数600万人のペイディを買収することで、国内決済市場での存在感を一気に高める狙いだ。

https://www.nikkei.com/article/DGXZQOGN081920Y1A900C2000000/

全世界で4億口座、そのうち4割(1.2億)は海外とすると、米国での口座数は2.4億口座。

3.2億人の米国民の75%がペイパル口座を持っていることとなる。赤ちゃんからおばあちゃんまでだ。一方、EC世界第三位でとしての、日本でのペイパル口座は1.2億人で430万口座なので、日本人の3.5%しかペイパル口座を持っていないこととなる。これは、ペイパルとしては、相当まずいと考えておかしくない。EC世界第三位の日本だからだ。

そこで、たとえ、600万人の底上げで、1人5万円かかって3,000億円をかけて一気に1,000万人を獲得に動いたと分析できる。

■世界は空前絶後の『BNPL市場』

現在、世界中は『後払い(BNPL:バイナウペイレイター)』バブルの真っ只中の状況にある。

『ペイディ(日本)』は2008年の創業で、後払いの進出は2013年だから、もはや13年の歴史を持つ老舗のユニコーンとなったわけだ。

□米国ではamazonと提携している『アファーム(Affirm)』は2021年1月の上場で時価総額は2.5兆円

□米国『スクエア(Square)』は、オーストラリアの『アフターペイ(After Pay)』を290億ドル(2.9兆円)で買収している。

□『ソフトバンクG(日本)』は『SVF(ソフトバンク・ビジョン・ファンド)ジャージー代官管轄区』を通じて、『Kkanna(クラーナ)スウェーデン』に対して、6億3,900万ドル(639億円)の出資をおこなっている。すでにバリュエーション(企業価値)は456億ドル(4.5兆円)だ。

https://www.nikkei.com/article/DGXKZO75376930S1A900C2H21A00/ より参照

ペイパル(PayPal)のペイデイへの270億ドル投資は、2021年8月に開始した『Pay in 4』で勝機ありとみて、一気に舵切りをしたのかもしれない。

□米国時間2021年8月31日、PayPal(ペイパル)は、新たな分割払い方式として「Pay in 4」の提供を開始した。

□Pay in 4では、30~600ドル(約3170〜6万3380円)の購入で6週間の4回払いを選ぶことができる。この仕組みは売り手のPayPal料金に含まれているのて、顧客にこのオプションを提供するための追加料金は必要ない。これは他のいくつかの「buy now, pay later」(信用販売)サービスと同じだ。

■『後払いなのに利息なし』に嘆くのは誰?

利息なしの後払い…といえば、古き日本の伝統芸のような信用における『盆暮れ払い』を想起させてくれる。お盆と暮れの2回しか請求しないという。しかし、そこには圧倒的な顧客側の信用があったからだろう。その習慣はいまだに、クレジットカードなどのボーナス払いに継承されていると感じる。

しかし、クレジットカード会社は、確実に分割払いの金利は消費者側にもとめてきた。さらに『リボルビング払い』などを推奨し、定額支払いで借金を先延ばしさせることに旨味を見出してポイント付与などで情弱を煽っている始末だ。

いまさらながらの『後払い(BNPL:バイナウペイレイター)』サービスが受け入れられているのが、AI技術で個人の与信を担保することによって、ユーザーの与信をきめて貸し出すのだ。『アリペイ』の『セサミクレジット(芝麻信用)』などで培われてきたAI技術だ。

そして何よりもの特徴が、ユーザーに分割後払いの『利息』を取るのではなく、『加盟店』側の手数料として請求していることだ。

ユーザーは、クレジットカードなどの与信が通らない層の使うサービスと思われるが、利息がかからなければ、支払いを先延ばしできるで、いろんなサービスへの展開が考えられる。

たとえば、サブスクなどでの初月無料が多いが、カードを登録すると、『解約』しない限り永久に請求を止められないので、初月無料には『解約心理コスト』を計上してしまう。しかし、サブスクでも『BNPL:バイナウペイレイター』で一ヶ月だけ、試してみて、止まってからも、2ヶ月目、3ヶ月目とヒストリーの記録に残るので、本契約してもよいかもという発想に繋がりやすい。初回はBNPLというサブスクがでてきてもおかしくない。当然、サービスに自身があるところだけだ。WOWOWなんてまさにBNPLで、月単位でなく、30日単位の日割りで始まるべきだろう。

加盟店側にとっても、高額商品がクレジットカードよりも手数料が上がっても売れるのであれば問題ない。しかもユーザーは分割であっても、店舗側では現金で入金されるケースが多いのはクレジットカードと同じだ。

『BNPL:バイナウペイレイター』の一番とばっちりを受けるのが、クレジットカード会社だろう。いままで、従来のままのナンバー丸見えの状態を、ひと目で見えなくするくらいのデジタル化しかやってこなかったツケがこれから後払いでやってくるのだ。

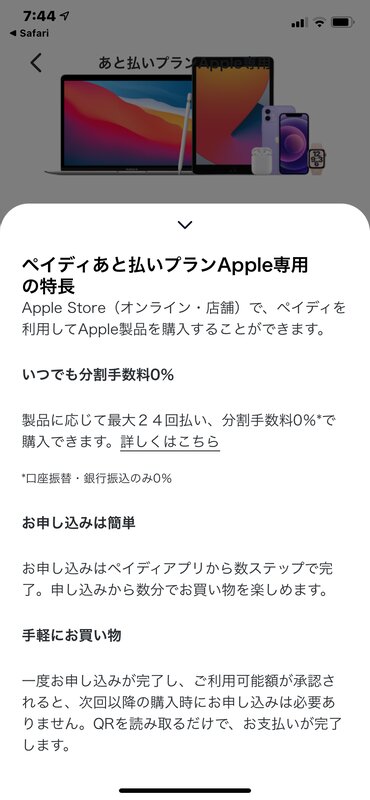

■Apple製品も『本人確認書類』で無利息分割払い

実際に、『ペイデイ(Paidy)』のサービスを登録してみて驚いたのが、Appleの専用のBNPLがあることだ。

日本のAppleでは、長年0%ローンとして『オリコ』が与信を調査し、Appleが手数料を負担して金利0%や1%を継続してきた歴史がある。しかし、あくまでも、オリコンの信用調査で通らなければそこは活用しにくいところがあった。

しかし、『ペイデイ(Paidy)』では、メールアドレスと電話番号だけでまずは、会員登録が簡単に、ホントにあっけなくできてしまって驚いた。

『ペイデイ(Paidy)』の中に、アップル専用の申し込みサイトがあり、

本人確認書類、運転免許証やマイナンバーと、自分の写真を送れば、Appleでの与信枠が査定されて表示されるようになった。

『ペイデイ(Paidy)』の良さは、UXなどのインタフェースだ。COCOAやマイナンバーカードにこのようなDX手法は見習ってほしい。

Apple専用限度額が25万円と表示された。

ん…? これは与信枠が25万円と言われても気にならないが、Apple製品が25万円まで無利息で支払いも自由に選べますが、どうしますか?という悪魔の囁きに見えて仕方がない。

筆者は、借金をしたくないタイプだが、このインタフェースでは、今回の新製品の時には使ってみたくなった…。

当然、今回の発表時期を睨んでのこの3,000億円の買収のニュースの発表であったと思うが…。