#スターバックスカード という金融インフラ1642億円と #モバイルオーダー が銀行を不要にする

KNNポール神田です。

□スターバックスコーヒージャパンも事前予約・決済サービス「モバイルオーダー&ペイ」を開始した。米国や韓国などでは既に導入しているサービスで、日本では(2019年)6月から大手町・丸の内のオフィス街など都内56店舗で始めた。

□利用できるのは、ポイントなどがためられる「スターバックス リワード」の会員400万人以上。アプリを通じて注文から決済まで事前に完了するため、店では専用の受け取りカウンターから商品をもらうだけだ。

https://www.starbucks.co.jp/mobileorder/guide/

□スターバックス コーヒー ジャパンとLINEは2019年7月31日、「LINE スターバックス カード」の新規発行枚数が100万枚を突破したと発表した。2019年4月8日から提供を開始。2.5カ月で達成したことになる。

中国では、現金が使えないコーヒーショップの新興の『Luckin Coffee』がスターバックスの勢いに牽制をかけている。スターバックスコーヒージャパンもここにきて、『モバイルオーダー』に進出し始め、「スターバックス リワード」の会員400万人以上を対象に独自の経済圏を築こうとしている。同時に、LINEからチャージができる『LINE スターバックス カード』も100万枚を突破しており、店舗限定による『モバイルオーダー』というキャッシュレスが進化している。

■『キャッシュレス』の次は『モバイルオーダー』の時代へ

精算に現金やクレジットカードではなくQRコードを利用した『キャッシュレス』が普及してきた先に何がくるかというとやはり『モバイルオーダー』という、注文後の処理ではなく、注文前の処理が普及してくることだろう。『モバイルオーダー』の一番の利点は、店頭でのオーダーを不要にしてしまうことだ。

海外のマクドナルドでは、キオスク型の店舗内での『モバイルオーダー』が普及しているが、それらのキオスクもすべて、スマートフォン内のアプリで対応が可能となっていく。

すでに中国のAliPayやWeChatでは、アプリ内のミニプログラムの『モバイルオーダー』が多く実装されており、店頭で並ぶ必要がない。任意の番号を店頭のピックアップで見せて受け取るだけで、レジもなければオーダー係のいないショップが普及してくる。

イギリスのVegan専門のドーナツショップ『Crosstown Doughnuts』などでも現金お断りの店舗が出現している。そう、『キャッシュレス』が普及すると、現金客はイレギュラーな対応となりコスト高になるからだ。

そして『モバイルオーダー』は、オーダー人員とオーダースペースを削減し、店内は製造と受け渡しだけで対応できるという『Luckin Coffee』や『Crosstown Doughnuts』型の店舗が増殖していくことだ。ここまでは、『キャッシュレス』と『モバイルオーダー』のマイルストーンとして想像しやすかった。

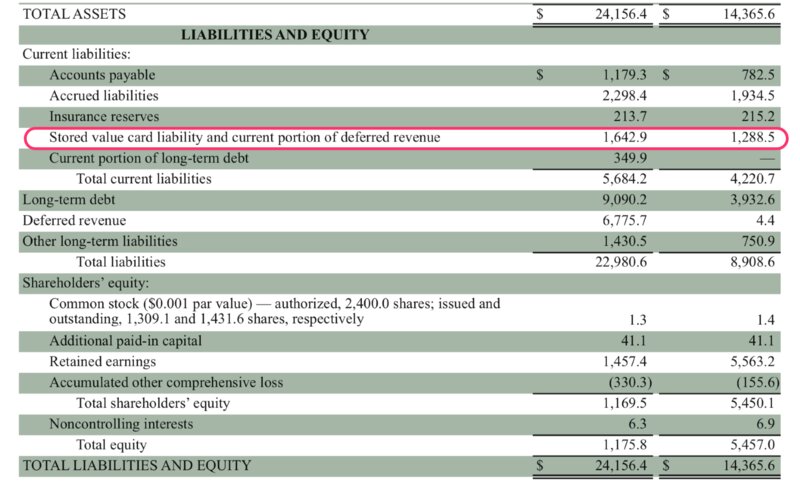

■16億ドル(1642億円)もの退蔵益を生み出していたスターバックスカード

GIGAZINEがユニークなレポートをしているので紹介したい。

□「スターバックスは約16億ドル(約1686億円)をスターバックスカードの負債額として計上しています。つまり、スターバックスの負債総額の約6%は、無利子でスターバックスにお金を貸してくれるコーヒー中毒者から集めたものだといえます」

この記事から実際に、スターバックスの10Kを見ると、50Pの負債の項目に『1642.9百万ドル=16億ドル=1642億円』の短期負債(Current Liabilities)の項目が確認できた。昨年の12億ドルからの127%増である。

短期負債の28.9%はスターバックスカードだった。これは、短期負債といっても、スターバックスが、顧客がチャージしている金額なので、自由に使える退蔵益を意味している。利益ではなく負債の項目だから都合が良い。

スタバは1700億円近くも客からお金を借りている「金融王者」だという指摘に匹敵するメリットがある。

2020年から、日本でもLINEが『ミニプログラム』を展開する予定だが、この独自アプリでの『モバイルオーダー』にチャージすればするほどお得になるリワードシステムは、顧客側が納得し、金額を銀行代わりに無利子で貸してくれる錬金術になることを意味しているのだ。銀行側においておくことによる、わずかな金利よりも、消費財で毎日少しづつサービスしてもらったほうが顧客にとっても企業にとっても嬉しい時代になりそうだ。『モバイルオーダー』で最大に迷惑を被るのは実は銀行だったのだ…。