『老後最大3000万円』問題で問われる情報リテラシー

KNNポール神田です。

老後資金2,000万円問題があちらこちらで話題である。特に情報バラエティのテレビでは連日大騒ぎだ。

今まで、年金なんて当てにならないと貰う側が言うのは、平和だったが、お役所側が言い出したかのようで大きく騒ぎが広がっている。さらに、1000万円跳ね上がって『3,000万円必要説』が話題となる…。『報告書』のフェイクニュースとまでは、言わないまでも拡大解釈がすごいすぎるのではないだろうか?

□老後資金として、年金以外に30年間で「2000万円の蓄えが必要だ」と試算した金融庁の審議会報告書をめぐり、同庁が「1500万~3000万円必要」とする別の試算も行っていたことが(2019年6月)18日、分かった。

□同庁は「医療費や介護費などで仮の数字を多く使用した」(幹部)ため、最終的には信頼性の高い総務省の家計調査を基に試算した「2000万円」を採用したという。

■金融庁の本当の狙いは何だったのか?

金融審議会 市場ワーキング・グループ報告書

「高齢社会における資産形成・管理」令和元年(2019年)6月3日

□夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では 毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれ ば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。

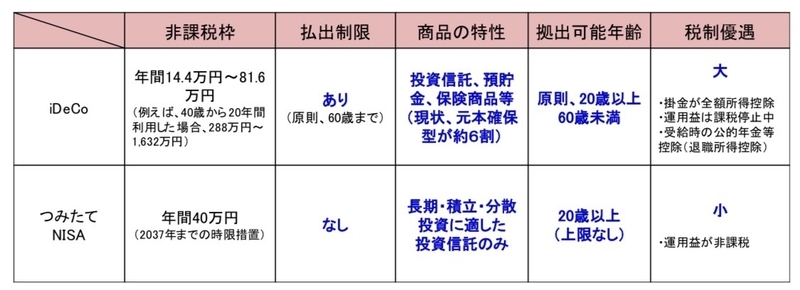

□つみたて NISA や iDeCo を活用するなどして長 期・積立・分散投資を続け、将来の資産を想像していく中で、自身の長期的 なライフプランとマネープランも想像しやすくなっていくと思われる。

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

□25歳の人が65歳までの2000万円を準備する場合、40年の間に、毎年50万円、月額4万円相当の積立をすればいい計算だ。

□今回の報告書では、老後資金準備のためにiDeCoとつみたてNISAの2つのツールが説明されている。何のことはない、実はこの報告書は、iDeCoとつみたてNISAの口座数や稼働数を上げるためのものなのだ。

□金融庁には、iDeCoの加入者が年金加入者の1%でしかない実態を改善し、つみたてNISAの稼働を上げ、そして長期・積立・分散投資を浸透させることで、株式市場への資金流入を安定化させ、資産運用マーケットを整備する思惑があるのだ。

確かにPDF文書を検索するとiDeCoは12件、NISAは28件、検索ヒットする。つまり、これらの個人型確定拠出年金や、少額投資非課税制度で投資を促進させたい思惑があったにもかかわらず、2000万円必要のセンセーショナルな部分だけが独り歩きした結果であることがわかる。

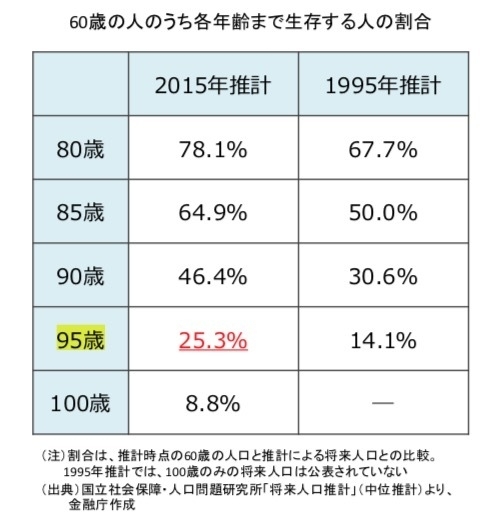

■そもそも、95歳まで生きられるのか?

今回の『報告書』の基本的な、そもそものベースが4人に1人(25.3%)が95歳まで生きる計算の場合の2000万円が独り歩きしはじめた事が最大の問題である。正確には、4人のうちの1人が、毎月5万円の赤字で、年金以外に2,000万円必要と結論づけていれば何も問題にならなかったはずだ。年間60万円不足の事例なので、60歳から70歳の10年間で600万円、80歳の20年間で1200万円、90歳の30年間で1800万円…という段階的な必要経費負担である。そもそも、60歳と90歳が同じ消費活動をするとはまったく思えないし、むしろ、家、屋敷を売り払い、安い賃貸に移る、生活コストを下げる努力など、なんらかの『終活』の経済効果もだせるはずだ。ズルズルと毎月5万円赤字を30年間も続けることは実際は不可能で抑制をかけるはずである。あくまでも、老後のお金の心配を、欧米と比較し、若い時から投資と運用できるカネを拠出させようとする情報操作が見えかくれしている。そもそも、この『報告書』の読み取り方の情報リテラシーの問題なのだ。

■『報告書』の意図する所とまったく違う論点がクローズアップされるしくみ

□金融庁の試算は夫が65歳で退職後、夫婦2人で月25万円の生活費を軸に30年間支出する前提で行った。それによると、支出は総額9500万~1億1000万円で、収入は、厚労省が公表している厚生年金の標準的な年金額(2018年)を根拠に公的年金が月22万1000円として、30年で8000万円。退職金や私的年金(1000万~2000万円)にローン(最大1000万円)を加味してもまかなえない1500万~3000万円を「必要な資産形成額」と記した。

これもタイトルと本文で趣旨がかなり異なる。中身も読まない、報告書も読まない人には2000万円でも驚いたが、なんと3000万円だったのか!という世論が形成されてしまう。あくまでも、将来、年金が、足りなくなる可能性があるので、NISAとiDeCoの紹介したい報告書がこのように一人歩きをはじめた。いや、そう読み取れることをメディアが報道したことが原因だ。さらに麻生太郎大臣が受け取らないとしたものだから、さらに拡大するばかりだ。報道されていることは、いくつもの『事実』の積み重ねで構成されているが、『真実』なのかというと都合のよい『事実』だけの組み合わせであることが多い。情報に操作されないためには、一時の感情や扇動的なタイトルだけで判断せずに、一度、その原点を確かめてみる心の余裕が必要だろう。

■『家計調査』は病院療養所に入っている人は非調査世帯

今回の調査のベースとなる『家計調査』は『標本調査』である。基本的には家計簿の公開に協力してくれる全国の世帯が対象だ。高齢化し、病院や療養所にはいっている世帯はベースとして調査されていない特徴なども鑑みなければならない。高齢者を対象とした家計の報告書で病院で入院している世帯を非対象世帯でない時点で除外すべきデータでなかったのではないだろうか?

調査非対象世帯

(1) 学生の単身世帯

(2) 病院・療養所の入院者,矯正施設の入所者等の世帯

(3) 料理飲食店,旅館又は下宿屋(寄宿舎を含む。)を営む併用住宅の世帯

(4) 賄い付きの同居人がいる世帯

(5) 住み込みの営業上の使用人が4人以上いる世帯

(6) 世帯主が長期間(3か月以上)不在の世帯

(7) 外国人世帯

https://www.stat.go.jp/data/kakei/1.html

『家計調査』は、2002年平成14年1月からは,調査対象を単身世帯を含む約9,000世帯に拡大し、2018年平成30年1月からは農林漁家世帯の世帯区分を廃止するとともに,オンライン調査を順次導入している。

■『年金手帳』も『マイナンバーアプリ化』しよう!

たとえば『年金手帳』では、『基礎年金番号』などが知らしめているものだが、いっそ国が定めた『マイナンバー』とも連携がはじまっている。『マイナンバー』こそいろんな税と福祉をノンストップでつなぐことができる方法だ。『マイナポータル』でできる事はかなり拡大化されているが、もうすでに設計が時代の後追いでしかない。すでに現在は、AIで学習し、アプリ化し、年金の使用状況を統計的に処理をすることもできる時代だ。実際に年金がどのように活用され、どのように扱われるのかを『家計調査』と同様にご協力いただくことによってより精細に標本調査ではなく全数調査が可能となる。毎月の使用状況は、家計簿アプリもあれば、コード決済アプリなどで統合することが可能だ。個人のアプリの利用状況はブロックチェーン化し、個人を証明できるけど解読はされないという仕組みも利用可能なのだ。

一番の問題は、各省庁の管轄を超えて、情報をIT化できない政府の政策ではないだろうか?技術的には大手ベンダーやSIerではなく、フィンテックベンチャーやITベンチャーのサービスを参考にし、アイデアを広く募集すべきなのだ。今回の報告書のような結論ありきなワーキンググループで会議をしたことを表明するのではなく、サービスを作り上げられる事業者間で、調査ではなく、年金の利用実態がつかめるアプリを作成し、配布することも可能ではないだろうか?

野党もこの話題で参議院選挙の政争の材料にするのではなく、年金2000万円問題を解決するオルタネティブな実現プランを実装した上で提起しなくてはならない。