『VALU』を始めるべき理由…仮想通貨の革命がはじまる

KNNポール神田です。

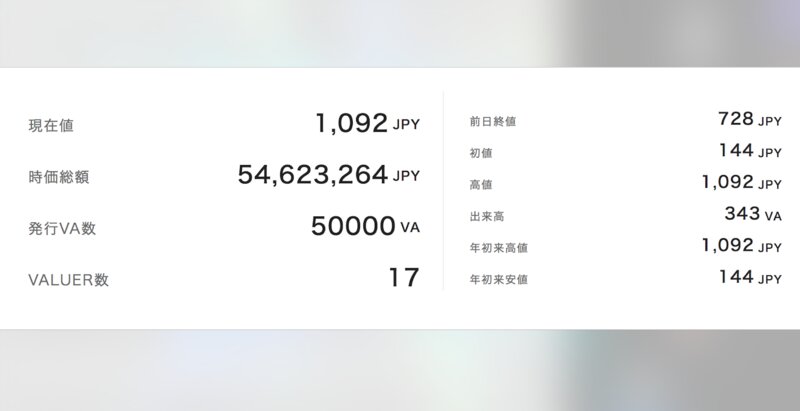

先週の月曜日から、VALU(バリュー)をはじめてからちょうど1週間が経過した。

個人がIPOした結果、一体どうなるんだ?と思っていたが、毎日1.5倍の最高額でストップ高が続くとたったの1週間(平日5日)でも7.6倍になった。さらにもう一週間続くと57倍にもなるという複利計算だ。

実際に筆者の経験では、初値が145円だったので、ちょうど一週間で7.6倍の1092円になった。

それに応じての仮想通貨のビットコインがチャージされている。ようやくビットコインを自分で購入することなく、またマイニング(採掘)することなく、投資されることによって得られるという実感を得るようになったのだ。この理屈を理解するのに一週間かかったが、これがVALUにおけるビットコインを得る方法を会得できた。同時に『特典』を設定することによって個人が提供するサービスが流通するという可能性を秘めていることを理解できた。これはすごい事が起きていると予期した。当初は金額で儲かったとかの話がクローズアップされるが本質はそこではないことを解説していきたい。

VALUは、今まではサービス時間が18時終了だったので、フルタイムで勤務している人にはほとんど参入する機会がなかった。18時から翌朝の9時前までサイトがクローズしたままだからだ。しかし、2017年7月3日(月)より、サービス提供時間が平日9時から21時となった為、一般のビジネスマンもようやく申請したり、自分をIPO(新規公開)として上場し、株に似たVA(VALUにおける株式)を売り出すことが可能となった。

VALUのユーザーは現在約2万人

6月下旬時点でユーザー数は約2万人、そのうちVALU発行の承認待ちは数千人にのぼる。承認を何週間も待たされたままのユーザーもいる。サービス改善のための対応能力も不足している。「バックエンド開発は自分1人で担当している。追加の開発者はすぐにでも欲しい」と小川氏は話す。

バリュは現状の法規制の隙間を突いたサービスだ。「議論の余地はあるが、現状のVALUは金融商品取引法(金商法)が定める金融商品にも、改正資金決済法(仮想通貨法)が定める仮想通貨にも該当しないと考えられる」と、仮想通貨に詳しい斎藤創弁護士(創法律事務所)は説明する。

仮想通貨を扱う業者はこの4月に施行された仮想通貨法により新たに法規制の対象となった。しかしVALUは会員制のサービス内部に閉じて売買するため、今のところ「不特定」に流通する仮想通貨ではないとの解釈が成り立つ。法規制の対象外なので投資家保護の仕組みも存在しない。こうしたことを承知の上で、自己責任で売買する必要がある。

注目したいのがこの2万人というユーザーがどこまではねるかだ(1万人以下という情報もある)。

実際に、VALUに申請登録し、疑似株式相場のメタファー上での『 上場』という概念において、自分で自分のVAを売り出すので、ビットコインを使う必要はない。しかし、自分が上場したことをSNSを通じてお知らせし、買っていただき、ビットコインが動くと、そのビットコインを使って誰かの「VA」を買ってみたくなるものだ。そうすると、自分の買われた以上のビットコインを調達するためには、パチンコをやるのと同様に、貸し玉を購入しなくてはならない。最初はもらった貸し玉でプレイしているイメージだ。

その時にはじめてビットコインのウォレット(財布)を必要とする。つまり自分が買われた金額以上の投資をしたい場合はビットコインを外部から調達する必要があるのだ。なぜVALU内でビットコインを販売しないのかというと、仮想通貨法の法規制の対象になるからだ。

それでなくとも、1,申請に時間がかかり、2.VALUの複雑の仕組みを覚え(マニュアルが一切ない)3,ビットコインの売買をも、ともなうという三重苦のような敷居の高さで2万人のユーザーがいるというほうが筆者には驚きでもある。また、ビットコインをVALU以外で使いたいといった場合にもビットコインのウォレット(財布)は必要になるので、いずれにせよビットフライヤーなどの取引所でウォレットを作っておいて損はないと思う。

ユーザーが2万人という段階は、ネットに詳しいアーリーアダプター層が集まった2万人ということになる。次のブレイクが10万人、そして、50万人、100万人、200万人となることだろう。不思議なことに100万人に達すると200万人は一瞬で伸び、スピードをあげて1000万人に到達する。

mixiなどもそうだったのだが、100万人に達するまでは熱いユーザーの支持コミュニティだった。

言葉は乱暴だが、100万人を超え、200万人、そして1000万にいたると次第に熱量は希薄化されていくのだ。つまりおもしろくなくなる。誰もがやってきては、普通のことを言い出すからだ。さらに1000万人を超えるとSNSは殺伐としてくるのだ。そう、facebook登場まで、日本人は、mixi〜Second Life 〜 twitter〜facebook 〜 と4年毎に民族大移動しつづけてきたことによってそれを防衛してきた。しかし、すでにfacebook以降は民族大移動先がまったく見つかっていない状態だった…。しかし、日本生まれの、ビットコインによるソーシャルのレピュテーションに基づいた価値が可視化されたVALU市場が誕生したのだ。

仮想通貨革命がはじまる!

2016年02月で国内ビットコイン人口は約3万人。多く見積もってもビットコインを保有しているのは約5万人程度と考えることができるだろう。これも含めて、VALUはしばらくは熱量の濃い先進ユーザーだけの市場ということになるだろう。しかし熱量の濃さは伝搬していく。現在の2万人が5万人、10万人、100万人と、誰もがビットコインを所有しはじめると、日本の中での景色がかなり変化するのだ。そう、『仮想通貨革命』が起きるのだ。

Wirexのようなビットコインをデビットカードにチャージして、クレジットカード対応のところで自由に使えるようなサービスの利用が増えると、仮想通貨がちっとも仮想ではなくなってくる。今までのような、手数料に縛られ続けてていた貨幣が、もっと自由に流動するのだ。

ビットコインが介在することによって、お釣りのいらない、サインのいらない、本当の電子マネー時代。そして、個人にとっては、もしかすると銀行ATMもいらない世界が見えてくる。ATMで現金が必要とされず、友達同士でも割り勘は瞬時にビットコインでとか…。家賃や公共料金もビットコインで支払えたら一体どうなるのだろうか?さらにビットコインの購入には消費税もかからない。ただ、ビットコインは常に価格が変動している。これは国家の発行する通貨も同じであるが、国内においては変動が安定しているように見える。それに引き換えビットコインは外貨を日本で使用しているイメージに近い。逆にそれは、支払いをする時に、ビットコインを選ぶか日本円を選ぶかという選択肢が増えるということだ。

また、今後は、VALUのような、ビットコインをマイニングすることなく、新たなビットコインを集めることができるプラットフォームもたくさん登場し、フィンテック業界をファイナンス業界だけのものではなくしていくことが容易に想定できる。仮想通貨=現金でないという法的解釈においては、今までの法律は隙間だらけなので改革がおきやすく、それが日本全体のビジネスチャンスへと広がることだろう。ある意味、規制緩和ではなく規制を怠慢にしておくだけで経済は成長していく。また、この仮想通貨による革命は富める富裕層や貧困層と関係なくすべてが公平に平等に機会が与えられる革命なのだ。VALUは、仮想通貨革命の氷山の一角である。第二、第三、いやもっと仮想通貨革命に参画してもらいたいものだ。

もうひとつの革命は『個人サービス革命』だ

VALUのようなビットコインを拡張化するサードパーティーのサービスは、今後もいろいろと登場することだろう。しかし、あくまでも一民間企業の独占した中でのサービスだから、ローカルな進化である。しかし、ローカルだからこそ、密度の濃いサービスに発展しやすい。特に日本人同志のハイコンテクストな中でのサービスはさらに発展するだろう。

VALUの特徴は、投機的な株価によるバブルをイメージさせるかもしれないが、本質はそこではない。むしろクラウドファンディング的な要素である。しかし、筆者が感じるのはある目的を達成するためにライズした資金調達とも違う感触を持っている。それはVALUの持ちVAに応じての『特典』だ。現在はこの『特典』が「人生相談」から「犬の散歩」「コンドミニアムの宿泊券」など多岐にわたって展開されている。これには費用が発生しない。特典だからだ。しかし、お互いに株をもちあうかのように、発行しているVAをもちあえば、実質上のビットコインの流動はプラスマイナスゼロに近い。しかし、サービスの特典だけは流動化していく。筆者はこれがVALUの最大のビジネスモデルではないかと想定している。つまり、個人のサービスの流動化が限りなく無償に近いかたちで提供されるのだ。つまりこれが『個人サービス革命』なのだ。

「信用創造」と新たな「見えざる手」

金融用語に『信用創造Credit creation』という言葉がある。簡単にいうと、預金した金額を信用してもらい銀行をお金を借り(創造)、その金をまた新たな銀行に預金し、それを繰り返すと、預金した金額を使うことなく、いろんなところから資金が調達できる。もちろん、金利は発生するがそれ以上にレバレッジのある収益があれば金利だけで元手資金に手をつけることなく調達することができる。これこそVALUにおける株の持ち合いで、「特典」というサービスがエンドレスでまわり始めることを示唆していると考えられる。さらに、アダム・スミスの「見えざる手」つまり、市場経済において、各個人が自己の利益を追求すれば、結果として社会全体において適切な資源配分が達成されるという概念が、仮想通貨では起きやすい環境にあると感じ始めた。

このVALUという名の日本発の仮想通貨による個人サービスの流動化は、新たなシェアリングエコノミーとして、今までの代替サービスではない、新たな『個人サービス革命』へつながる可能性を秘めている。