進化するドラッグストアの「食品売り場」 コロナ禍でも売上堅調な背景は

じわじわとインフラ化、食品構成比率を高めるドラッグストア

ドラッグストアは2000年から20年を見ると年々、売り上げを着実に伸ばしている。2019年にはドラッグストアの規模は2018年より7.8%増の6859億円となった(ドラッグストア業界参照)。

ではドラッグストアの売り上げ高はコロナ禍ではどうだったのであろうか?

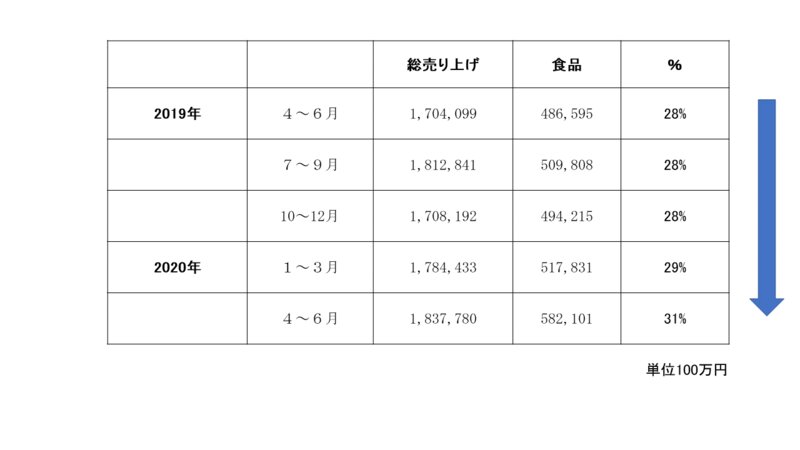

感染拡大の影響が本格化した20年2月には、ドラッグストアの総売上高はマスクや除菌関連など衛生用品を中心に同月比19.1%増となった。同時に高まった食品の備蓄需要をとらえて、食品売上高も17.9%増となっている。翌3月も、衛生用品は供給不足で伸長率が鈍化したが、食品は同18.2%増とさらに上昇した。非常時の動向を見ても、食品の購入チャネルとしてドラッグストアが定着していることが分かる。

3月の食品売上高の伸長率は、スーパーマーケット3団体の統計が示す日配・グロサリーの伸長率よりも高い。低価格でSMよりも近隣にある業態として生活者に浸透していることが、備蓄商品の購入先としての支持につながっている。このようにドラッグストアへの期待は、自然災害の発生時などさまざまな局面で高まるはずだ。今後はヘルスケアに限らず、食のライフラインとしての機能も重視される。

出典:日本食糧新聞社

コロナ禍で顧客にとってより身近になっており、長期的に見ても、ドラッグストアは社会環境、つまり高齢化による医薬品需要の拡大から今後も成長するのではないだろうか。

2000年を100としてみると、ドラッグストアは売り上げ成長率は288.6を記録し約3倍となっており、ここ4年間、連続して5%以上の伸びを示している。この大きな要因として、食品構成比率をじわじわと高めていることが大きい。

ここにきてコロナにより、必要なマスク、うがい薬が常備されている店舗であること、そして食品を扱ったことが功を奏し、ライフラインとなったのだ。

そこでドラッグストアの食品の売り上げ構成比率の平均を見ると、ドラッグストアの売り上げの約3割を占めている。

2020年での売り上げ数値について、食品、その他を合わせて、前年比より8.1%増の2兆1039億円となっている。調剤・ヘルスケアが2兆3970億円で前年比の5.7%増、そしてビューテイケアが1兆5672億円で6.1%で他の部門を比較しても強化していることが見て取れる(日本チェーンドラッグストア協会参照)。

若年層の男性顧客が来店するドラッグストア

従来から来店頻度が低かったドラッグストア。

その為、いかに一回の来店で多くの商品を購入してもらえるかがカギとなり、他業態より商品構成を考え抜かれてきた。

本来、ドラッグストアの売り上げで最も大きかったのは、コスメティック製品であり、それを購入する若い女性顧客が主であった。

現状も顧客の8割は女性が占めている。

とはいえ、昨年2019年のデーターを見ると

週1回以上のドラッグストアの来店は、男性の20代41.1%、30代40% 女性の20代40.9%、30代の39.8%より上回っており、男性顧客のリピート率が高いのだ(DIMSDRIVE参照)。

そしてコロナ禍により、男性顧客はよりドラッグストアに来店するようになった。

そのカギとなるのが冷凍食品ではないか。

2020年、冷凍食品においても若年層の男性に支持され 男性はヘビーユーザー、つまり浮気をしない、ドラッグストアへ

外出自粛制限が余儀なくされたことで、買いだめから冷凍食品は好調となった。

2020年

・冷凍食品購入先の1位はスーパーの91.6%、2位にドラッグストア28.1%、そして3位はコンビニ26.2%となっている。

・男性は冷凍食品の利用頻度は、週2から3以上利用し、ヘビーユーザーであり、ほぼ半数を占めるとされている。

(「令和2年4月 全国の25歳以上の男女1250人に聞く「冷凍食品の利用状況」実態調査結果について」 一般社団法人 日本冷凍食品協会参照)

この2つから男性顧客のドラッグストアの来店頻度が冷凍食品により、高まり、これまで以上にリピートされている。

ちなみに同調査で冷凍食品の利用する年齢別男女の頻度を見てみると、25歳から34歳を見ると、男性は週2.6回、女性は週2.1回。35歳から44歳を見ると、男性は週2.6回、女性は週2.4回で若年層では男性に利用頻度が高い(「冷凍食品の利用状況」実態調査結果について(日本冷凍食品協会)。ここでも若年層の男性であり、ドラッグストアのリピート率の高い層と重なっている。

男性は一度、「この店」と決めるとそこに行きがちであり、浮気をしないと言われ、データーの数字からもわかる。

急速に起こっている日本の人口減、高齢化を考えると若い男性客の取り込みは大切であり、店側にとってありがたい客層なのだ。

ドラッグストアのすごみ、出店力、MD力、それに食品がプラス

とはいえ、食品業界の方々に「ドラッグストアは脅威です、食品も見ておくべきではないでしょうか・・・」と言っても、「はあ?ドラッグストア・・・何を言っている」といった反応が多く見受けられる。

「食品は並べてはいるが、あくまで客寄せであり、利益の少ない食品を扱うのは危険だよ」

確かにそれは一理ある。

そこでスーパーとの違いを調べていくことにした。

ドラッグストア既に2万店舗突破、限界?

まず皆様、私も含め、一つの疑問が浮かび上がるであろう。

それはドラッグストアの店舗数である。

ドラッグストアの現状の店舗数を見てみると、2020年、推定2万631店舗となっている。

一般にドラッグストアの店舗数は2万店舗が飽和点であり、限界とされてきた。

つまり限界店舗数を突破しているのだ。

「もうこれ以上は無理なのでは」と私も思っていた。

しかし、次の2つの指標を見ると、まだまだ余力があり、食品を扱っている現在では、新たなる顧客を他業態から奪取する可能性は十二分にある。

一つの指標となるのが出店余力

まず出店余力。

出店余力とは、出店にかかわる資産と純資産比率(自己資本比率)との差を見ており、この差がプラスとなり、大きいほど、新規出店の余力があるとみなす指標である。

食品スーパーでは出店にかかわる資産として、土地、建物、敷金・保証金が必要であり、この3つが新規出店にかかわる大きな資産となり、その合計は総資産の約60%にも及ぶとされる。

これは食品スーパーの資産の中核であり、これが成長戦略を支えている資産なのだ。

今期2020年の財務三表で上場している食品スーパー上位39社、総合スーパー4社、非上場上位20社の平均を見ると平均マイナス10.5%となっている。

スーパーの出店に際し、約5億円かかるとされている。いかに1店舗出店するに際し、膨大な初期投資が必要であるかがわかり、不動産を購入することから負債を抱えながらの出店であることがうかがえる。

一方、ドラッグストアで上場している18社、その他の地域の7社の出店余力を見ると、平均プラス8.2%。

出店の多くは賃貸であるため、出店に際し、約8千万円で済むことから余裕があるのだ。

つまりスーパーとドラッグストアでは出店に際し、借り入れの額が違う。

MD力もドラッグストアに軍配

次にMD力もドラッグストアが高い。

MD力とは、商品売買のみから得られる利益力である。スーパーは土地を購入することで不動産における利益を確保でき、物流においても利益が取れる。商品のみで勝負をかけているドラッグストアとは違うのである。

ちなみにスーパーのMD力の上場企業上位の平均はマイナス0.7%。

一方、ドラッグストアはプラス4%となっている。

ということで、出店余力、そして本来の事業の売り上げをしっかり確保しているドラッグストアは成長力があると考えるのである。

そこで最近の食品について述べよう。

食品ではドラッグストアNO1のコスモス薬品、すでに商品力はすこぶる高い

今回、ドラッグストアの食品の売り上げNO1のコスモス薬品について焦点をあてたい。

現在、コスモス薬品は現在1092店舗(株式会社コスモス薬品会社情報ホームページ2020年11月30日より)、全売上を見るとドラッグストア第3位で6111億円である。

ドラッグストアの再編が激しく今後、上位の順位は変動するだろう。

現在、1位のウエルシアが8682億円の食品構成比率22.1%、2位のツルハホールディングスでは8410億円の食品構成比率23.1%といずれも食品比率約2割となっている。

売り上げ3位のコスモス薬品は売り上げ6844億円。

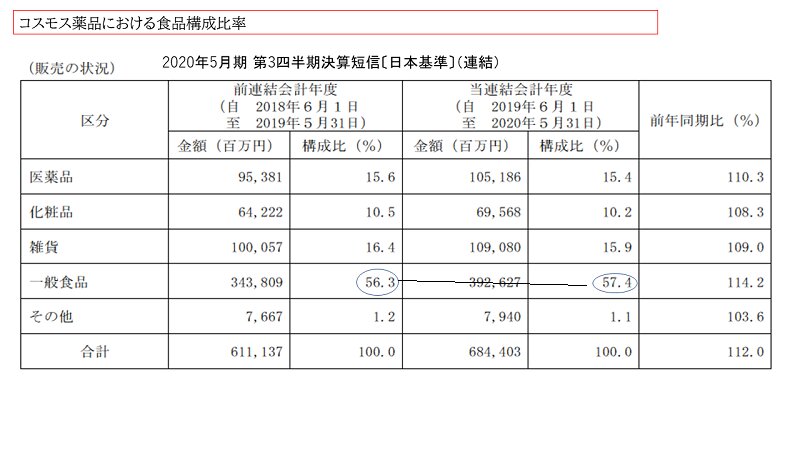

食品構成比率は、現在、構成比率は56%で全体の売り上げが6844億円(20年5月期の連結業績)から算出すると3932億円となる。

ちなみにゲンキードラッグストアは食品の構成比率61.2%(2020年6月調べ)でドラッグストアではNO1である。

しかし全体の売り上げ1450億円から食品構成比率からを考えると、887億円となり、コスモス薬品の3926億円は圧倒的な食品売り上げといえる。

コスモス薬品、食品売り上げドラッグNO1、小商圏立地で着実に地道に出店

コスモス薬品の大きな特徴は、デイスカウントストアであり、小商圏1キロ1万人の郊外型での出店であることから、1店舗における大きな利益は見込めない。そのため、じわじわと売り上げを積み上げ式で行っている。

現状、出店先を見ると、九州から関西一円が多く、関東における店舗数は少ない。ドラッグストアの業界再編が激しいなか、M&Aといった急速な規模の拡大を図っていない。

あくまでディスカウントであり、それを可能にするため、余分なチラシは作らず、すべて現金払いとなっており、それらにかかる機械などを導入せず販管費率は低い。

つまり他の通常のドラッグストアとは、まったく方針が違う。

ちなみに出店余力は通常のドラッグストアの8.2%と違いマイナス11.4%となっている。コスモス薬品のホームページから出店形態を見ると、事業用借地・建貸・居抜き・売買となっているのでどのような形態かわからない。店舗内をみるとカメラが膨大な数を設置していることから、出店に際し、賃貸であっても、建物に初期費用がかかっていることがわかる。しかし一度、出店すると人件費を限りなく少なくすることも可能なのだ。

そしてMD力、つまり商品を売る力はドラッグストアの平均4%のところ、コスモス薬品はプラス4.3%となっている。

コスモス薬品の食品はディスカウントだから味は・・・と思われるであろう。

しかし食品を試食すると価格に対しての商品力の高さに驚いたのだ。

来店頻度の低いことを徹底して追求、コンビニに的

先述したように、本来、来店頻度が低いドラッグストアであるため、賞味期限を長く伸ばした商品がプライベートブランド(PB商品)として販売されている。

つまり大きく分けると、

・窒素充填

・冷凍食品

となる。

まず窒素充填は、コンビニと類似したパッケージで個食対応になっているものが多い。

常に定点観測しているが、窒素充填のPB商品を見ると、コンビニを徹底的に意識しているようで、その商品力の高さは目を見張るのである。

試食してわかるがセブン-イレブンと比較しても塩分を控えめに仕上げ、1パックあたりの容量も多い。

価格も238円とコンビニの250円以上より下回る価格となっている。

最近ではこの商品をさらに下回る198円に設定しているものもある。

さばは、ノルウェー産であったり、国産に変更しながら価格調整している。

ノルウェー産のさばは、脂がのっているため、さっぱりした味付けにする意味でも脂身の少ない国産にすること、そして価格もノルウェー産より低いため、この価格が実現できている。

しかも味は、さっぱりとしていて他の業態でもあまり見かけない味付けである。

価格もさることながら、容量、食品力は・・・

次にPBの冷凍食品である。本来、コンビニでは窒素充填されているものも冷凍で販売されている。

窒素充填より賞味期間が長い冷凍食品にも開発に余念がないことがわかる。

スーパーでは過去、何社か冷凍食品のPB商品を手掛けていたが、今回、調査した限りではPB商品は1社のみとなってしまった。

関係者に聞くと「儲からない」とのこと。

確かに冷凍食品の技術は進んでおり、下手に参入することは、大手冷凍食品の技術が素晴らしいだけに危険である。

コスモス薬品のPBの冷凍価格については

PBの冷凍商品は198円からハンバーグ548円となっている。

ハンバーグ以外は500円以内に抑えている。

一例として、タコ焼きを取り上げると、コンビニでは冷凍食品の定番である。

大手3社が価格と日々、改善をして、競いあっている。

昨年からの動向を見ると1p6個入りでセットされている。

セブンーイレブン2019年244円→2020年235円と値段を下げている。

ローソン2020年226円、ファミリーマート2020年248円は据え置き。

ではコスモス薬品はどうだろうか。

コンビニのタコ焼き競争に巻き込まれることなく、42個入り498円となっている。

コンビニは6個入りであるのでコスモス薬品のほうが値ごろである。

これまで個食といえば少量というイメージから抜け出せなかった。このように個人の好み、体調によって個数を自分で決められるのはありがたい。

そして何といっても「安かろう、まずかろう」ではない。

食品スーパーは冷凍のディスカウントに目を向け始めている

食品スーパー大手であるヤオコーの今期の決算内容の説明では、これまでコロナ禍もあり売り上げ良好であった。とはいえ、未来については安心していないと発表された。今期のボーナスは減額されるであろうという予測から、若い層が好むとされる冷凍に力を入れ、ディスカウントの店も意識し、価格を下げていると発表された。

事実、スーパーでPB商品を扱っている稀有な存在とも言えるヤオコーの冷凍食品は徹底して低価格にしている。

敏感に世の中の方向を感じ取り、PB商品に取り組んでいるのであろう。

ドラッグストアの食品、なかでも日持ちのする商品、冷凍食品、窒素充填の充実をみるにつれ、目が離せないように思えた。

顧客の生活はすでにまとめ買いという行動にシフトしている今、これまでの食の勢力図は急激に変わるであろう。