あなたの家は大丈夫? 自然災害の増える9月までに確認しておきたい住宅被害の公的支援

近年、台風や大雨による水害が増えています。

特に9月は台風が多く発生する時期です。万が一、住宅が被害を受けた場合、どういった公的な支援が受けられるのか、あわせて火災保険の確認しておきたいポイントもご紹介しましょう。

住宅が被害を受けたら 最大約300万円

まずは、公的な支援をみてみましょう。

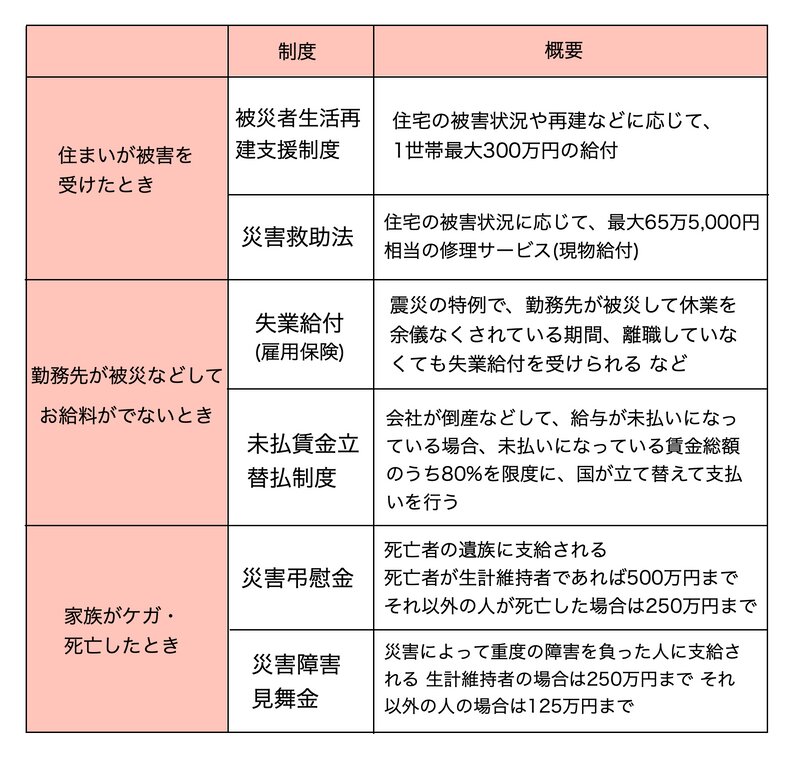

自然災害での主な支援制度

このように、住まいが被災した際の支援金だけでなく、家族がケガをしたり、勤務先から給与が支払われないといったケースでも利用できる制度があります。

ここでは、「被災者生活再建支援制度」と「災害救助法」を具体的にみてみましょう。

これらの制度はいずれも、市区町村が住宅の被害を「全壊」「大規模半壊」「半壊」などの区分で判定し、支援金の有無や金額が決まります。

「被災者生活再建支援制度」は、「全壊」「大規模半壊」にあたる被害を受けた際に、支援金が給付される制度です。支援金には「基礎支援金」と、家を再建する場合に支給される「加算支援金」の2種類があります。

たとえば、住宅が「全壊」し、その後「再建」する場合、「基礎支援金」+「加算支援金」で最大300万円が支給されます。「半壊」にあたる被害を受け、その後「補修」する場合は、最大150万円となります。

半壊・大規模半壊の場合は「災害救助法」

「大規模半壊」「半壊」に認定された場合は、「災害救助法」の対象となります。

災害救助法は、現金の給付ではなく、修理サービスそのものが提供される制度です。

「半壊」以上の被害を受けた場合には65万5,000円までの家屋の応急修理を、「準半壊(損壊割合が10%以上20%未満)」の被害を受けた場合には31万8,000円までの家屋の応急修理が提供されます(22年度時点)。

ただし、修理の対象となる箇所は、柱、屋根、外壁など住むために欠くことができない部分のみ。内装や給排水管などは対象外です。

また、「大規模半壊」であれば所得制限はありませんが、「半壊」の場合は原則として前年の世帯収入が500万円以下などの条件があります(世帯主の年齢によって所得制限が異なります)。

加入必須の火災保険、選ぶポイントは

このように、自然災害で大きな被害を受けると、自助努力と公的な支援だけで、住宅を修理・再建をすることは難しいでしょう。生活の再建に必要なお金を確保するには、火災保険への加入が必須です。

火災保険は、住宅ローンを組む際に加入が義務付けられているケースがほとんどです。加入しそびれることはないと思われますが、あらためて、その補償内容を確認してきましょう。

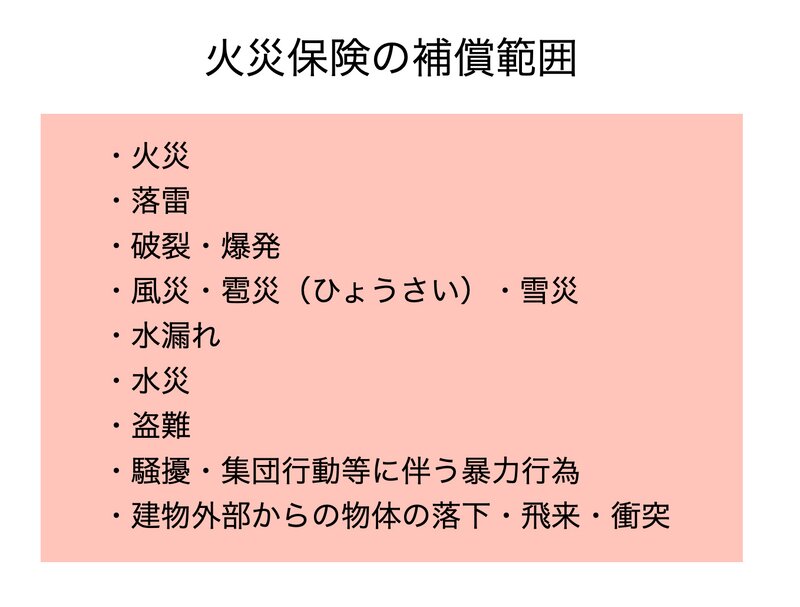

一般的な火災保険の補償範囲は、以下のようになっています。

確認しておきたいポイントとしては、やはり「水害」による補償。

近年、台風や豪雨で下水道から水があふれる内水氾濫の被害が増えています。河川や海から離れていても、水害を受けるリスクはゼロではありません。

内閣府によると、持ち家の世帯のうち、火災保険に水害補償を付帯している世帯は3分の2程度とのこと。各市町村が提供している「ハザードマップ」で、お住まいの地域の災害リスクを確認しつつ、水害の補償をどうするか検討してください。

たとえば、家を買って間もない人は、ローン残高が多いうえ、頭金の支払いなどで貯金も少なくなっているケースが多いでしょう。万が一に備えて、水害の補償も付帯しておくと安心です。

注意したいのが、ローン完済後に火災保険の契約が切れたままになっているといったケース。

建物が古くなっていたとしても、被害を受けた際にかかる修理や再建の費用に変わりはありません。仮に、十分な貯蓄があったとしても、それを使ってしまうと生活や老後資金が不足することもあり得ます。やはり火災保険への加入は不可欠といえます。

火災保険料は10月に値上げあり

その火災保険の保険料ですが、自然災害の発生が増え保険金の支払いが増えたことで、保険料金は年々上昇しています。

2022年10月にも、保険料の値上げが決まっており(全国平均で1割程度引き上げられる見通し)、契約期間も10年から5年に短縮されます。保険料は、契約期間が長いほど割安になりますので、これも実質的な値上げといえるでしょう。

今後も保険料の引き上げは続くとみられており、家計に余裕があれば、9月末までに長期間契約しておくと良いでしょう。

まとめ

・住んでいる建物が被害を受けたら 公的な支援を受けられる可能性あり

・マイホームの場合は、火災保険に加入を

・火災保険の補償は自分で決められる

・居住地の水害のリスクを確認しておく

・ 2022年10月に火災保険料の引き上げあり

・火災保険料が割安な10年契約は2022年9月まで