年金生活をしているお年寄り世帯のお財布事情をさぐる(2021年公開版)

生活を支えるのは支給される年金と貯蓄の取り崩し

定年退職を果たし、これまでの蓄財と年金で生活をしている高齢者層の家計事情は、案外知る機会が少ない。節約の対象や趣味への消費、仕送り額など個々の項目の動向は分かっても、家計全体としてどのようなやりくりが行われているのかは知る由も無い。そこで総務省統計局が2021年2月にデータ更新(2020年・年次分反映)を行った「家計調査(家計収支編)調査結果」の公開値を基に、その内情を確認する。

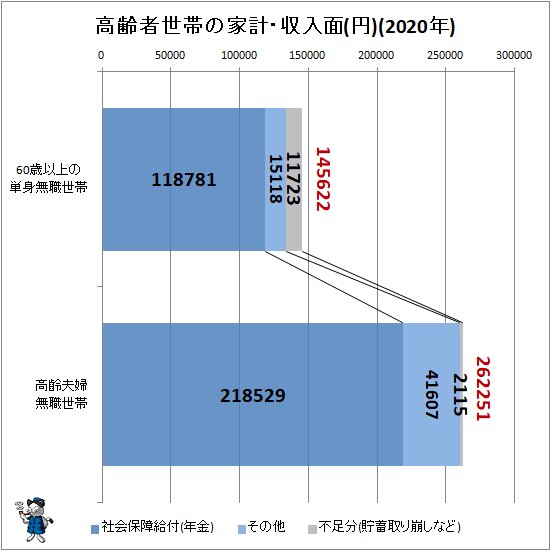

生涯現役の人(自営業や企業役員、農業従事者など)、あるいは一度定年を迎えて再就職を果たす人もいるが、多くの人は60~65歳で定年を迎え、その後はそれまでの貯蓄を取り崩したり、年金(今件項目では「社会保障給付」に相当)で日々の生活のやりくりをする。家計調査では実例として、調査年における平均的な「60歳以上の単身無職世帯(元々独身、あるいは相方に先立たれたか離別して一人暮らしをしている60歳以上の無職の人)」「高齢夫婦無職世帯(夫は65歳以上、妻は60歳以上でその世帯には2人きり・無職。子供などは同居していない)」それぞれのパターンにおける家計収支が描かれていた。今年では現時点でその部分が未公開であることから、同様の手法で公開値を基に算出したのが次のグラフ。

例えば単身世帯の場合は年金が11万8781円。それに加えて毎月1万5118円の「その他(の収入)」(「無職」が前提なので、預貯金の利息や証券の配当など。ただし仕送りや資産収入を収入としている人は少数)。あわせて13万3899円が実質的な収入。しかし非消費支出(税金・社会保険料など)と消費支出(世帯を維持していくために必要な支出)は合わせて14万5622円のため、足りない1万1723円をねん出する必要がある。基本的にはグラフの説明の通り、これまで貯めてきた貯蓄からの取り崩しで充当される。年間で14万676円。

同様に高齢夫婦無職世帯の場合は、年金が21万8529円、「その他」が4万1607円。貯蓄の取り崩しが2115円で合わせて26万2251円が、月あたりの収入合計額となる。

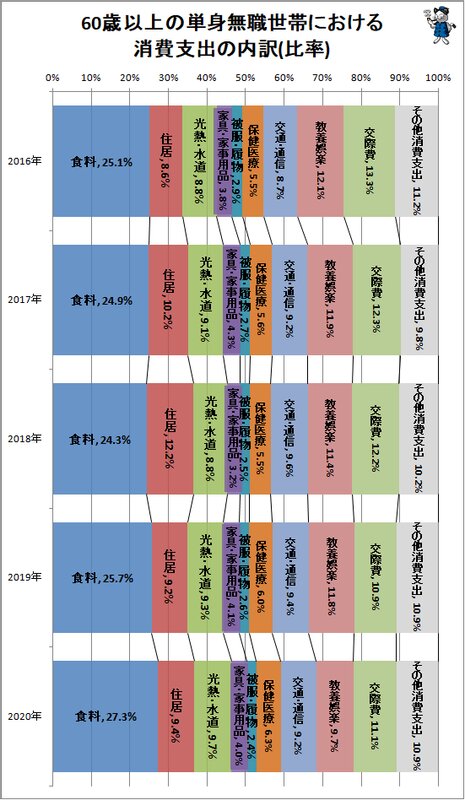

単身高齢世帯の支出の内訳

収入面で注意すべき点は、どちらのパターンの世帯でも、収入全体に対して毎月数割の貯蓄取り崩しをしていること。他方、支出面のグラフ化は、例えば60歳以上単身無職世帯の場合は次のようになる。今件は消費支出の内訳であり、非消費支出(税金や社会保険料)が別途発生していることに注意。

これを見ても分かるように、新たに貯蓄はしていないので、一方的に貯蓄額が減ることになる。

比率動向を見ると、数年では大きな変化は無いが、交際費のようにゼロでは困るがある程度削減対象となりうる項目の比率が漸減している。他方、食料はここ数年の価格上昇や食生活の変化に伴いおおよそ増加を示している。中食関連の記事で解説している通り、単に生活が厳しくなったので食費比率が上がっていると解釈するよりは、食生活の充足のための支出が増えていると考えれば道理は通る。また時間の短縮や手間のショートカットのために、対価でそれらの手段となる惣菜を手に入れるとの考え方もできる。

貯蓄率(≒黒字率)は大きな問題ではないので、その項目に関する詳細の精査は省略する。一応計算しておくと、2020年では60歳以上の単身無職世帯はマイナス9.6%、高齢夫婦無職世帯はマイナス0.9%となっている。

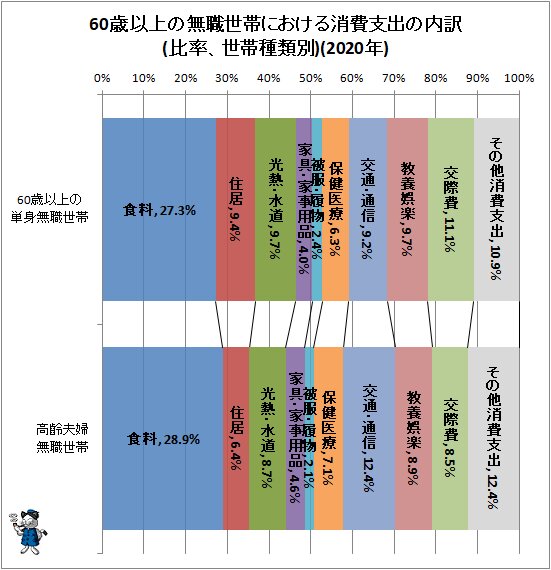

余談ではあるが、60歳以上の単身無職世帯と高齢夫婦無職世帯の消費支出の違いを確認しておく。

実金額ではなく、消費支出の区分比率の比較であり、そのまま並べるのはやや無理があるかもしれない。しかしながら生活様式の差異を推し量るには十分な精度である。

各項目を眺めると、「二人分が必要な項目(食料、保健医療など)は単身世帯より夫婦世帯の方が比率が上」「二人である程度共用できる項目(住居、光熱・水道など)は単身世帯より夫婦世帯の方が比率が下」との結果が出ている。そのまま約2倍(一人か、二人かの違い)の比率ではないのは、総額が違うからに他ならない。

これらの違いから、少なくとも金銭面では、夫婦世帯の方が余裕のある生活ができているように見える。特に住居費の違いは大きい。高齢者関係の論説を読み説く際、そしてライフプランの構築の時に、この事実を覚えておいて損はあるまい。

■関連記事:

【生活意識は全体と比べややゆとりあり…高齢者の生活意識の変化をさぐる(2020年公開版)】

【独り身高齢者の「一人ぼっち」時間、子供との距離と比例関係に(2011年社会生活基本調査)】

【年金生活をしている老夫婦世帯、貯蓄であと何年不足分を補えるのかを試算する】

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロではないプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。また「~」を「-」と表現する場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。