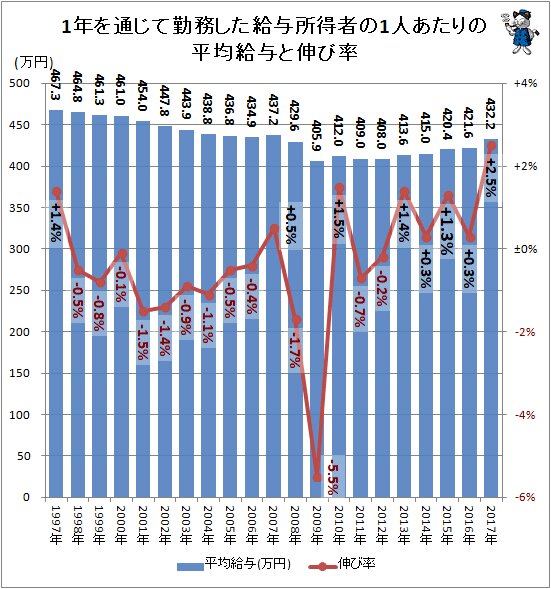

2017年平均給与は432万2000円…給与や賞与の実情をさぐる

国税庁は2018年9月に「平成29年分民間給与実態統計調査結果」(※)を発表した。それによると2017年12月末日時点の給与所得(給料+手当+賞与)者数は5810.8万人となった。また同年の平均給与は432万2000円となり、前年比でプラス2.5%・金額で10万6000円の上昇を示すことになった。今回は過去の取得可能なデータ分も合わせ、給与の実情を確認する。

まずは平均給与と伸び率。2017年の平均給与は前年比プラス2.5%だが、2013年の上昇から5年連続のアップとなる。公開値として取得可能な1997年以降分としては最高額だった1997年の467万3000円と比較すると、35万1000円低い値。なお合計値の平均算出の際には正規と非正規だけでなく、役員などの値も含まれていることに注意が必要。

金額の動向としては、やはりリーマンショック直後の2009年に大きく下げているが、それ以前からじわりじわりと少しずつ、額面が落ちて行く状況が確認できる。一方、リーマンショックで急落した2009年以降は、ほぼ横ばい、そして2013年以降はようやく多少ながらも上昇していくようすがうかがえる。とはいえ2017年の時点でも上記の通り、1997年と比べれば35万円ほど低い額であることに違いは無い。

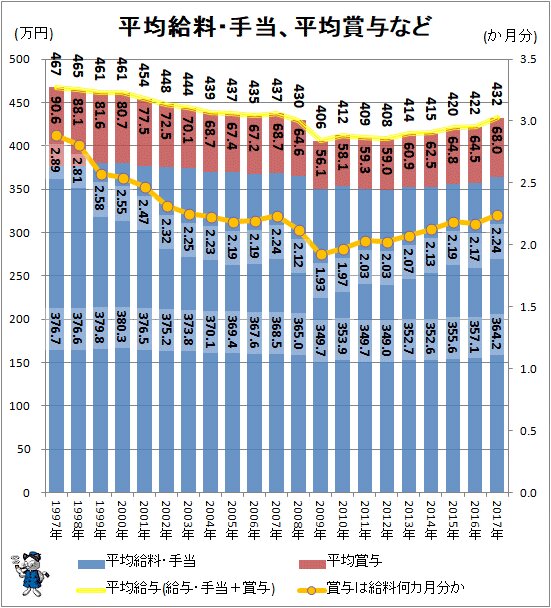

これをもう少し細かく、具体的には毎月の支払となる「給料」と「手当」、そして年に1回から2回支払われる(場合が多い)「賞与」に区分したのが次のグラフ。よい機会でもあるので、会社待遇の比較の際によく使われる、「年間賞与が月あたりの給与の何か月分に相当するか」も算出し、併記しておく。

給料と手当、賞与を足した給与が減少傾向にあり、2013年でようやく前年比プラスに転じたのは前のグラフで示した通りだが、給料と手当、賞与ともに減少していく状況だったのが、2013年以降は双方ともおおよそ増加しているのが分かる。どちらか一方だけではない。

ちなみに減少率は賞与の方が大きく、そのため「年間賞与が月あたりの給与の何か月分に相当するか」の値も漸減していたのが見て取れる。例えば1997年は2.89か月分であったのが、2017年は2.24か月分にまで減っているのが確認できる。もっともこの値もリーマンショック後は少しずつ回復の動きの中にある。

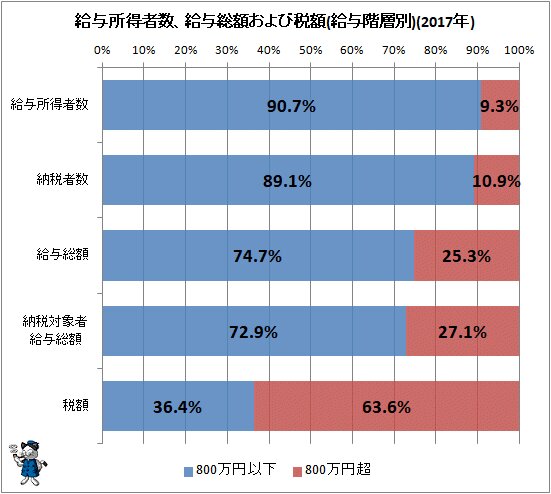

最後に、所得税額における高所得者の比率について確認をしていく。給与所得者数・納税者数・給与総額・納税対象となる人の給与総額・税額の項目で、給与額が800万円以下と800万円超で二つに区分してグラフ化したのが次の図。要は「高所得者か否か」による区分(「高所得者」との言葉の定義には諸論あるが、今回は元データの区分をそのまま適用する)。

給与所得者数では9.3%に過ぎない高所得者が、所得税額の6割強を支払っていることになる。対象給与総額と大きく比率が異なるのは、ひとえに累進課税によるものに他ならない。

今件はあくまでも、源泉徴収義務者(事業所)の支払額に着目し集計を行ったもの。個人の所得全体はまた別のものなので、注意を要する。また、給与総額に対する所得税額は全体で4.65%となっている。

公租公課は所得税以外にも地方税、年金、保険料その他があるため、一概に4.65%が低いとは言い切れない。とはいえ適用される場合の所得税の最低税率が5%であることを考えると、地方税とのバランスも含め、もう少し上手い、公平感の高まる工夫はできないかな、と思うのは当方だけではあるまい。

■関連記事:

60年あまりにわたる実収入と非消費支出、可処分所得の推移をさぐる

※民間給与実態統計調査

民間の事業所における年間の給与(給料・手当および賞与の合計額で、給与所得控除前の収入金額)の実態を、給与階級別、事業所規模別、企業規模別などに明らかにし、併せて、租税収入の見積り、租税負担の検討および税務行政運営等の基本資料とすることを目的とした調査。調査対象は正社員・非正社員も含めた従業員、役員(公務員は含まれていない)。また、民間の給与所得者の給与について源泉徴収義務者(事業所)の支払額に着目し集計を行ったものであり、その個人の所得全体を示すものではないことに注意。例えば利子・配当などは考慮外となる。

(注)本文中のグラフや図表は特記事項の無い限り、記述されている資料からの引用、または資料を基に筆者が作成したものです。

(注)本文中の写真は特記事項の無い限り、本文で記述されている資料を基に筆者が作成の上で撮影したもの、あるいは筆者が取材で撮影したものです。

(注)記事題名、本文、グラフ中などで使われている数字は、その場において最適と思われる表示となるよう、小数点以下任意の桁を四捨五入した上で表記している場合があります。そのため、表示上の数字の合計値が完全には一致しないことがあります。

(注)グラフの体裁を整える、数字の動きを見やすくするためにグラフの軸の端の値をゼロで無いプラスの値にした場合、注意をうながすためにその値を丸などで囲む場合があります。

(注)グラフ中では体裁を整えるために項目などの表記(送り仮名など)を一部省略、変更している場合があります。

(注)グラフ中の「ppt」とは%ポイントを意味します。

(注)「(大)震災」は特記や詳細表記の無い限り、東日本大震災を意味します。

(注)今記事は【ガベージニュース】に掲載した記事に一部加筆・変更をしたものです。