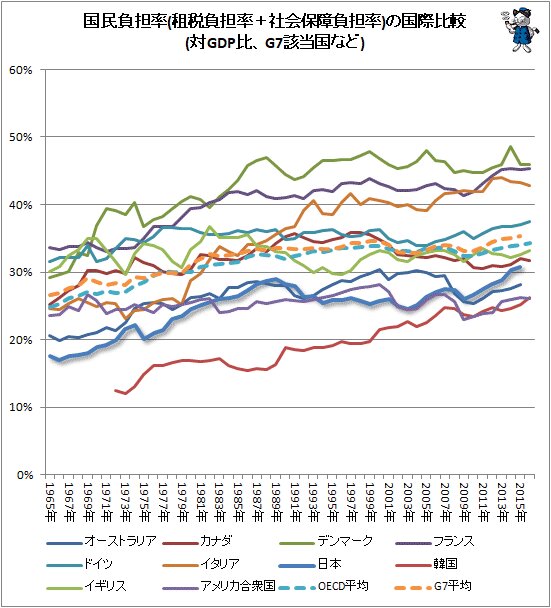

租税と社会保障費の移り変わり…国民負担率の国際比較の推移をさぐる

・国民負担率(租税負担率+社会保障負担率)は大よそ増加傾向、一部の国では1970~1980年代以降横ばいに。

・日本の国民負担率は低い水準。ここ数年で上昇し始め、OECD平均やG7平均に近づき始めている。

・日本の租税負担率はずっと低い水準のまま。社会保障負担率は上昇する一方で、最近ではOECD平均やG7平均以上の率に。

消費税や社会保険料の料率や金額の動向が話題だが、これは生活に直結するお金関連の話だからに他ならない。これらの国や社会全体のための個人や組織の金銭負担について、諸外国の実情の推移をOECD(経済協力開発機構)のデータベースOECD.Statの公開値(※)から確認する。

検証対象国はOECDの加盟国すべてでは雑多すぎるので、G7該当国であるカナダ、フランス、ドイツ、イタリア、日本、イギリス、アメリカ合衆国、そして国民負担率の上で租税負担率と社会保障負担率の関係が特異な国(社会保障のほぼすべてを租税で行っており、社会保障の負担として別途徴収されることがほとんど無い)の例としてオーストラリアとデンマーク、さらに日本の近隣国として韓国を取り上げる。またOECDの平均値とG7の平均値も併記する。

まずはじめは国民負担率の推移。平均値は破線で、日本は影付きの線で記している。

大よその国では増加傾向にあるが、ドイツやイギリス、カナダなど一部の国では1970~1980年代以降は横ばいの動きを示している。

日本は元々大変低い水準に留まっており、1990年ぐらいにかけて上昇した後、一時的に下落した後にほぼ横ばい、そして2010年以降は再び上昇に転じている。ただし国民負担率そのものは非常に低い水準が維持されており、見方を変えれば日本(政府)における歳入の規模が小さい、他国との比較における相対的な「小さな政府」状態は昨日今日に始まったものでは無く、昔からのものであったことが分かる。昨今の上昇でようやくOECD平均やG7平均に近づき始めたかな、という程度。

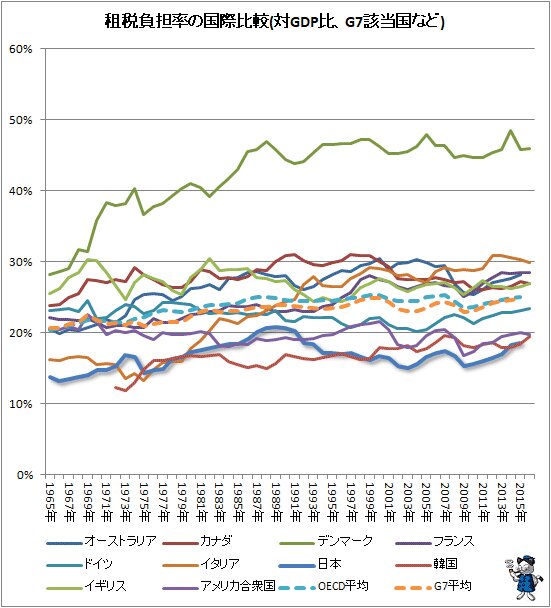

これを租税負担と社会保障負担に分けて見ていく。まずは租税負担。

社会保障が租税でまかなわれているデンマークが突出して高い値を示し続けている。他方、その他の国はイタリアのように漸増を示す国もあるが、大よそはほぼ横ばいのままの推移。

日本はバブル期にかけて増加し、バブル期にはほぼ最大値(税収額では無く対GDP比であることに注意。ただし景気がよくなると多く稼ぐ人・組織に累進課税が適用されたり、非課税対象者だった人が課税対象になるまでに稼げるようになるため、景気の善し悪しも少なからぬ影響がある)。消費税が新規導入された1989年から1990年にかけて最大値の20.8%をつけ、それ以降は失速。2010年あたりから再び増加に転じているが、今なお国際比較の上では大変低い状態にあることに違いは無い。

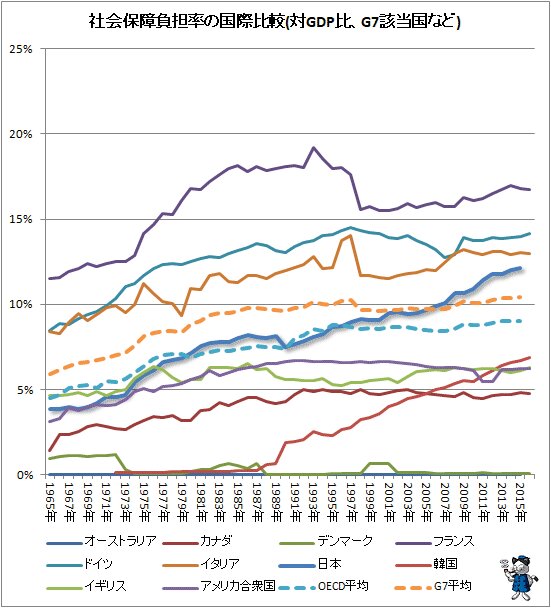

社会保障負担の推移は次の通り。

OECD平均やG7平均の動きは国民負担率のものとほぼ同じ。1980年代までは上昇し、その後はほぼ横ばい。デンマークやオーストラリアのような特異な国(租税で社会保障が行われているため、別途社会保障の負担が課せられていることはほとんど無い)は別として、大よそ同じような動きをしている。

他方、韓国や日本のように、ほぼ一貫して上昇を続けている国もある。日本の社会保障負担は1965年時点では3.8%だったが、最新の値となる2015年時点では12.1%。実に約3.2倍にまで膨れ上がっている。元々社会保障負担率でも日本は国際比較の上では低かったが、この上昇に伴いOECD平均やG7平均を超えているのが現状。

この社会保障負担率の上昇が、国民負担全体の増加の主要因であるのが、改めて確認できる次第ではある。

■関連記事:

※OECD.Statの公開値

言葉の定義は次の通り。国に対する金銭的な負担(国民負担)は大きく租税と社会保障に分けられる。図式としては国民負担=租税負担+社会保障負担。OECDでは社会保障負担に関して「Social security contributions」で定義をしているが、それによれば将来における何らかの不利益に対して国から便益(社会給付)を受ける資格を得るために必要な強制的支払いであると定義している。具体的には事故や障害、病気に対するサポート、老化や障害などに対する年金支払い、医療費などへの対応などが該当する。日本ならば健康保険料や年金保険料が該当する。会社組織の場合、従業員が支払う額に加え、会社側が負担する額も含まれる。社会保障や租税の仕組みは国々で異なるため、個々の値を単純比較するのは問題が生じるが、OECD側では極力同一の基準で合算し、比較ができるような値として公開している。また、租税負担には法人税や、間接税となる消費税なども含まれている。

(注)本文中の各グラフは特記事項の無い限り、記述されている資料を基に筆者が作成したものです。