カンタン試算でわかる遺族年金額、基本的な仕組みや、夫や子どもが受け取れる場合のことも知っておこう

◆子どもがいれば夫ももらえる、妻の遺族基礎年金

『元気だった人の突然のサヨナラ、不安に備えるにはやはり「保険」?』https://news.yahoo.co.jp/byline/asadarika/20180225-00081984/

のなかで、生命保険での「死亡保障」の備えすぎを防ぐには、公的年金制度による「遺族年金」を見落とさないことが大事と述べました。

知っておかないと見過ごされてしまうのですが、私たちの暮らしはベーシックな保障となる様々な「公的保障」で守られています。「死亡保障」に関しては、「遺族年金」がそれを担っているというわけです。

公的年金制度は、老後資金の柱として期待される「老齢年金」だけでなく、障害状態になった場合の保障となる「障害年金」や、死亡した場合に残された家族への保障となる「遺族年金」の機能も併せ持っています。老齢年金に関心が集まりがちの公的年金は、1つで3つの役割を果たすことを知っておきましょう。

「遺族年金」について話を進めますが、老齢年金と同様に基礎部分と上乗せ部分があり、それぞれ「遺族基礎年金」「遺族厚生年金」といいます。

「遺族基礎年金」については、子どもが18歳になる年度末(一般的に高校卒業時、障害のある子どもの場合は20歳になる年度末)まで、亡くなった人の子どもがいる配偶者(配偶者がいない場合は子ども)に支給されます。

以前は、一家の大黒柱の夫が死亡した場合に「妻・子」を保障する制度内容だったのですが、改正で2014年4月から対象が「配偶者」となりました。したがって、改正以降に専業主婦(国民年金第3号被保険者)の妻が死亡した場合も、夫に遺族基礎年金が支給されるようになっています。母子家庭だけでなく、父子家庭も保障されるということです。

ただし、遺族年金を支給する判定基準として、「850万円以上の年収を将来にわたって得られない」というのがあるので、年収が高いケースは対象となりません。

いくらくらい支給されるかですが、2018年度の遺族基礎年金額は、77万9300円+子の加算額22万4300円(第2子まで、第3子からは7万4800円)となっています。

たとえば、高校卒業前の子どもが2人いる人が亡くなった場合、122万7900円。月額にして、10万円強の収入が確保できていることになります。

当然、公的年金制度にきちんと加入していることが保障の要件になり、「免除期間を含む納付済期間が加入期間の3分の2以上あること(2026年4月1日までは、死亡日の属する月の前々月までの1年間に保険料の滞納がないこと)」という保険料の納付要件を満たす必要があります。

給与天引きで保険料を納めている会社員や公務員など(国民年金第2号被保険者、その配偶者である第3号被保険者も)は大丈夫ですが、フリーランス・自営業者など(第1号被保険者)のなかには国民年金に未加入の人も少なくありません。将来の老齢基礎年金のみならず、遺族基礎年金・障害基礎年金の受給資格をも失うので、きちんと加入しておくことが暮らしを守るために重要。年金保険料の支払いが厳しい場合は、免除手続きの相談をしてみましょう。

◆ねんきん定期便から遺族厚生年金額を計算してみよう

上乗せの「遺族厚生年金」は、厚生年金に加入する国民年金第2号被保険者のみが対象となり、支給額はそれまでの加入実績によって変わります。

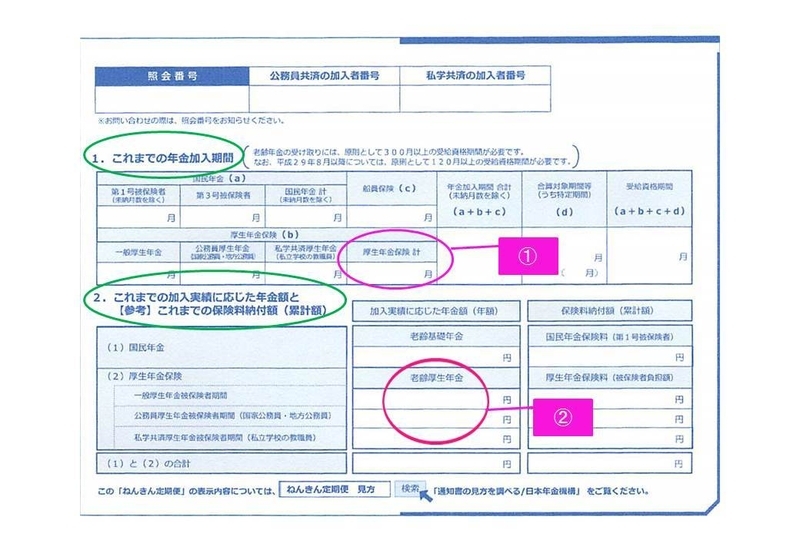

わが家の場合どれくらいの年金額になるかは、毎年誕生月に送られてくる「ねんきん定期便」に記載されているデータを使って試算できます。

手元の「ねんきん定期便」で、「これまでの年金加入期間」と「これまでの加入実績に応じた老齢厚生年金額」をチェックしてみましょう。

加入月数が300月以上あるケースは、「これまでの加入実績に応じた老齢厚生年金額×3/4」と計算すれば、遺族厚生年金の概算額がわかります。

若い世代の場合、加入月数が300月未満の場合でも300月加入したとみなして計算されるので、「これまでの加入実績に応じた老齢厚生年金額×300月/これまでの年金加入期間月数×3/4」に当てはめて計算しましょう。

たとえば、「これまでの加入実績に応じた老齢厚生年金額」が30万円、「これまでの年金加入期間」が120か月というケースでは、「30万円×300月/120月×3/4=56万2500円」と見積もれます。

40歳以上の子どものいない妻や、子どもの年齢が18歳の年度末に達した妻は、自身の老齢基礎年金が受け取れるようになる65歳まで,遺族厚生年金と合わせて「中高齢寡婦加算」が受け取れます。遺族基礎年金と老齢基礎年金のつなぎ的な役割で、2018年度は58万4500円となっています。

なお、厚生年金に加入している妻が死亡した場合には、妻死亡時に夫の年齢が55歳以上でないと、夫は妻の遺族厚生年金を受け取れません。支給開始は60歳からとなります。もし、18歳の年度末までの子どもがいれば、60歳前から受け取ることは可能です。

55歳未満の夫の場合、子どもの年齢が18歳の年度末までであれば、妻の遺族厚生年金を子どもが受け取るようにはできるので、万一のときのために覚えておきましょう。