問われるインフラ整備2:造る時代から維持する時代,今後選択する時代を迎える.その変遷を下水道から説く

我々の日常生活のライフラインである水道事業.その水道事業を1つみても,上水道と下水道ではその目的と歴史的変遷は異なるものの,インフラ整備という視点からみた場合に,抱える課題には重なる部分が多い.「問われるインフラ整備1」では上水道を取り上げたが,本稿では下水道について考えていきたい.

下水道事業の整備は上水道事業よりいち早く取り組まれており,1881年(明治14年)に横浜の下水道管路が建設されたことに端を発する.続く3年後の1884年(明治17年)には東京に建設され,都市を中心に下水道事業は着手されたが,本格的に事業が進められたのは,1958年(昭和33年)の新水道法の制定そして下水道整備5か年計画が施行されたときからだ.「造る時代」に相当する1960年代当時は,下水道普及率(公共下水道および特定環境保全公共下水道の処理区域内人口を総人口で除す)は僅か6%にすぎなかった.その後,下水道の管路が延びるとともに,50年以上経った2014年度末には下水道普及率は77.6%に至った.

加えて,下水道は汚水処理の役割も担っている.管路の更新と伴に,汚水処理施設の整備も併せて行われてきたが,処理区域は公共下水道事業に留まらず,農業集落排水区域に加え,浄化槽も対象として含んでいる.このような下水道,農業集落排水施設,浄化槽およびコミュニティプラントなどの汚水処理汚水処理施設の整備状況を表す汚水処理人口普及率も,現在は90%近くになっている.

下水道の整備状況を示す指標に,下水道普及率に加え,処理区域内人口が1億299万人に達している.総務省「地方公営企業:下水道事業」の2014年度によると,下水処理場については2,200 カ所あり,下水管布設延長は51.2万Kmで延び,処理場の処理能力は61,926千m3,年間処理水量が14,963百万 m3,年間有収水量が11,028百万 m3に達し,下水道の整備状況は著しく改善されてきた.だがそうはいっても,その整備には地域格差があることも否めない.汚水処理の普及率一つみても,2012年度末時点では未普及率が高い徳島県(47.4%),和歌山県(44.8%)に対して,東京都(0.4%),兵庫県(1.6%),神奈川県(2.4%)は低く,そこには地域偏在が存在している.

このような指標で事業の整備状況が評価される下水道の目的には,生活環境の改善のための汚水の排除や浸水の防除のための雨水の排除,公共用水域の水質保全などがある.そこには,快適な生活を営むために感染症予防,異臭・害虫防止そして水洗便所化を行ったり,都市を雨水といった浸水の被害から守ったり,生活排水といった汚水を処理所に集めて公共用水域の水質汚濁を防ぐことにある.

下水道事業の事業経営を検討するにあたっては,地方公営企業の財務データが重要な指標となる.下水道事業においても上水道事業と同様に,地方公営企業法に則って経営が行われている.地方公営企業とは,住民の福祉の増進を目的に設置された地方公共団体が経営する企業をいう.そこには上・下水道に加え,病院,交通,ガス,電気,観光などが対象となっている.公営企業は,一般行政事務とは違って,税ではなく利用料金で維持することを原則としている.これは,独立採算性の原則と雨水公費・汚水私費の原則に基づいている.独立採算性の原則とは,性質上当該公営企業の経営に伴う収入をもって充てることが適当でない経費等を除いたうえで,経費は事業に伴う収入で賄い,自立性をもって事業を継続していくことを原則としている.さらに雨水公費・汚水私費の原則では,下水道事業に係る経費負担については,雨水排除は自然現象によることと,その受益が広く住民に及ぶことから公費が投じられ,汚水処理については受益が特定化され,排出量に応じて徴収することから,下水道使用料収入で賄うこととしている.そのため,上水道においては地方公営企業の全部適用がなされているが,下水道は一部適用に留まっている.

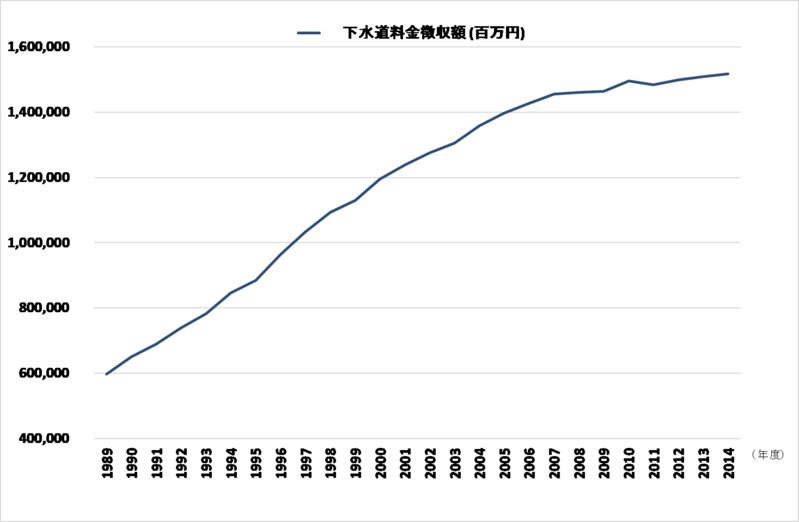

通常,一般家庭が支払っている水道代は,上水道料金と下水道料金を合計した金額である.蛇口をひねって使用する「上水道」に対して,トイレや洗濯,料理で使用した不純物の多い生活排水浄化する役割を担うのが「下水道」.なかでも下水道事業の主な収入源である料金徴収額の推移は,下水道の普及率の上昇に伴って,図1で示すように増え続けている.だが,使用料の改定率は年々低下しており,これは汚水処理原価が起債元利償還費の縮小に伴って減少していることに起因する.

図1 下水道料金徴収状況の推移

出所)総務省「地方公営企業年鑑(下水道事業)」をもとに筆者作成

一方で,一般家庭用下水道使用料をみるときには,標準的な家庭における使用量である月当たり20m3で評価する.下水道使用量は,2013年には平均して2,931円であったのが,翌年は3,008円と増加基調にある.この下水道料金の計算方法および料金設定は地域によって異なる.日本下水道協会「下水道使用料金算定の基本的考え方」によると,下水道使用料は汚水処理に要する維持管理費と資本費を対象経費として計算する総括原価方式を基本としているものの,これら管理費と資本費の全額としているのは下水道事業の10%も満たない.過半の下水道事業所の料金算定は,維持管理費を全部対象としつつも,資本費を一部を対象としている.

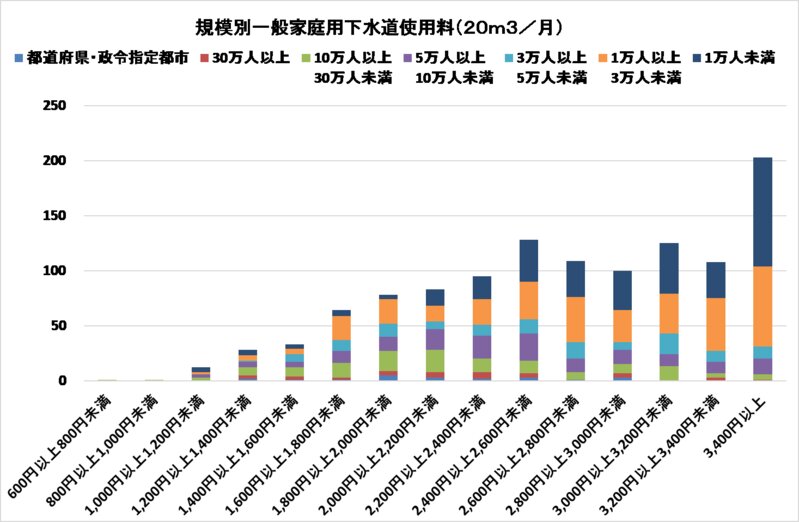

このような下水道使用料算定をもとに多くの下水道事業では,基本使用料と従量使用料の二部使用料制と,使用量の増加に応じて単価が高くなる累進使用料制を,料金体系にとりいれている.これら料金体系をもとに導出された下水道使用料金は,図2で示すように地域格差がある.都市規模別に下水道料金は,都道府県および政令指定都市の平均が2,162円に対して,現在処理区域内人口が1万未満であれば3,040円であることから,都市規模が小さいほど使用量が高くなる傾向にある.

図2 規模別下水道使用料

出所)総務省「地方公営企業年鑑(下水道事業)」をもとに筆者作成

汚水処理費をどの程度まで下水道使用料収入で賄えているかを示した割合を経費回収率とした場合に,汚水処理原価が高くなるなかで使用量単価との開きが生じ,経費回収率は7割程度を推移する.都市規模が小さいほど汚水処理原価が高くなる傾向にあることから,規模が小さいほど経費回収率も低下している.その不足分は一般会計繰入金に依存している.

汚水中心の下水道は上水道と比べ劣化しやすく,耐用年数も短い.下水道の多くは1990年代に建設され,現在老朽化による陥没事故が絶えない.実際に国土交通省「下水道管路施設に起因する道路陥没件数の推移」をみると 2010年には5,000件を超え,逓減しているものの2015年には3,300件を上回って陥没事故がおきている.だが今後はさらに増えていくことが予想されているが,管路1Kmにつき1億~2億円の更新費がかかるとされ,多くの地方公共団体では頭を抱えている.

このような財政問題を背景に,正規の耐用年数では更新が難しく,水道管の延命化といった取り組みが各地方公共団体を中心に検討されている.たとえば,鉄さびの進行を防ぐために水道管の内部に保護膜を張ったり,老朽化した管路を非開削で再生するSPR工法を取り入れたり,既設管の内側に硬質塩化ビニル製で管路を形成し隙間に裏込め材を注入するといった対応がとられている.また水道処理施設の多くが日本下水道事業団に受託され,1割程度は都道府県による代行で建設事業は行われてきた.だが維持・管理の仕組みは不十分で,9割以上が民間に委託されている.この維持・管理については,経営の効率性を目指して,管路施設であれ,水処理施設と汚泥処理施設であれ,包括的民間委託,設計・建設・運転の一括発注のDBO方式,PFI方式で展開される水道事業所が増えている.さらに,事故発生や機能停止を未然に防止するため,ライフサイクルコストの最小化と予算の最適化の観点も踏まえ,予防保全型管理を行うとともに,下水道施設全体を一体的に捉えた維持・管理及び改築といった下水道ストックマネジメント支援制度なども行われてきている.

将来的に人口減少や高齢化が著しく進展するなかで,各水道事業の投資余力が低下されることが想定される故に,既にあるインフラ整備の改築や更新が膨れることを考えると,未普及対策までには投資を拡大していくことが厳しいであろう.我々は,今までは新たにインフラを整備するといった「造る時代」を過ごしてきた.だがその考えに大きな変換が求められている.財政状況の厳しさも重なり,今あるインフラ設備をいかにしてもたせるかといった「維持する時代」が到来した.そして今後は,各地方公共団体の人口減少と都市計画を見据え,どのような事業を優先して行っていくべきか,もしくはかつては重要であった事業であったとしても,現在も必要であるかを問い直す「選択する時代」を迎えるであろう.