問われるインフラ整備1:日常生活のライフラインとしての役割を果たす水道事業.その運営の在り方を探る.

全国で水道管の漏水や破裂事故が相次いでいる.原因は老朽化だ.高度経済成長期に整備した大量の公共施設が耐用年数を迎え,大規模な更新時期が到来している.水道事業もその一つだ.我々の日常生活のライフラインとしての機能を安定的に維持するには,老朽化した施設の改築・更新は必須であろう.だが浄水施設の整備や管路等の耐震性の向上には多額の経費を要する.

国内の水道事業の歴史は1887年(明治20年)の横浜で敷設された近代水道に遡る.当時横浜などの外国貿易が盛んに行われた港湾都市では,コレラなどの伝染病の蔓延を防ぐために,公衆衛生の視点から整備されてきた.水道敷設工事に伴って翌年の1888年(明治21年)には,国庫補助制度を創設することで事業の財源が確保され,1890年(明治23年)には事業の規制を行うべく水道条例が公布された.その後,第二次世界大戦によって,多大な被害を受け,一時は水道普及率が20%台まで低下したものの,高度経済成長期に急速に事業が拡張し,その普及率は現在95%を超えており,給水人口は1.2億人に達している.その水道事業の発展は普及率に留まらない.国内ではどこにいても飲水できるという水質水準の高さと,先進国のなかでも驚異的な漏水率の低さからも,国内の水道事業の著しい発展が伺われる.

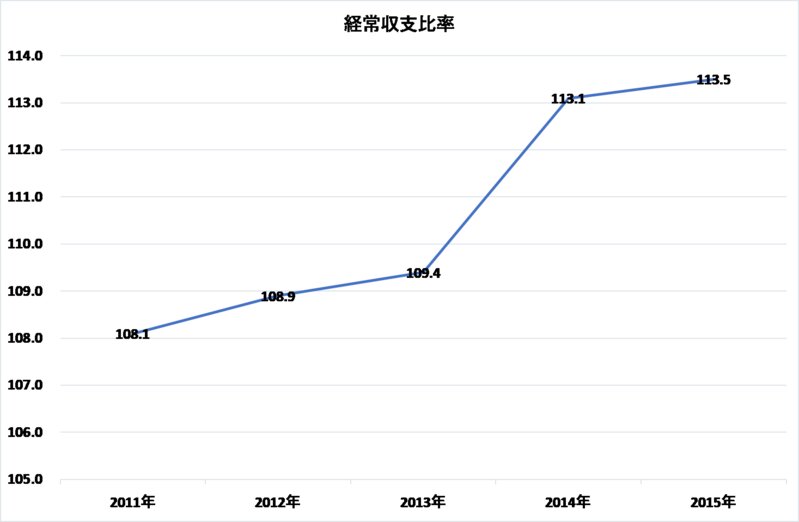

このような歴史的変遷をもつ水道事業を経営面から評価した場合に,我が国の水道事業の財務体制はどうなっているのであろうか.代表的な経営指標には,経常収支比率,累積欠損金比率,流動比率,自己資本構成比率などがある.

図1 水道事業における財務状況の推移

出所)総務省「地方公営企業年鑑(水道事業:上水道事業および簡易水道事業)」をもとに筆者作成

経常収支比率とは,給水収益や一般会計からの繰入金などの収益が,どの程度まで維持管理や支払利息などの費用を賄っているかを示す指標であり,繰入金比率および料金回収率と併せて評価する.100%を超えていれば単年度あたりの収支が黒字であることを意味し,100%未満であれば赤字とみなされ,経営改善が必要となる.図1から,概ね水道事業は黒字で推移していることがわかる.

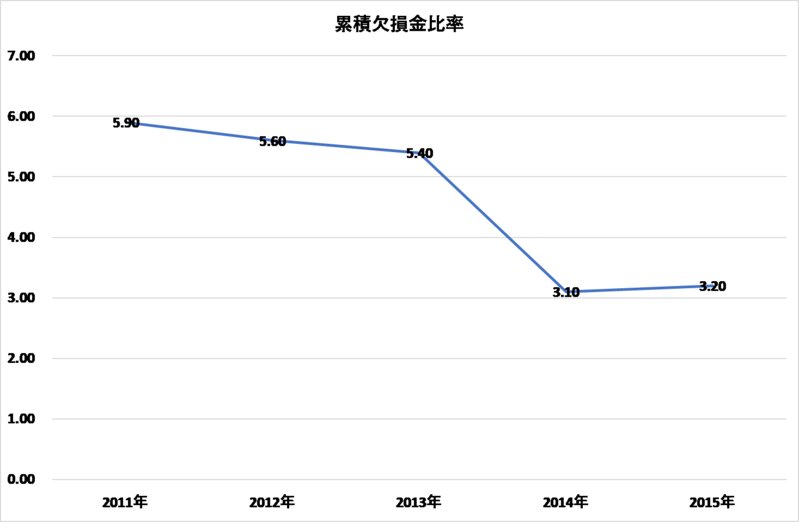

水道事業活動によって生じた累積した損失額を評価する指標として累積欠損金比率がある.この指標は,当該年度の営業収益に対して,前年度からの繰越利益剰余金だけでは補填できず,複数年度にわたって損失割合が生じている場合には0%を超える.図1の累積欠損金比率が0%を超えていることから,水道事業には累積欠損金が発生していることが解る.

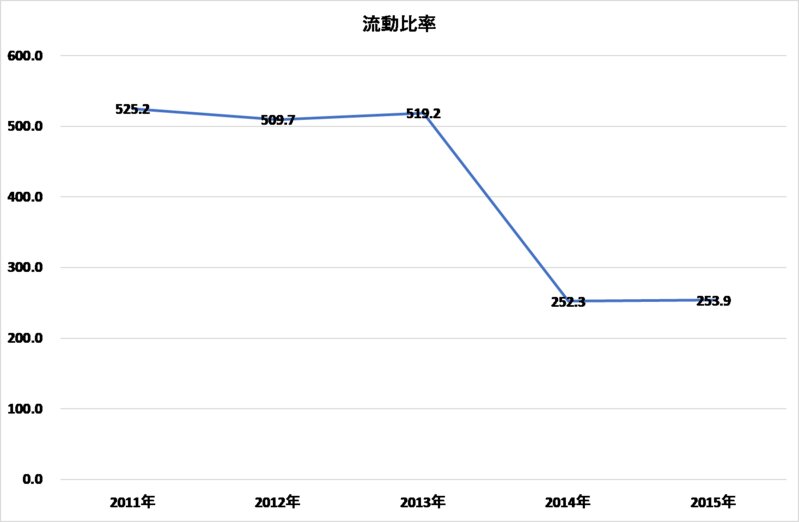

また短期債務の支払い能力を表す指標として流動比率があり,これは1年以内に支払わなくてはならない債務に対しての現金の支払い能力を表している.この指標が,100%を下回っていたら不良債務が生じていることになるが,図1の流動比率の値が100%を下回まわっていないことから,1年以内の負債に対して現金化できる資産が不足していないことが読み取れる.なお,流動負債に対する支払手段として,現金・預金、未収金といった当座資産をどれだけ有しているかを示す当座比率と併せて評価することで,事業体の支払能力も評価できる.

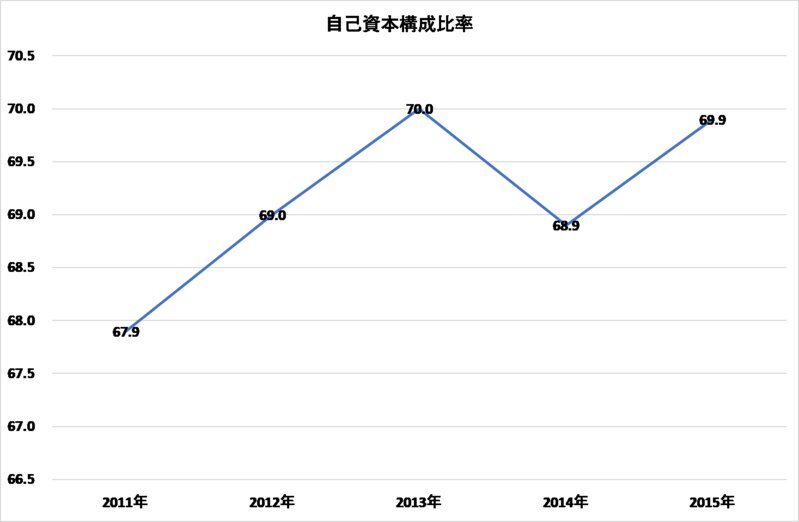

さらに,財務状態の長期的な安定性を見る指標として自己資本構成比率がある.自己資本構成比率とは,負債および資本で構成される総資本に占める自己資本の割合を表しており,水道事業においては平均的に6割を超えている.なお,水道事業の特徴として,施設建設費の大部分を企業債に依存していることから,自己資本構成比率は低くなるのは否めない.だが,そうはいっても事業経営の安定化を図るには,負債と違って,返済義務がなく,かつ支払利息が発生しない自己資本で,建設投資の財源を賄うことが望ましい.加えて,自己資本のうち内部留保の割合が大きいほど,資本構成の安定性が高まる.このとき起債の借入を抑え利益剰余金を過度に求めた場合に,自己資本構成比率は高い数値を得られるが,世代間の公平性が損なわれるだろう.

前述では,水道事業の経営体制が収支に見合った経費構造になっているか,資産や負債といった資本構造はどうなっているかを,数字で追ってみてきた.このような水道事業は,住民の生活に必要不可欠な公共性の高いインフラ設備であるゆえに,料金設定から事業運営,設備投資に至るまで,市町村を中心に地方公共団体が事業運営を行ってきた.だが,施設の老朽化が急速に進むなかで,今,その運営の在り方が問われている.

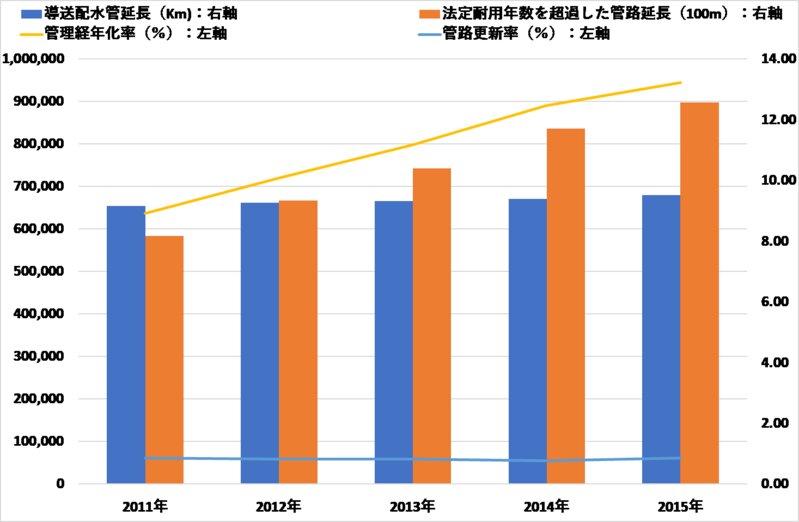

配水する管路の老朽化が深刻な事態となり,巨額な維持更新費をいかにして捻出するかが水道事業において重要な課題になっている.1960年代と70年代の高度経済成長期に多くの水道施設が建設された.水道施設の耐用年数は40年程度といわれている.その耐用年数をもとに管路の更新は,2020年代から2030年代がピークを迎えると予測されている.

図2で示すように,法定耐用年数を超えた管路延長の割合を示す管路経年化率や,管路の当該年度に更新した管路の割合を導出することで更新ペースを把握する管路更新率がある.管路経年化率は2012年以降は10%を超えており,管路更新率は1%未満にとどまっていることから,管路の更新は急増することが予想されているものの,巨額の維持更新費によって水道事業を担う市町村の財政状況が厳しく遅々として進んでいない.

図2 水道事業老朽化の指標

出所)総務省「地方公営企業年鑑(水道事業:上水道事業および簡易水道事業)」をもとに筆者作成

市町村の苦しい財政状況に陥っているのは,有利子負債額からも読み取れる.すでに高い水準の有利子負債を抱え,負債額は7兆円を超え,経常料金と減価償却費を合算したキャッシュフローでは7.4倍である.水道料金収入においては3倍にのぼる.そこに,将来的に維持更新のための巨額な費用が発生すれば,負債額はさらに上昇するであろう.このような施設管理および更新費が嵩むなかで,一方で,著しい人口減少によって水道需要の縮小が予想されている.

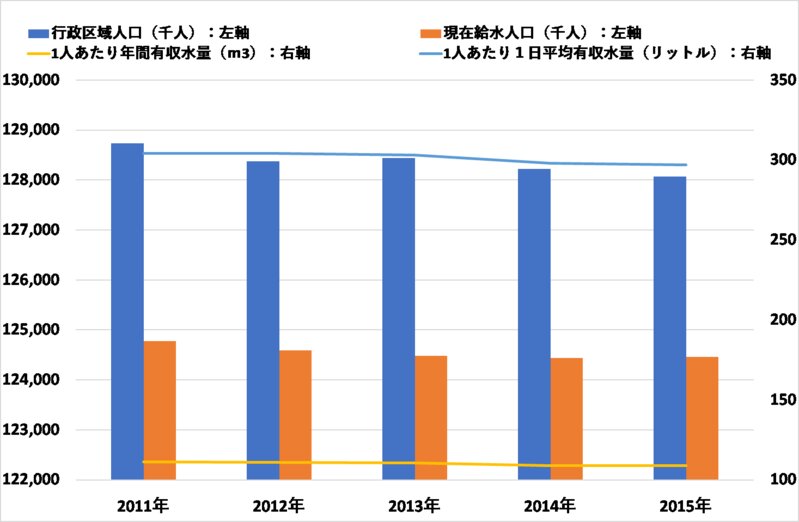

少子高齢化を伴う人口減少によって給水人口が減少し,節水型の家電製品の普及も拍車となり,1人あたり水道使用量が低下してきている.この点については,図3で示す行政区域人口,現在給水人口,普及率そして有収水量の推移からも,需要規模の縮小化が読み取れる.そこには,行政区域人口が減少するなかで,現在給水人口も逓減傾向にあり,それによって1人あたりの有収水量は年間で評価したとしても,1日あたりで計算したとしても下降傾向にある.

図3 需要規模に関する指標の推移

備考)行政区域人口は住民基本台帳を参照する.1人あたり1日平均有収水量は末端給水事業および簡易水道事業の全事業を使用する.

出所)総務省「地方公営企業年鑑(水道事業:上水道事業および簡易水道事業)」をもとに筆者作成

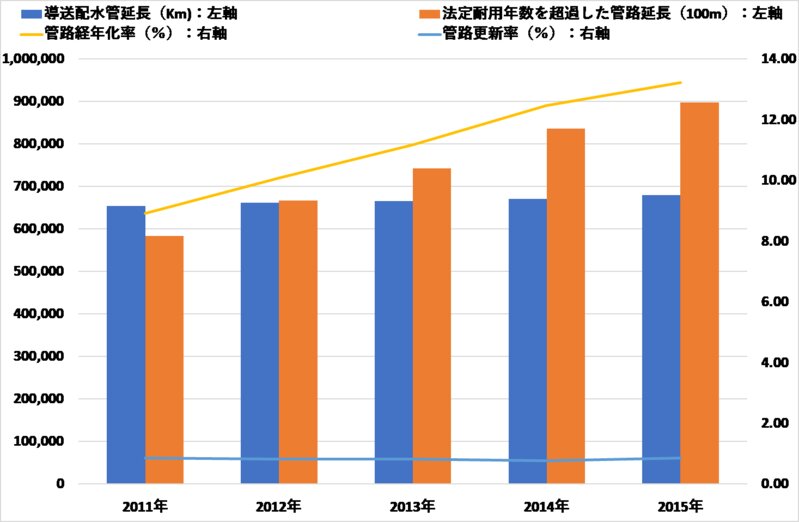

実際に人口減少を背景とした給水人口の低下によって,配水量が減少している.図4で示すように,導送配水管延長距離は年間延長されているものの,配水能力は低下の一途を辿っている.その結果,配水量は年間総配水量であれ,1日平均配水量であれ,共通して減少傾向にある.このまま人口減少が進めば,当然の如く,水道事業の財源である料金収入も減少するであろう.そこには,現在の水道事業の財務状況を鑑み,利用者の需要規模の縮小が想定されるなかで,水道料金収入は今後どう推移していくかを検討していくことが求められている.

図4 供給体制に関する指標の推移

出所)総務省「地方公営企業年鑑(水道事業:上水道事業および簡易水道事業)」をもとに筆者作成

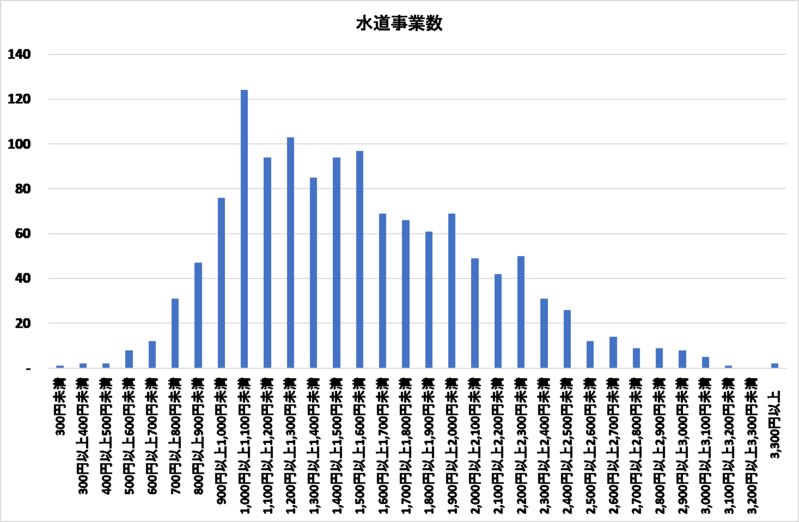

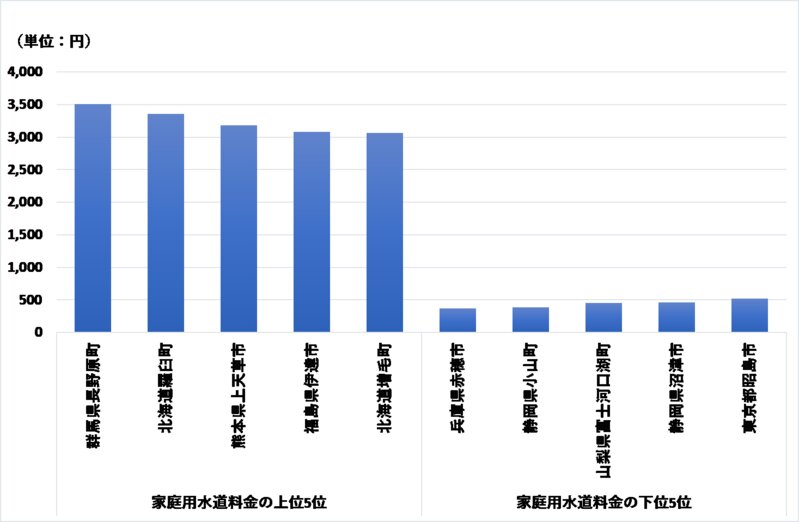

そもそも水道事業の料金価格は一律なのだろうか.それとも事業者ごとに異なるのだろうか.各市町村の水道事業が共通して同一価格であれば,利用者の人数によって水道収入が異なってくる.だが,料金が違えれば,利用人数だけでなく価格についても検討していくことが重要である.実際に水道料金は事業者ごとに異なる.水源の種類や場所,水道施設の建設時期,事業規模,さらに人件費や施設の維持管理費などの違いが誘因となって,図5で示すように,10m3当たり料金(口径13mm )家庭用水道料金は多様である.1,000円以上1,100円未満の料金設定が最頻値であるものの,300円未満に水道料金を設定している事業所もあれば,3,300円以上の事業所もある.

図5 家庭用水道料金別水道事業数の分布

出所)総務省(2015)「地方公営企業年鑑(水道事業:上水道事業および簡易水道事業)」をもとに筆者作成

具体的に図6の2014年度時点の10m3当たり料金(口径13mm )家庭用水道料金の個票データによると,3,000円を超える水道事業には,群馬県長野原町,北海道羅臼町,熊本県上天草市がある.逆に水道料金が最も低い水道事業には,兵庫県赤穂市や静岡県小山町が300円台で設定しており,その料金格差は10倍近くにおよぶ.

図6 家庭用水道料金の上位5位水道事業と下位5位水道事業

出所)総務省(2014)「地方公営企業年鑑(水道事業:上水道事業および簡易水道事業)」をもとに筆者作成

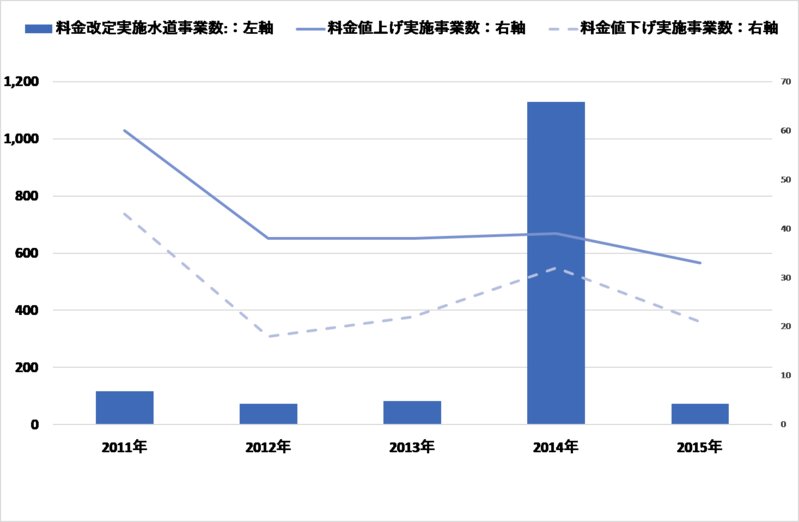

重くのしかかる施設管理,更新費に加え,人口減少に伴う水道事業の厳しい財政状況が各市町村を苦しめ,長期展望を見いだせないまま,新日本監査法人の推計では、2040年度までに値上げが必要な自治体は調査対象の98%に及ぶと概算し,やむをえず水道料金を検討する動きがでてきている.その動向は図7で示すように,2014年度には多くの水道事業で料金の見直しに踏み切った.水道の使用量の低下による収入減と老朽化による水道施設の整備費用の増大などから,水道を提供するのにかかる総費用は今後も増え続け,財源を確保することが一層困難となり,将来的に1人あたりの負担が重くなるであろう

図7 水道料金改定実施水道事業数

出所)総務省「地方公営企業年鑑(水道事業:上水道事業および簡易水道事業)」をもとに筆者作成