税の留意点2:税・社会保障制度と有配偶女性の労働供給

「有配偶女性の労働供給には就労調整が行われている.」その調整を促す誘因は様々である.非課税限度額,配偶者控除,配偶者特別控除,社会保険料控除,雇用保険料そして配偶者手当と多岐にわたる.

年収103万円未満であれば非課税限度額内に相当し,所得税がゼロとなる.だが年収103万円を超過すると,所得税の納税義務が発生する故に,労働供給の調整が働く.この年収103万円の壁は非課税限度額だけに留まらず,配偶者控除および配偶者特別控除にも大きく関係している.配偶者の年収が103万円を超えると,納税者本人の配偶者控除が失われ,それ以降は収入の増加に伴い,配偶者特別控除額が少なくなる.

また社会保険料控除についてはどうであろう.世帯主が第2号被保険者の配偶者については,配偶者の年収が130万円以内であれば,第3号被保険者として社会保険料の支払いが発生しないが,130万円を超えると第3号被保険者からの適応から外れ,社会保険料の支払い義務が生じる.そこで年収130万円に達しないように就労を調整しようとする動きが見られる.また労働時間が週20時間以上にわたって勤務し一定期間雇用見込みのある労働者であれば,雇用保険の加入義務が課せられる.この雇用保険制度の仕組みによって,週の労働時間の調整が行われている.加えて,民間企業の多くで配偶者手当が導入されている.その実情は「平成27年職種別民間給与実態調査」によると,68.6%の企業で配偶者年収が103万円以上,もしくは25.8%の企業で130万円以上に配偶者手当の提供を止めていることから,配偶者年収の103万円および130万円に達する直前で労働供給が減少する.

本来,税・社会保障制度とは「中立性」が求められている.なかでも,配偶者控除や社会保険料控除においては,有配偶女性の労働供給を「歪めている」と繰り返し言われ続けてきた.実際に,配偶者控除による103万円の意識の壁,ならびに社会保険料控除による130万円の壁に称されるように,控除があることで一定のセグメントに有配偶女性の労働供給が留まっている.そしてそれぞれのセグメントに達する直前に,労働供給が減少する.

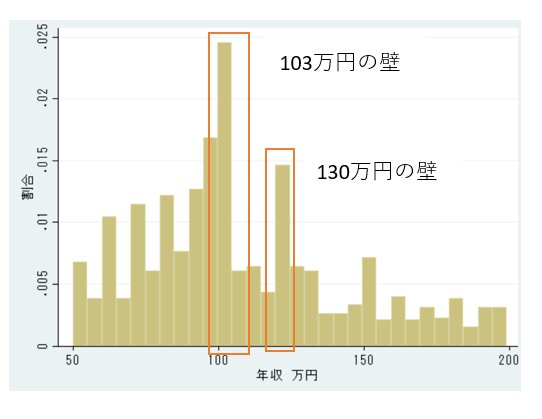

この傾向は家計のマイクロデータからも読み取れる.厚生労働省(2013)「国民生活基礎調査」の「世帯票」「所得票」によれば,25歳以上45歳以下の有配偶女性の年収50万円-200万円の所得分布を見ると,図1のように確かに103万円および130万円付近で密集していることから,労働供給が歪められていることが推測される.

図1 有配偶女性の所得分布

出典)筆者作成

このような労働供給によって本来期待できる労働生産性が失われているのであれば,103万円の壁および130万円の壁を改革することで,あるセグメントで留まっていた有配偶女性の労働供給が,一定のラインを超える可能性がある.それによって高い労働生産性に繋がるだろう.改革はそれだけに留まらない.配偶者控除を受けている世帯主もその壁が取っ払われることで,課税対象所得がより高い税率のブラケットに移行することで,多くの税収が見込まれるであろう.

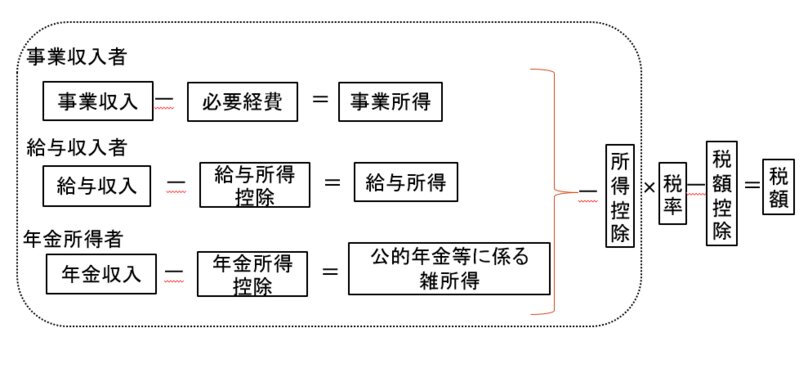

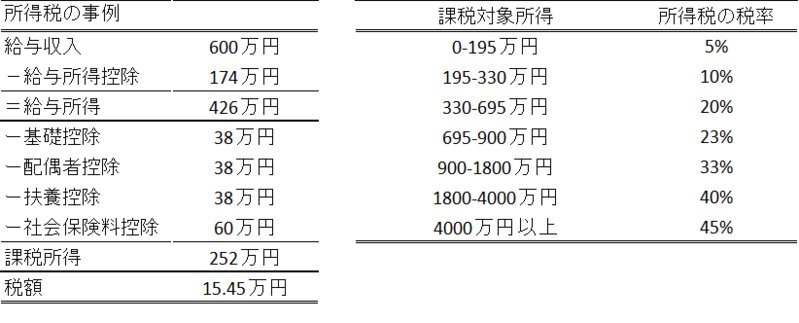

配偶者控除および社会保険料控除を改革することで,多くの税収が見込まれる.そもそも,そのようなメカニズムはどうして生じるのであろうか.小学生の子を持つ夫婦世帯を考えてみよう.夫が年収600万円のサラリーマンで妻が専業主婦である場合に,税が課せられる課税対象所得は実は252万円まで圧縮される.このとき,基礎控除、配偶者控除、扶養控除、社会保険料控除が適応されるとした場合に,図2の所得税の計算に基づいて導出された給与所得控除等が表1のように計算され,最終的に所得税の税額は15.45万円となる.

図2 所得税計算

出典)筆者作成

表1 所得税の事例と税率

出典)筆者作成

このように配偶者控除などの所得控除によって課税ベースが侵食され,それによって年収600万円であれば課税対象所得が252万円まで圧縮される.その結果,表1の所得税の税率が示すように195万円までは税率が最も低いブラケットの5%が課せられ,195万円から252万円には2番目に低い税率の10%が掛け合わされて,税額が計算される.そのために配偶者控除や配偶者特別控除といった所得控除によって,課税対象所得額は大きく減少する.

そもそも配偶者控除とは,配偶者の年収が70万円未満であれば世帯主は一律年間で76万円の控除を受けることができる.70万円を超え配偶者の年間収入が103万円以下の場合に,世帯主の所得税から配偶者控除38万円の控除が受けられる.その内容は配偶者の年収が5万円増えるごとに,5万円分の配偶者控除が減額される仕組みである.なお,世帯主の年収が1,000万円以内であれば,配偶者の年収が141万円に達したときに配偶者控除額はゼロになるが,1,000万円超える場合であれば103万円で配偶者控除からの適応が外れる.一方で,配偶者の年間収入が103万円を超えるということは,38万円の基礎控除と65万円の給与所得控除を超える収入が発生し,配偶者本人に対して所得税が課せられる.

ここで留意したいのが,配偶者控除の適応は外れるとはいえ,配偶者特別控除があることだ.配偶者特別控除は,配偶者の年間収入が103万円を超え配偶者控除の適用から外れた場合に,配偶者の所得金額に応じて一定の金額の所得控除が受けられる制度である.配偶者特別控除があることで,実際には103万円を境に一気に世帯主に増税されるわけではない.そこには配偶者特別控除によって配偶者控除が与える影響が低くなる可能性がある.

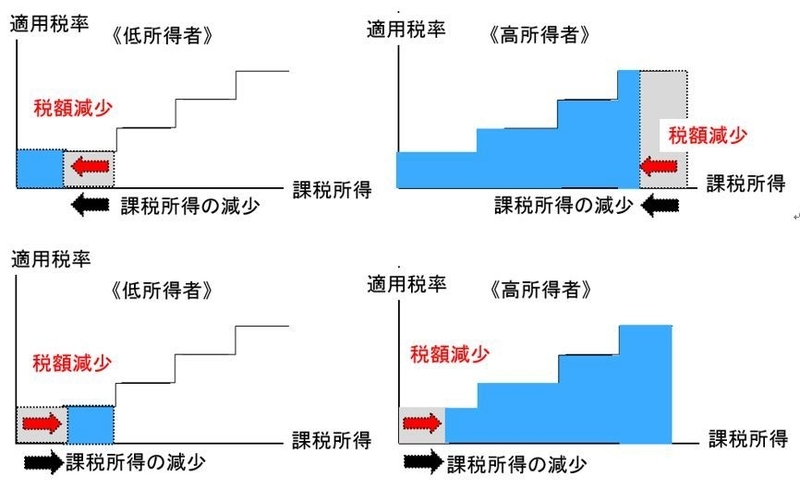

配偶者控除を含め所得控除とは,家族構成等によって生じる納税者の担税力の減少に配慮する控除である.にもかかわらず,実際に所得控除によって課税対象所得が減少するのは,低所得者と比べ高所得者のほうが恩恵を受けている可能性がある.図3で示すように,税額控除であれば,一定額を税額から差し引く負担調整の仕組みをとっており,基本的に所得水準にかかわらず税負担軽減額を一定である.だが所得控除は必ずしもそうではない.高所得者であれば高いブラケットで所得控除によって課税対象所得が減少するが,低所得者では低いブラケットで減少するために,高所得者が低所得者と比べ税負担軽減額が大きい.このことから配偶者控除や配偶者特別控除による影響の程度は所得層によって異なる可能性が高く,一律に税・社会保障の制度改革によって労働供給が変るとは判断しがたい.

図3 所得控除(上図)と税額控除(下図)の影響

出典)財務省「平成27年度10月14日 説明資料(所得税2)」をもとに筆者作成