膨らむ社会保障関連歳出,その財源不足に地方公共団体は一般財源の「持ち出し」で賄っているのだろうか.

国内全体の景気をみると,名目GDPは過去最高の水準に達し全国的に好循環が回り始めており,有効求人倍率の上昇や企業の賃上げが実現している.さらに今次の「経済財政運営と改革の基本方針2017」(骨太の方針2017)では,日本経済の潜在成長力の底上げを図るために「働き方改革」と「人材投資」を前面に打ち出して,一層の景気向上を目指している.そのような国の積極的な経済政策が進められるなかで,各地方公共団体に目を向けると異なる一面が見えてくる.

少子化を背景とした人口減少社会の急速な進展によって,地方公共団体では収入の根幹である個人住民税の伸び悩みに直面している.地方公共団体の決算をみると,確かに国全体の景気は回復基調にあるものの地方公共団体のレベルで財務データを見た場合に,個人住民税の増収には繋がっておらず,地方消費税交付金をはじめとした税と連動した交付金は大幅に減少し,主要な一般財源はむしろ減少の様相を呈している.一方で,高齢化の影響から歳出に占める社会保障に係わる費用は前年度に引き続き増加の一途を辿っている.実際に生活保護費や子育て支援費といった扶助費の増加は避けられず,今後も右肩上がりであることが見込まれており,主要な一般財源の歳出は増え続けるであろう.

そこには,苦闘する財源確保と漫然と増え続ける歳出による構造的な収支不足が潜在しており,財政調整基金現在高の最低水準が地方公共団体の厳しい財政運営に拍車をかけている.そのような財政状況のなかで,事業計画の見直しや地方債の追加発行,そして一般財源による肩代わりという不測の事態に地方公共団体が陥っている.加えて,近年の国から地方公共団体に補助される国庫支出金の削減も影響している.2015年度に続き2016年度も予定されていた一部の事業で国庫支出金が削減され,当初の予算額を下回った地方公共団体は少なくない.その結果,補助事業であることを理由に採択された事業に,一般財源の持ち出しと人件費の増加を招いている可能性がある.

だが,果たして本当に一般財源が持ち出されているのだろうか.地方公共団体における社会保障に係わる歳出への財源には、国庫支出金があるが、残りは一般財源で賄われなければならない。税財源に乏しい地方公共団体に対して、国は一般財源が不足しないように地方交付税の算定で、国が期待する社会保障に係わる歳出に応じて基準財政需要額が積算され、地方交付税に反映されている。この社会保障に係る費用に参入される基準財政需要額が過小に算定されていた場合,国が期待する以上の水準で地方公共団体が住民に社会保障に係るサービスを提供していた場合に,地方税のうち留保財源の部分からの「持ち出し」で賄われている可能性は充分にある.

実際に地方公共団体の財務データを使用して,「持ち出し」が行われているかを計算してみた.社会保障に係る費用に算入された基準財政需要額と社会保障に対する充当一般財源の差異に着目し,一般財源における留保財源からの持ち出し額を変数とする。このとき充当一般財源から基準財政需要算入額の差分と充当一般財源と基準財政需要額の比率で評価を試みた.なお差額の算出においては,各地方公共団体の一般財源の規模は様々であることから,地方公共団体が標準的な状態であれば通常得られる経常的一般財源の収入を示す標準財政規模で差額を除することで,同一の標準財政規模における「持ち出し」額を導出する.なお使用するデータには,総務省「地方交付税等関係計数資料」における費目別基準財政需要額と「地方財政状況調査」における「歳出内訳および財源内訳」の2015年度データを用いる.

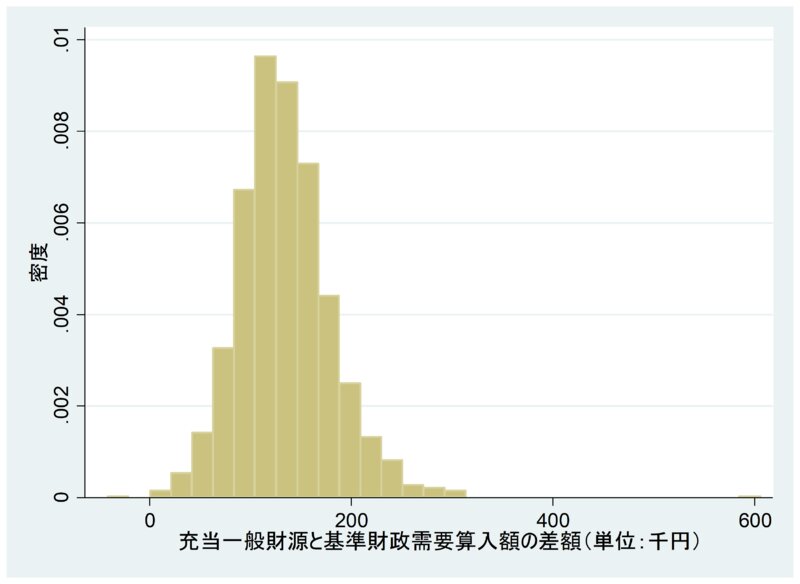

【社会保障関係に係る充当一般財源と基準財政需要算入額の差額】

=(前期の社会保障関係に係る充当一般財源-前期の社会保障関係に係る基準財政需要算入額)/標準財政規模

図1 社会保障関係に係る充当一般財源と基準財政需要算入額の差額

出典)筆者作成

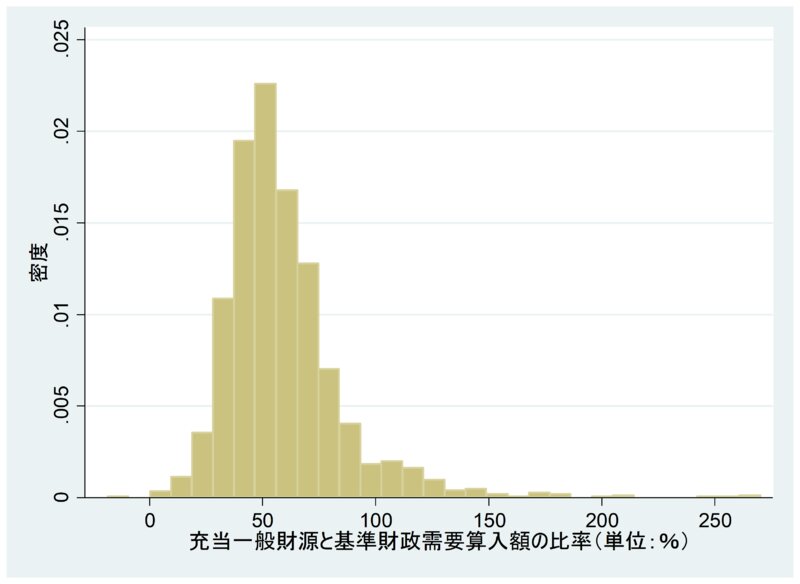

【社会保障関係に係る充当一般財源と基準財政需要算入額の比率】

=(前期の社会保障関係に係る充当一般財源/前期の社会保障関係に係る基準財政需要算入額-1)×100

図2 社会保障関係に係る充当一般財源と基準財政需要算入額の比率

出典)筆者作成

それぞれの地方公共団体の財政規模を考慮して,社会保障に係る一般財源と基準財政需要額の差額と比率で傾向を明らかにしたところ,地方公共団体間に散らばりがあるものの,社会保障に係る歳出が要因で一般財源からの一定の「持ち出し」が生じていることが解る.

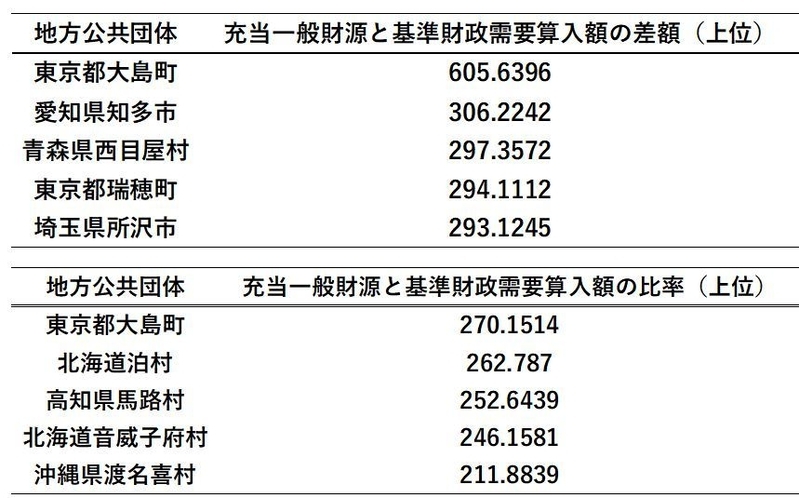

表1 社会保障に係る一般財源と基準財政需要額における上位5位の地方公共団体

出典)筆者作成

それら「持ち出し」額は地方公共団体によって相違が生じており,社会保障関係に係る充当一般財源と基準財政需要算入額の差額の評価では,東京都大島町,愛知県知多市,青森県西目屋村が上位を占める.一方,社会保障関係に係る充当一般財源と基準財政需要算入額の比率による評価では,同じく東京都大島町,北海道泊村,高知県馬路村が高い値が算出された.

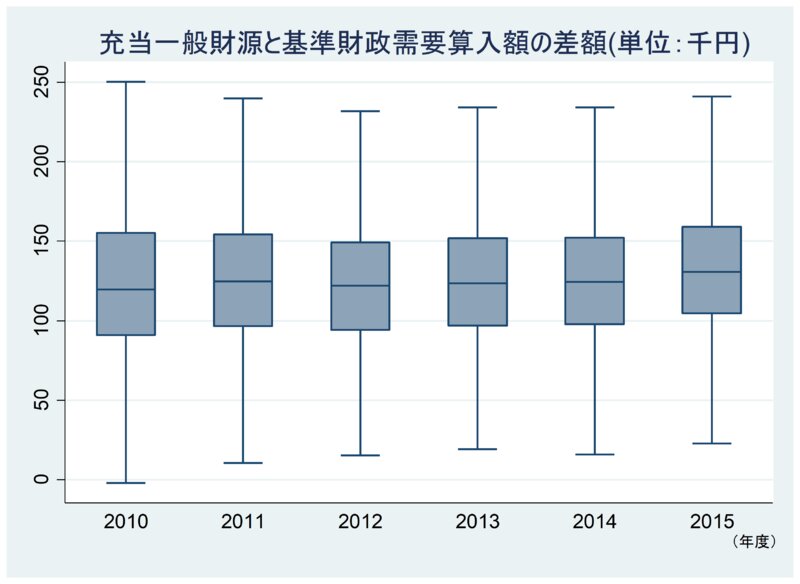

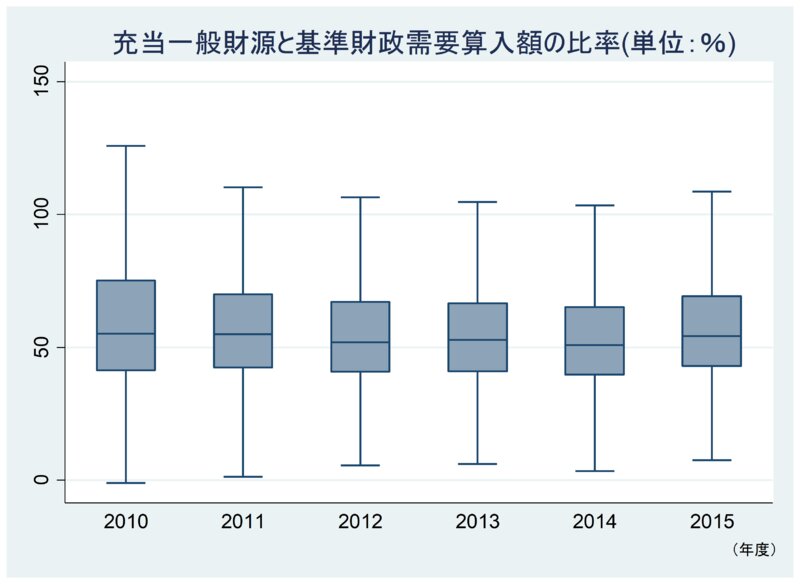

図3 社会保障に係る一般財源と基準財政需要額における経年的変化

出典)筆者作成

加えて,これら傾向を経年的にみたところ,地方公共団体間の散らばりは一定であるものの,その推移は2010年から2012年にかけては逓減傾向にあるもの,2012年以降やや逓増していることが解る.地方公共団体にとって社会保障財源の不足は、かつてから続いており,現在歳出不足に対しては,一般財源からの持ち出しで賄われている.今後超高齢化を迎えるなかで,大幅な持ち出しを招くこととなり,将来の財政負担が大きくなる恐れがある.このような財源の確保は,長くは続かないだろう.既に財源不足に悩む自治体では、将来に向けた政策への財源確保が難しくなることは明らかである.われわれは今ある歳出が,果たして本当に必要なサービスであるのかを,今一度見直してもよいのではないだろうか.身の丈にあった計画事業であるかを見極めつつ,将来を見据えた持続可能な行政運営に留意した予算編成作業に取り組むことが何よりも重要である.また,地方公共団体の厳しい財源確保の事実を踏まえ,個々の地方公共団体にのみ方策を委ねるのではなく,国全体としての制度設計のあり方を議論していくことが重要であろう.