地方公共団体の葛藤3:地方交付税および臨時財政対策債からみる地方公共団体のお財布事情.

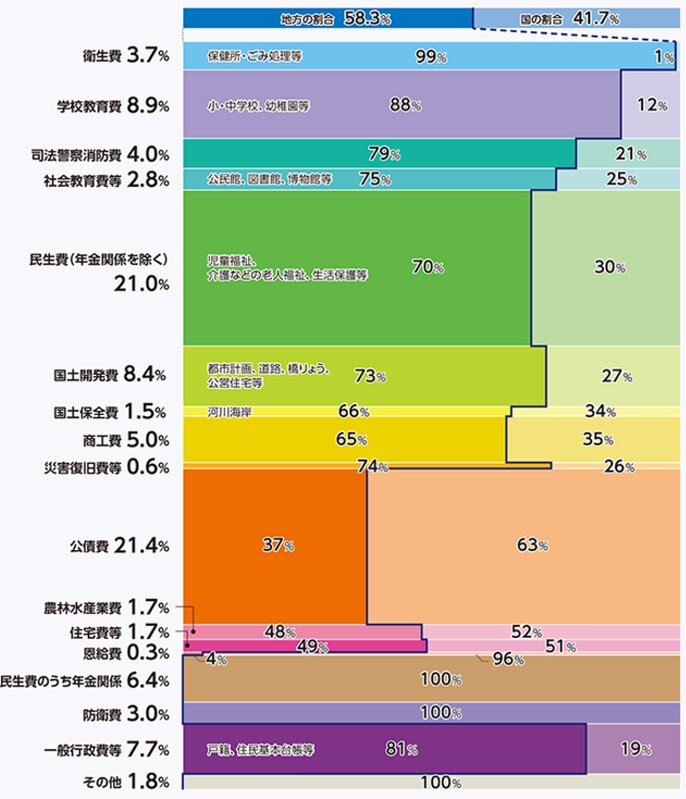

行政は様々なサービスを提供している.なかでも,住民に身近な行政サービスの大半を地方公共団体が担っている.義務教育,社会資本整備,災害復旧,警察・消防,保健・医療・福祉サービス等々,どれも日々の生活に欠かせない大事なサービスである.図表1に示すように,これらサービスの多くを都道府県や市長村といった地方公共団体が中心となって提供されている.だがそのサービスにも,お金がかかっている.日常生活における行政サービスを提供するのに必要な財源には,それぞれの地方公共団体が徴収する地方税の他に,国から地方公共団体に移転されている補助金も含まれている.その補助金には,使い途が特定化されている国庫負担金のほか,地方公共団体の財源不足を保障する地方交付税(普通交付税)で賄われている.

【図表1】国と地方公共団体の役割分担

(出典)総務省「平成28年度 地方財政白書」より抜粋

地方交付税とは、地方公共団体間の財源の不均衡を是正するとともに,全ての地方公共団体が標準的な行政サービスを提供できる財源保障に基づいて,それぞれの地方公共団体に交付されている.地方交付税には,普通交付税と特別交付税の2種類がある.普通交付税とは,財源不足の地方公共団体に交付され,特別交付税とは,普通交付税で捕捉されない,たとえば自然災害といった特別の財政需要に対して交付される.このとき財源不足とは,標準的な人件費および行政経費を算入した基準財政需要額が,標準的な税率および徴収率で納税される地方税収入算入額である基準財政収入額を上回ったときをいい,その不足分が普通交付税として交付される.この地方交付税の総額は,地方財政計画に基づいて国が作成する地方公共団体の収支見込みで決まっており,所得税や法人税など法定5税に一定の率(法定率)を乗じた分を原資として、各地方公共団体に配分および交付される.

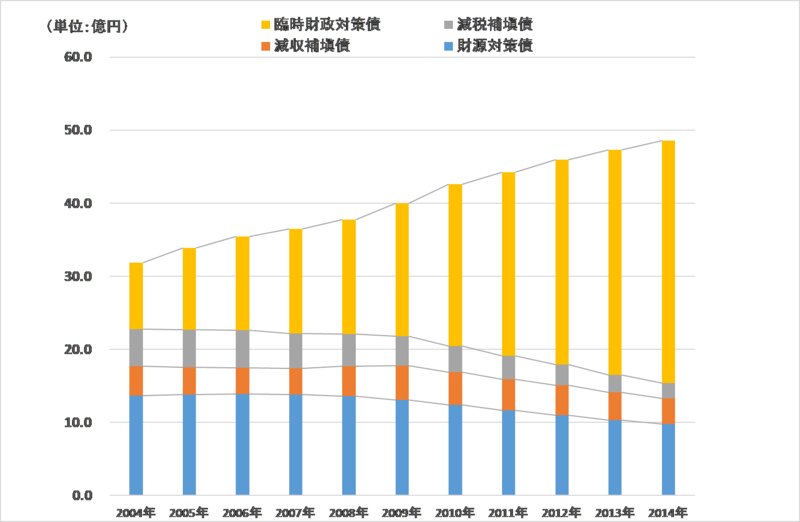

財源不足を補う地方交付税の一部が,現在,臨時財政対策債に置き換えられている.臨時財政対策債は,名称の如く債務の1つであるため,地方公共団体が自らの借金として振り替えられる.加えて,三位一体改革によって,国全体で地方交付税が5兆円規模に大幅に減らされ,2011年には臨時財政対策債への地方交付税の振替措置がとられた.この振替措置における臨時財政対策債の発行可能な上限額は,国によって規定されている.地方交付税が大幅に減額となる改正が重なるなかで,地方公共団体は恒常的に一般財源の不足を補うために,図表2で示すように,多くの臨時財政対策債が発行されてきた.

【図表2】臨時財政対策債の推移

(出典)総務省「平成28年度 地方財政白書」より筆者作成

地方交付税の振替措置の始まりは2001年に遡る.財政状況が悪化するなかで地方交付税総額が不足する場合,2000年までは,地方交付税及び地方譲与税の配付金特別会計で借り入れられ,不足分の総額が確保されていた.だが2001年の地方財政対策の見直しによって,国税の法定割合では財源の確保が難しい場合には,国の負担分を一般会計からの加算で,地方公共団体の負担分については,臨時財政対策債などの地方債からの補てん措置を執ることとなった.この臨時財政対策債は,一般的に赤字地方債といわれるように,地方財政法第5条の特例となる地方債,つまり借金である.たとえるのであれば,臨時財政対策債を発行した地方公共団体が債務者であり,補填があろうとなかろうと,借金には返済が必要である.

しかも,臨時財政対策債の元利償還金相当額は,その全額が後年度の地方交付税の基準財政需要額に算入されるとしているが,これは地方公共団体が発行と償還を介して,臨時財政対策債を地方交付税で分割払いをするともいえるだろう.このとき,基準財政需要額への算入は,あくまでも標準的な借入利率,償還方法、借入先に基づいて,理論的に算定された額面である.だが,臨時財政対策債は各地方公共団体で借入している条件は異なる.それによって,実際の元利償還金と一致するものではないという留意点が潜在している。

さらに臨時財政対策債の総額が決定するまでの経緯にも注意を払う必要であるだろう.総額の決定には,まず国が発行可能な額を先に決め,そのマクロベースの総額をもとに,各地方公共団体に按分され,臨時財政対策債額が決まる.この発行可能額が,毎年毎年検討される.図表3で示すように臨時財政対策債可能額上位10位には横浜市,大阪市,名古屋市が挙げられているが,同一の市町村であったとしても,2008年よりも2015年の発行可能額が上昇している.この点について,発行可能額が拡大傾向あると指摘されている.臨時財政対策債は財源不足の解消ために発行されているために,臨時財政対策債残高が上昇傾向にある.このようななかで,景気が回復し税収が増えれば,臨時財政対策債の新規発行が不要になるかといえば,現実には発行がなくなることは難しいであろう.

【図表3】臨時財政対策債発行可能額の推移

(出典)総務省「市町村決算状況調」をもとに筆者作成

(備考)特別区23団体、特定被災団体227団体、2009年度合併34団体を除く

普通交付税の振替措置でもある臨時財政対策債は,行政サービスの維持・向上を図るために,各地方公共団体の中期計画の中に取り入れられ,一時増発が進んだ.加えて,リーマンショック以降、欧州政府債務危機、急激な円高や東日本大震災の影響等による市税収入の減収に対して東日本大震災や経済不況の影響から、大幅な都道府県税および市町村税の減収と社会保障関連経費等の増加によって、苦しい財政状況に陥ってきている地方公共団体が少なくない.

そもそも臨時財政対策債の発行可能額はどのように規定されているのだろうか.標準財政規模の1割前後が発行可能割合とみなされている.標準財政規模とは,一般財源の標準的大きさを示す指標である.言い換えるのであれば、地方公共団体が標準的な状態で通常収入として得るであろう経常的一般財源の規模である.同時に,地方公共団体が標準的な行政活動を行うのに,必要とする経常的一般財源の総量である.

経常的一般財源には,支出の使途を特定化されていない地方税や地方交付税に加え,臨時財政対策債も毎年経常されている収入としての経常収入にカウントされる.人件費,扶助費,公債費といった毎年経常的に支出される義務的経費に,一般財源を充当したのが,経常収支比率である.この経常収支比率が100%を超えるときが赤字であるが,100%を下回れば黒字となる.黒字であることは,義務的経費以外の支出に財源をまわす余裕ができると評価される.このとき,経常一般財源である経常収入に,借入収入である臨時財政対策債が加算されてくることが,将来にどのような影響をもたらすのかを,我々は向き合う必要があるだろう.

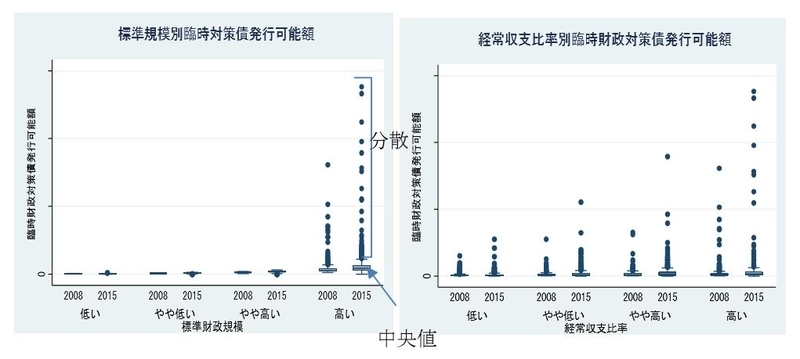

図表4は標準規模別経常収支別に臨時財政対策債発行可能額をみる.これは,標準財政規模および経常収支比率を4分位で区分し,カテゴリー毎に臨時財政対策債発行可能額の傾向をみたものである.図表4から,標準財政規模の全てのカテゴリーに共通して,2008年よりも2015年のほうが臨時財政対策債発行可能額が大きい.なかでも標準財政規模が最も大きいカテゴリーでのみ,より多くの臨時財政対策債発行可能額の分散が大きい.一般財源の大きいとされる地方公共団体でありながらも,必ずしも全ての地方公共団体が臨時財政対策債発行可能額が高いとは限らないことが解る.

加えて,臨時財政対策債といった借金を含む経常収入に対して義務的経費が占める割合を示す経常収支比率と臨時財政対策債発行可能額との関係では,経常収支比率が低かろうと高かろうと,全てのカテゴリーで,2008年と比べ2015年の臨時財政対策債発行可能額が高まっているという傾向が共通してあるものの,臨時財政対策債発行可能額に一定分散が生じている.

【図表4】標準財政規模別経常収支比率別臨時財政対策債発行可能額

(出典)総務省「市町村決算状況調」をもとに筆者作成

(備考)特別区23団体、特定被災団体227団体、2009年度合併34団体を除く

年々財政状況が厳しくなるなかで,財政調整基金や繰越金に加え,臨時財政対策債への活用が増えている.このような基金の取り崩しや債務の発行によって,それぞれの地方公共団体は一般財源の不足を補い,行政サービスの量の確保と質の向上を図っている. だが臨時財政対策債の制度変更に伴って,多くの地方公共団体で急激な発行の抑制を執らざるおえないこととなり,財政悪化をもたらう一因になっている.慢性的に続く地方税収の落ち込みや震災などの緊急時における行政サービスをはかるには,財源の確保は重要な課題である.しかしながら、臨時財政対策債残高は毎年増えるなかで,将来世代がその負担を担うこととなり,臨時財政対策債の管理及び抑制が求められている.