地方公共団体の葛藤2:自治体のエンゲル係数である経常収支比率の上昇に根ざした将来の歳出不安と財源確保

2011年3月の東日本大震災,2008年秋に始まったリーマンショック以降,欧州政府の債務危機そして急激な円高に加え,2011年2月には東日本大震災の影響を受け,大幅な都道府県税および市町村税などの税収入の減少のなかで,社会保障関連経費等の増加が重なり,苦しい財政状況に陥っている地方公共団体が少なくない.

このような財源不足に直面し、各地方公共団体が,多額の財政調整基金からの繰入れを行い,臨時財政対策債なども活用し,一般財源の不足を補うことで,行政サービスの量および質の確保を図っている. だが慢性的に続く地方税収の落ち込みや震災などの緊急時における行政サービスへの支出によって,今までのように財政調整基金の取り崩しで対応するにも限界があるだろう.一方で,地方公共団体の貯金と称される財政調整基金の積立残高は,2015年度で21兆円に達したという報道が出ている.この額を,積み増しととるか,不足と捉えるかは様々な視点から議論が求められるであろう.

【図表1】財政調整基金残高の増加額

(出典)総務省「市町村決算状況調」より筆者作成.

(備考)特別区23団体、特定被災団体227団体、2009年度合併34団体を除く.

地方税として経常的に入ってくる一般財源(分母)に対し、人件費、扶助費、公債費など経常的に支出される経費(分子)がどれだけ使われているのかを示す,経常収支比率は厳しさを増している.自治体財政のエンゲル係数とも言える経常収支比率は,100%より低ければ,一般財源に対して,社会保障,教育,施設整備等に加え,緊急的な行政サービスにも使うことができる.だが,100%を超過していれば,その時点で,経常的経費を地方税では賄いきれないために,財政調整基金を取り崩したり,繰越金で補ったりと,臨時的な一般財源で賄わざるをおえない状況に陥る.

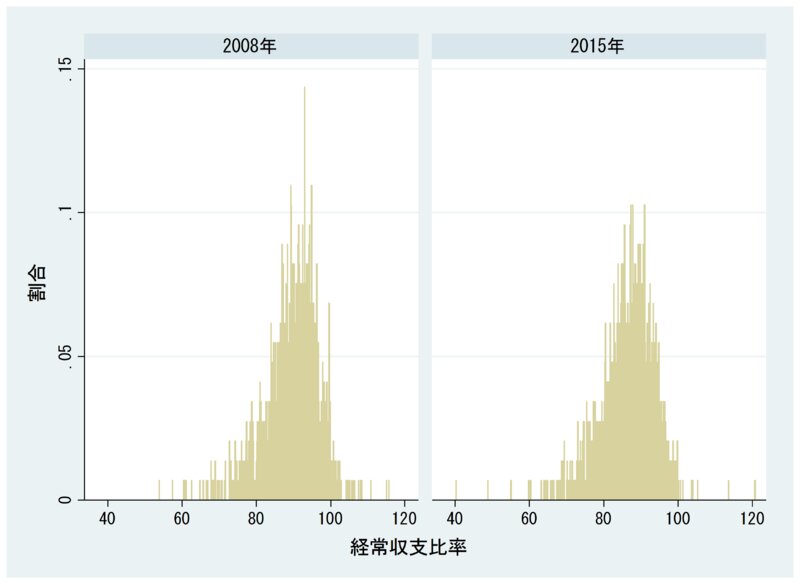

図表2で示すように,総務省「市町村決算状況調」を用いて,それぞれの地方公共団体の経常収支比率を2008年と2015年で比較すると,100%近い地方公共団体が増えてきており,財政的余裕がない危機的な状況で予算編成および財政運営を行っていることが想定され,不足する一般財源を,可能な限り財政調整基金の取崩しによって,なんとか収支を合わせている.

【図表2】経常収支比率の推移

(出典)総務省「市町村決算状況調」より筆者作成

(備考)特別区23団体、特定被災団体227団体、2009年度合併34団体を除く.

一方で,従来から経常収支比率の指標を評価するのに,80%を超えると財政構造の弾力性が失われると考えられてきた.地方公共団体の経常収支比率をみると多くが80%を超えている.この経常収支比率が上昇した背景には,高齢化による社会保障関係費(扶助費、補助費等)の自然増と地方債の充当率の上昇に起因する.このとき扶助費と地方債の著しい増嵩によって一般財源が僅かであるにも関わらず,投資的事業を行うことが可能であるといった制度上の問題が潜在している.それによって,経常収支比率が 80%を超えたからといって,財政構造の弾力性が失われているとは言いにくい実態がある.

実際に,経常収支比率の分子にあたる歳出のうち,義務的経費にあたる人件費,扶助費,公債費の占める割合は年々増えている.なかでも扶助費は、社会保障制度の一環として生活困窮者や障害者,高齢者などに対する福祉施策に支出されており,高齢化の進行等により増加が見込まれている.このような社会保障関係経費は、法令で義務づけられたものが多く,地方公共団体の裁量の余地がない.この点に留意しつつ、国の動向や社会経済情勢などの推移を見据えながら、地方公共団体の役割や給付の水準と範囲が適正であるかなどについて、常に検討していくことが求められている.

そのため,行財政改革で人件費を抑えつつも、障害者福祉費,生活保護費等の自然増にも重なり,右肩上がりの支出が増え続いていくなかで,子ども・子育て施策の推進による子ども手当ての影響などもあって,全体では、人件費の減が扶助費と公債費の増により相殺されるといった地方公共団体が少なくない.

このような社会福祉費、老人福祉費、児童福祉費を総括する民生費は,図表3の総務省「地方財政状況調査」から市町村別の動向をみると,平均的に年々増加しているものの,そこには著しく市町村間で民生費の格差が生じている.つまり,民生費の支出を抑えている市町村もあれば,多く支出している市町村があることが解る.しかも多く民生費に財源を投じている市町村は,その上限額が上昇している可能性が高い.

【図表3】民生費の市町村別推移

(出典)総務省「地方財政状況調査」より筆者作成

(備考)特別区23団体、特定被災団体227団体、2009年度合併34団体を除く.

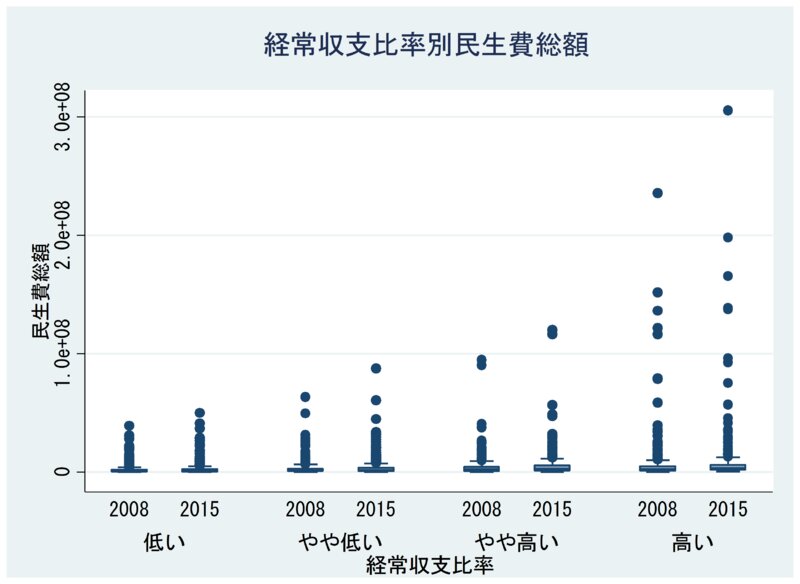

このとき,同調査表で経常収支比率別民生費総額の動向を市町村別で評価したところ,必ずしも経常収支比率が高いからといって社会福祉費,老人福祉費,児童福祉費の歳出が抑えられているわけではないことも見えてきた.図表4では,経常収支比率を4つに区分し,各分位で民生費の支出をみている.この図表から,全ての区分で共通して2008年度に比べ2015年度のほうが民生費総額の支出が膨らんでいるものの,一般財源に対し人件費,扶助費,公債費などの義務的経費の割合が低い区分であるほど民生費総額の分散が小さく,抑制傾向にある可能性が高い.しかしながら義務的経費の占める割合が高い区分では,本来弾力性が失われているはずなのに,民生費総額を多く支出している市町村があることから,一般財源に加え繰越金や基金などを取り崩し歳出している可能性がある.このことから,地方公共団体全体で評価するだけでなく,市町村ひとつひとつの動向も併せて検討していくことが意義があると考えられる.

【図表4】経常収支比率別民生費総額

(出典)総務省「地方財政状況調査」より筆者作成

(備考)特別区23団体、特定被災団体227団体、2009年度合併34団体を除く.