地方公共団体の葛藤1:財政調整基金は積み増しだろうか?それとも将来を見据えた貯蓄なのだろうか?

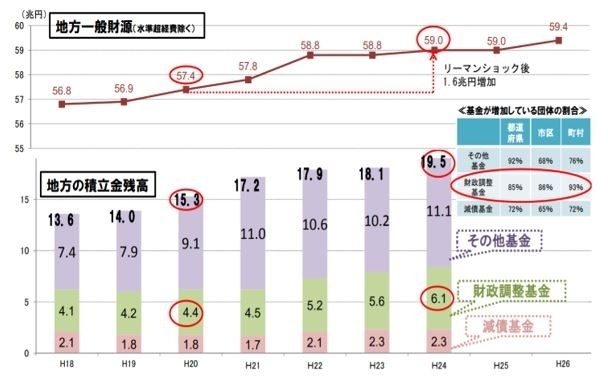

地方公共団体の貯金と称される財政調整基金の積立残高は,2015年度で21兆円に達した.この額を,積み増しととるか,不足と捉えるかが議論となっている.2017年5月11日に開催された経済財政諮問会議で,地方公共団体の基金残高が20兆円を上回る水準であることが指摘され,「国・地方を通じた財政資金の効率的配分に向けて地方財政計画への反映等の改善方策を検討すべき」と提言された.リーマンショック以降、地方公共団体の一般財源の総額が高水準で維持されるなかで、図表1で示すように増え続けている積立金に対して、地方財政計画の歳出水準が過大であると指摘されている。

確かに地方公共団体の決算は,地方財政計画に基づいて財源保障がなされている.不足の額に対しては,地方交付税や国庫支出金を通じて,毎年40兆円以上の財源が,国から地方に財政移転が行われている.それによって国は,地方公共団体で標準的な行政サービスがなされるように,毎年財源保障を行っている.そして将来においても財源保障は行う予定である.このことを前提と考えれば,財政調整基金が増大するということは,歳出に余裕があるとする見方もでてくるであろう.もしくは,財源保障の水準そのものが歳出の水準を上回っているという考えもあるかもしれない.

(図表1)一般財源と積立金残高の推移

出典)財務省主計局「地方財政について 平成26年4月4日」より抜粋

だが国から地方公共団体への財政移転があるにもかかわらず,基金残高が10年にわたって増加し続けている理由は,他にも考えられないだろうか.そもそも財政調整基金とは何であろうか.財政調整基金とは適正な財政運営を行うために,単年度の財政運営が歳入に見合った歳出とし,適正な財政調整基金残高を維持する.そしてその基準として,財政調整基金残高を一般会計当初予算額の約10%を目標とし,積立てるとしている.この点については,地方自治法第233条の2の規定で決算剰余金の全部または一部の積み立てを,地方財政法の第7条では,決算剰余金の半分以上を財政調整基金に積み立てるように明記されている.

この財政調整基金の残高額については,人口が一定居住しており財政力が豊かとされる地方公共団体よりも,むしろ脆弱化している地方公共団体のほうが大きいという指摘もある.図表2で示すように、全市町村と比べ、政令指定都市の積立金を合算した額は小さく、全町村の積立金残高を合算した額は大きいことから言えるかもしれない。

(図表2)積立金残高変化の都市規模別比較

出典)財務省主計局「地方財政について 平成26年4月4日」より抜粋

この点について,脆弱である地方公共団体であるほど,歳入の柱と期待される都府県税および市町村税などの個人住民税が伸び悩み,企業の業績が想定ほど成長せず,法人住民税の伸びも鈍化するという現実に直面している.自分達が策定している地方財政計画では,税収の伸びが抑えられることも想定しており,企業誘致や交流人口の拡大で安定した財源の確保に努めつつも,貯金に相当する基金は減少するという青写真を描いているであろう.

一方で,財政支出に対しては将来膨らむことが想定されており,前述した経済財政諮問会議では「社会保障改革や公共施設の再編・集約化や老朽化対策等」の必要性を唱え,「将来不安等から基金の積増しにつながらない」ようにするという認識も示している.実際に,それぞれの地方公共団体は事業の「選択と集中」を進めて歳出の抑えこみにも力を入れるものの,施設の維持・補修には多大な費用を要する.高度経済成長期に相次いで建築された高速道路,鉄道,水道の老朽化によって、どの地方公共団体も投資的経費が膨らんでいる.たとえば新潟駅では,鉄道の新たな建設として,在来線の高架化で新幹線と同じホームで乗り換えられる「連続立体交差事業」などを実施することで,駅周辺の整備を本格化している.

このような耐震化事業や老朽施設の改築に備えるため,公共施設整備費引当基金,義務教育施設整備費引当基金など財政調整基金以外の様々な基金が備えられている.これら基金の積み立てもあり,災害等への対応で当初予算に対して追加の財政調整基金の取り崩しになったとしても,他の基金での取り崩しも重なり,最終的に積立額内の取崩しにすみ,財政調整基金残高が増額となる.この増額を一言で積み増しとして考えても良いのだろうか.

財政調整基金の積み立てを各地方公共団体の1つひとつでみていくと,その傾向は様々である.図表3では財政調整金残高の上位10位の市町村のランキングを示している.2008年時点では愛知県豊田市が最も多い自治体であったが,2015年時点では大阪府大阪市がどの地方公共団体の財政調整基金残高を超えて,著しく高い値を示している.

(図表3)財政調整基金残高ランキング

出典)総務省「市町村決算状況調」より筆者作成

このとき財政状況とは都市規模でみる考えもあれば,財源の需要と供給のバランスから基準財政収入額を基準財政需要額で除した数値である財政力指数を指標とする評価もあるであろう.人件費,扶助費,公債費のように経常的に支出する経常的経費充当額(固定費)に対して、使途が特定されずどの経費にも自由に充当できる経常的収入である一般財源で除する経常収支比率で判断することもできる.将来世代の負担になる地方公共団体の実質的な借金に注目し,一般財源の規模に対する公債費の割合で財政力を評価することも考えられるであろう.

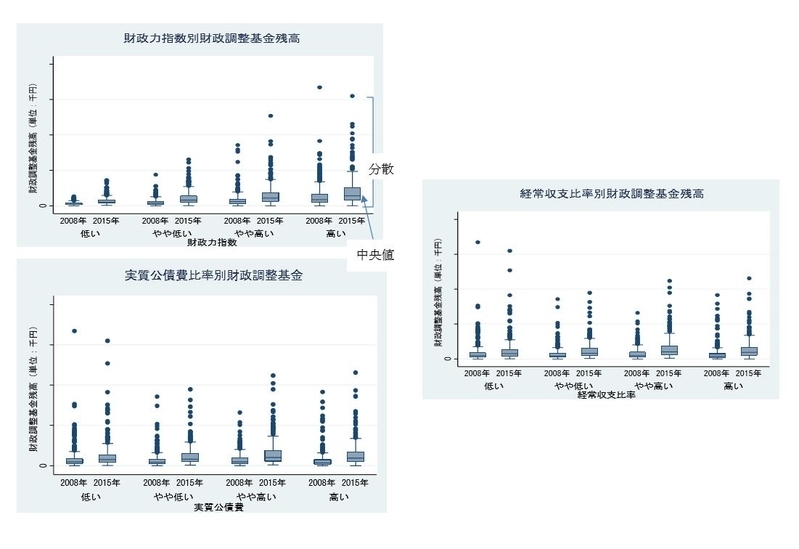

図表3では,総務省「市町村別決算状況調」を用いて,財政調整基金の残高をみていく.リーマンショック以降で,確かに財政調整基金残高は増加の一途を辿っている.これら地方公共団体を,財政状況の指標である財政力指数,経常収支比率,実質公債費比率をもとに,4つにカテゴリー分けしてみる.

カテゴリーごとに,2008年度と2015年度の財政調整基金の積立額の中央値と分散を比較すると,財政状況が豊かな地方公共団体であったとしても,脆弱な地方公共団体だとしても,中央値の財政調整基金残高の額は上昇している.このとき財政状況の豊かな地方公共団体であるほど,基金残高の散らばりが大きい.

このことから,各カテゴリーを合算したマクロベースで見られる傾向と個々の地方公共団体にデータから見えてくる傾向は異なってくる.具体的な政策を練るには,それぞれの現状を踏まえて考案することが重要であろう.

経常収支比率については,この値が高いほど(低い),自由に使える財源に対して経常的に必ず支出する費用の割合が大きいために,弾力性が低くなる(高くなる).それによって,財政が硬直化し(硬直化せず),自由度が低くなる(高くなる).図表から2008年度よりも2015年度の財政調整基金残高が積み立てられているものの,経常収支比率が高い地方公共団体であるほど,財政調整基金残高の中央値がより高くなっている.一般財源にしめる義務的経費がかかる地方公共団体全体であるほど多く基金を積んでいる傾向にある.また自治体の実質的な借金が財政規模に占める割合を示す実質公債費比率については,数値が高い(低い)ほど,返済の負担が重い(軽い)ことを示している.この実質交差費比率と財政調整基金残高で検討したところ,財政力指数および経常収支比率と同様に2008年よりも2015年のほうが中央値が高くなっており,実質公債費比率が高い地方公共団体であるほど,より中央値が高くなっていることから,財政調整基金残高を積んでいることがデータから見て取れる.

(図表4)マイクロデータで検証した調整基金残高の変化

出典)総務省「市町村決算状況調」より筆者作成

備考)特別区23団体、特定被災団体227団体、2009年度合併34団体を除く。2012年以降著しい積立金が生じている大阪府大阪市も除く。

出典)総務省「市町村決算状況調」より筆者作成

備考)特別区23団体、特定被災団体227団体、2009年度合併34団体を除く。2012年以降著しい積立金が生じている大阪府大阪市も除く。

このように考えあわせると,地方公共団体の財政調整基金残高の拡大がどのような要因に基づいて起きているのか,また,特に,将来の厳しい財政状況への不安が基金の積み増しの要因となっているのかについて検証をすることには重要な意義がある.加えて,その検証にはデータを集計したマクロデータで示すことも重要であるが,具体的な政策に繋げるのであれば,各地方公共団体がもつマイクルデータで丁寧に実態を明らかにすることで確実な政策を検討していくことが,重要なステップではないだろうか.