政府の緊急経済対策は「コロナショック」への有効な処方箋となっているのか。経済政策を専門とする飯田泰之さんは、融資制度や雇用対策は一定の評価をしつつ、給付面には疑問を感じるとする。飯田さんは、「第2・第3の矢が必要になる」とみる。(聞き手・芹沢一也/Yahoo!ニュース 特集編集部)

政府は4月7日、新型コロナウイルスの感染拡大を受けて緊急経済対策を閣議決定した。

関心を集めたのは現金給付だ。生活困窮世帯に1世帯あたり30万円の給付を行う。また、児童手当の受給世帯には、児童1人あたり1万円を上乗せするとした。

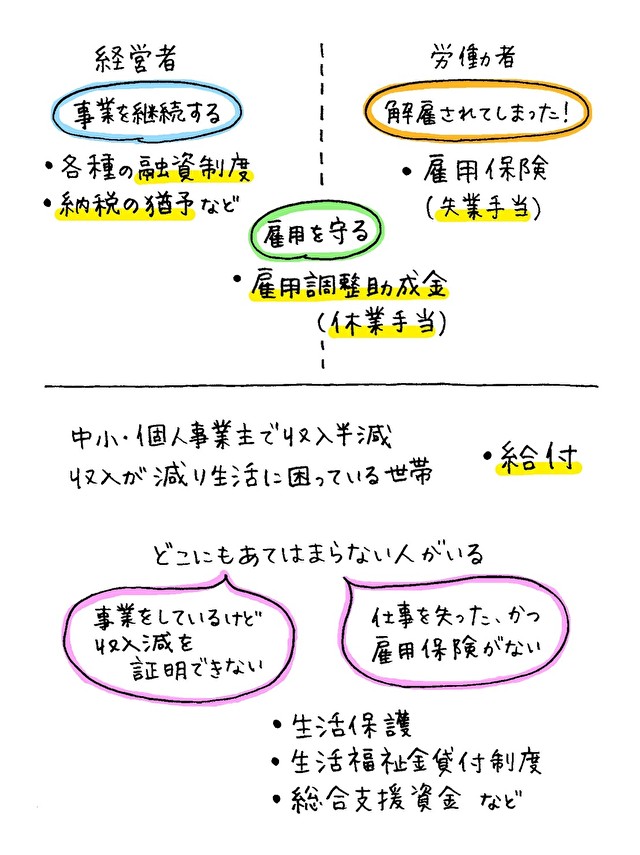

さらに、事業収入が前年の同じ月と比べて50%以上減少した場合、中堅・中小企業は200万円、個人事業主は100万円を上限として減少分を給付するとした。

総額6兆円の現金給付だが、「もらえる人が限られる」といった批判に加え、「そもそも住民税非課税世帯(生活保護を受けている人など)は、コロナが原因で困窮したわけではないのでは?」と不公平感を訴える声も上がっている。

今回の緊急経済対策は、どれくらい私たちを救ってくれるのか。経済政策を専門とし、内閣府や財務省での政策研究にも携わってきた明治大学経済学部の飯田泰之准教授に聞いた。

作成:桂山未知、構成:編集部

──今回の経済政策に、点数をつけるとしたら何点ですか。

さっそく難しい質問ですね。今回の緊急経済対策より前から導入済みの対策も含めると、最低限の対策は実施されていると思います。ただ、規模感とスピード感が足りない。今回の「コロナショック」に対する政府の対応は融資と補助金のスキームが中心です。これ自体は正しいのですが、即応性がどれぐらいあるのかによって評価が全然変わってきてしまう。融資で言うならば、審査はどの程度厳しいのか、また融資実行まで何日かかるかが大きな問題です。

現時点で点数をつけるのは難しいですが、60点としておきます。大学の単位認定試験ならいちおう単位が取れる点数というか。

──評価できるところはどこですか。

融資のスキームの始動が早かった点でしょう。3月上旬には中小企業向けの資金繰り支援制度を拡充しはじめています。また、日本政策投資銀行(DBJ)と商工組合中央金庫の危機対応融資等を活用する中堅・大企業向けのスキームも、3月19日にスタートしています。

当面の課題は融資実行までのラグをもっと短くすること、そして金利の優遇期間をもっと延ばすことで「諦めて廃業ではなく、一時的に借入でしのいで再起を」という選択を後押ししていく必要があるでしょう。

ただ……融資とはいえ借金は借金なんですよね。このように先行きが不透明な状況では、事態が正常化したとして、その後に返済できるのかという不安が大きい。この不安が融資の受け入れを躊躇させるわけです。これから1年間の状況を見て、粗利が減った場合にはそのうちの一部は補填しますよ、つまりは事実上のマイナス金利で貸しますよ、という仕組みを用意すべきです。

今回必要とされる対策全般に言えることですが、審査や基準作成は後回しにして、あとで数字が確定してからいくら支払うかを決めるスキームにするしかない。

写真:アフロ

──では、評価できないところは。

やはり給付のスキームです。(政策立案者は)なぜ給付が必要なのかを理解していないのではないか。給付金を景気対策の一種か何かと間違えているんじゃないかと思います。

いま起きていることは、一般的な不況というよりも、自然災害に近い性質を持っています。新型コロナウイルスで売り上げがなくなったり、失業したりした人たちは、自然災害に罹災した人たちと同じような立場にあるわけです。

一方で、自然災害と大きく違うところもあります。東日本大震災のときは、誰が被害者で誰が被害者でないか、かなり明確に線引きができました。今回はそれが難しい。「観光」「飲食」「イベント」と言われていますが、スポーツジムや学習塾など、ほかにも大きい被害が出ています。個人宅に業者が立ち入るのを避ける人が増えたことで、リフォームの延期やキャンセルが増えているという話も側聞します。

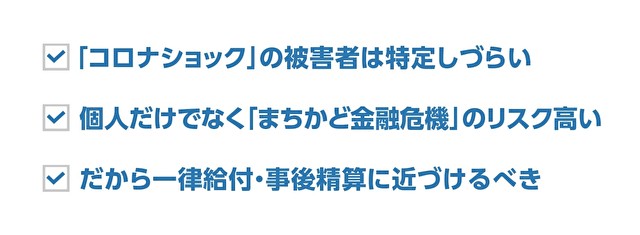

今回の「コロナショック」は、自然災害に非常に近い性質を持ちながら、同時に、被害者の特定が極めて難しいという特徴がある。

景気対策であれば、子育て世代に重点を置くとか、低所得者に手厚くするというのはわからなくはないんです。そういった人たちは消費傾向(もらった金額のうち消費にまわす割合)が高いので。

だけど、今回の給付は景気対策ではありません。じゃあなんのためにやっているかというと、どんなにがんばって融資のスキームを作ったとしても、その対象からはずれてしまう人がいる。そういった人たちのための「受け皿」なんです。

──それは具体的にはどんな人ですか。

開店まもないお店や、業態やビジネスの手法を大きく変えた人たちも、前年度の所得がなかったり、逸失利益の証明ができなかったりします。

あるいは、ごくごく零細であったり、副業であったりすることから、これまでまじめな税務申告を十分に行ってこなかった人たち。それ自体はよくないことですが、そういったビジネスはどうしても制度の枠内におさまらない。

例えば、個人的なツテで家庭教師を複数かけもちして生活している人で税務申告していないという人もいるでしょう。これも言いにくいですが、これまで正直に利益を税務申告していない店舗もあるでしょう。でも、その人たちも重要な経済活動の担い手なんです。

「コロナショック」経済対策の全体イメージ(作成:桂山未知、構成:編集部)

緊急経済対策の「ゴール」

今回の緊急経済対策の中身を評価するときに、考えなければならないのは、何をゴールとするかです。

新型コロナウイルスの感染拡大がいつまで続くかはわかりませんが、半永久的な状況とは考えづらいですよね。仮に半年後、感染が収束傾向を見せました。さあ、ふだんの経済活動に戻りましょうというときに、ふだんどおりの経済活動を担う経済主体が存在するのか。というのが大きな問題なんです。

売上が減っても、借入金の返済や家賃の支払いはあるわけです。感染を抑制しているあいだに、ビジネスが立ち行かなくなったり、諦めて廃業せざるをえなくなるということが起きる。そうなると、いざ経済をリブート(再起動)しようとしても、リブートする主体がない。これがいちばん怖い事態なんですね。

──そうすると、給付のスキームは本来どのようにすべきとお考えですか。

誰が「被害者」か、線引きが難しい状況では、対象を絞り込むのではなく、一律に給付する必要があります。課税収入にして、来年の確定申告または年末調整で、沈み浮かびを調整すればいい。「仮払い事後精算」型のシステムが望ましいと考えています。

──一律給付を主張する専門家は他にもいますよね。いちばんシンプルなやり方だと思いますが、なぜ通らないのでしょうか。

それは……謎なんですよね。なぜ一律給付・所得扱いにしないのか、正直私にもよくわからない。

家計への給付についてもあまりにも対象を絞りすぎている。住民税非課世帯やそれに準ずる世帯を中心に1世帯30万円が給付されることになっています。しかし、今回のショックについては低所得者だから被害が大きいかというと、そういうわけでもない。なんらかのかたちで雇用されていて、家賃や光熱費などの固定費が低く抑えられていれば、意外と困っていないかもしれない。

むしろ私が心配しているのは、年収400〜500万円ぐらいの、中堅・中小企業に正社員として勤務しているといった家計です。家族がいればそれなりの家に住んでいるでしょう、家賃または住宅や車のローンを抱えているかもしれない。彼らは所得基準だと到底今回の給付金の対象にはならないんですが、仕事が激減してもローンの支払いはやってきます。十分な給付を受けられないことによってローンを払えない人が出てくる。追い立てをくったりすれば、下手すれば家庭崩壊の危機です。

──その層は雇用調整助成金ではカバーできないんですか。

まさに、線引きの難しさはこういったところにも表れるんですが、もちろんカバーできる人はたくさんいると思います。ですが、中には、たとえカバーされても、それに加えて十分な給付がなければ、固定費の重みに耐えられなくなる人が出てくるということなんです。

雇用調整助成金は、休業手当(給料の6割以上)の6〜9割を助成するものであって、上限は8330円。家計の状況によっては、きつい人たちが出てくる。

だからこそ、やはり一律給付が必要で、「仮払い事後精算」がいいんですよね。

緊急事態宣言下の東京・渋谷(写真:アフロ)

──おっしゃるように、一律給付にして課税収入にするというのがもっとも効果的でシンプルな方法だと思います。

私もまさにそうだと思います。「十分に厳選した基準に基づく支払い」と「仮払い事後精算」は、数年の単位で見れば必要な財政規模に差はありません。仮に「本当に必要な人だけに」最適な基準設定ができたところで(もちろんそれ自体が無理ですが)、それによって達成できる経済状況は「仮払い事後精算」と大して変わらないのです。たしかに、1世帯30万円ずつ、全世帯に給付すると、15兆円必要ということになる。私自身はこのくらい、後に回収するなどということは気にせず、支出すべき状況だと思いますが、どうしても最終的な財政支出額を抑えたいならば次年度に税として徴収すればよいのです。

──なぜ通らないかは、謎なわけですね。

謎ですね。でも、私がそこまで一律給付にこだわるのにも理由があるんです。今回の「コロナショック」の対策としてつくられているさまざまな仕組みで、何を防がなければならないのか。

防がなければならないのは、金融危機です。といっても、リーマンブラザーズ証券が破綻するとか、山一証券や拓銀が破綻するというタイプの危機とはちょっと異なっています。

「まちかど金融危機」が起こる。

たとえば飲食店を例にとると、新型コロナウイルスの感染拡大の期間中は、お客さんが激減し、あるいは営業を自粛して売り上げがなくなるわけですよね。そうすると、飲食店に納品している酒屋は「おいおいあそこのスナック、売り掛けほんとに払ってくれるんだろうな」と思うわけです。酒屋は、仕入れ先の蔵元に代金を払わなければならないからです。

──売り掛け回収失敗のドミノ倒しみたいなことが起こる。

それはバカにできなくて、1件1件は数十万円、せいぜい数百万円の単位かもしれませんが、数が大きい。日本中でちっちゃな「我が社の金融危機」みたいなことが起きる。

ほんの小さな金融危機が、日本中で一気にとんでもない数起きる可能性がある。それを防がなければならない。

金融危機を防ぐために通常何が行われるかといえば、公的資金の導入ですよね。つまり不良債権処理を進めるために一時的にお金を入れて、連鎖的な金融機関の倒産を防ぐ。導入した公的資金は、長い期間をかけて徐々に返してもらう。これを個人や、中小企業または個人事業主に対して適用するというのが、大きなポイントになるのではないかと思います。

──なるほど。残念ながら今回の経済対策にはそのような発想が見られないということですね。

そうです。それから、つけ加えておかなければいけないことがもう一つ。中小事業者・個人事業主の事業継続のための給付も、一律にすることに加えて、売上ではなく粗利を見てあげないといけない。

「仮払い事後精算」にすれば、来年以降の確定申告や決算で1年間通しての粗利の増減を見ることができるので、その部分の一部を給付に切り替えてあげることで損失への補填金とすることができるわけです。

さらに言えば、前年比で減った売上分は損金として扱う方法もある。

そういったかたちで、何階建てかにして事後で精算してあげたほうがよかったのに、全員一律給付は嫌、だけど急がなきゃならないとなると、売上というかなりcrudeな(粗い)指標になる。だけど売上は、今回の「コロナショック」で「どれくらい困ったか」と相関が高い指標だとはいえないかもしれません。

緊急事態宣言下の大阪(写真:アフロ)

雇用対策と今後の課題

──今回の経済対策で政府が力を入れている雇用対策の部分はいかがでしょうか。

今回の政府の対応で素晴らしかったのは、雇用調整助成金の枠を雇用保険非対象者にも広げたことです。つまり、パート従業員やアルバイトを休ませた場合の休業手当にも助成金が出ます。

雇用調整助成金は、各都道府県の労働局に申請します。通常は支給まで2カ月以上かかるのですが、最近ではかなり短くなってきているようです。とてもいいことだと思っているんですが、一つ懸念もあって。

7都府県を対象に「緊急事態宣言」が出て、各知事から事業者に休業要請できるようになりました。そうすると、一部の業界においては、休業手当を払う義務がなくなっちゃうんですよね。

──どういうことですか。

休業手当は、使用者の責めに帰する休業に対して支払うことが義務づけられているものです。ところが、自治体に指示された場合には、使用者の責めではなくなってしまうかもしれない。そうすると、なんらかの手当を支払ったとしても、法律上「休業手当」とは見なされなくて、雇用調整助成金のカバレッジ(適用範囲)ではないですよということが起こりうる。

政府も雇用調整助成金はこれまで通り活用してほしいと考えているでしょうから、急ぎ厚生労働省などから注意喚起をする必要がありますね。すでに、ごく一部とはいえ企業側に負担がある雇用調整助成金を使おうとせずに、問題視される企業が出てきています。すんなりと払ってくれる良心的な事業主ばかりではない。

──雇用調整助成金は、会社を通して被雇用者にお金がいく仕組みです。そうすると、経営者の心一つみたいな部分が出てくるわけですよね。となると、労働者に直接お金を配ったほうがいいという話にはならないんですか。

それもありうる話だと思っています。アメリカが直接給付の意思決定が早かったのは、ほとんどの会社が即クビにするだろうと思ったからですよね。日本の場合、日本型雇用の温情主義的なところに寄りかかっている部分があると思います。

──クビになってしまった場合は、失業手当でカバーすることになりますか。

そうなりますね、どうしても。だから、雇用保険に入っていない非正規労働者、つまりバイトを掛け持ちしているような人で、かつバイト先のオーナーが鬼で休業手当支給をしようとしないとかですと、ハードモードになると思います。

──これから先、第2第3の対策を行う必要がありますか。

今回、事業規模108兆円、財政支出39兆円と言われていますが、108兆円の事業規模のうち、総合経済対策や緊急対応策第1弾・第2弾の22兆円は、コロナ関係なく決まっていたものなんです。それをなぜか108兆円の中に入れている。ちなみに、総合経済対策というのはひらたく言うと消費税増税対策費です。

なので、実際の事業規模は86兆円となります。そのうち、財政支出――つまりは一般的に「真水」と呼ばれる部分は29兆円。ただし、29兆円のうち数兆円分は、すでに成立している令和2年度予算からの支出先の振替分が含まれているので、実質は26兆円ほどがいわゆる「真水」と思えばいいでしょう。

私は少し前(3月下旬)まで、真水の規模は30兆円必要であるといろんなところに書いていたので――その時点ならば26兆円は少々少ないけど一定の意味はあると評価していたと思います。しかし、緊急事態宣言やそれを受けての各自治体の動きを見ていると、もう一段階大規模な財政負担を躊躇してはいけないと考えています。

──財政支出が少し足りないということですか。

足りないと思います。私としては、感染拡大フェーズに使う部分を増やして――実際多いんですけれども――、収束後の景気回復フェーズについては年の中庸から後半にかけて再度議論していく必要がある。

「まちかど金融危機」をどうやって防いでいくかも、第2の対策が必要になってくると思います。結局、一律給付・事後精算の方法を選択しませんでしたから。ここからかなり大きな困難が予想されると思います。これからは、緊急経済対策第一弾の「制度的な穴」と「規模の不足」をいかにして補っていくのかを考えていく必要があるでしょう。状況は時々刻々と変化しています。だからこそ、経済対策も第2・第3の矢を用意して、立ち向かっていかなければなりません。

飯田泰之(いいだ・やすゆき)

1975年生まれ。東京大学経済学部卒業、同大学院経済学研究科修士課程修了、博士課程単位取得中退。駒澤大学経済学部専任講師・准教授を経て、2013年より明治大学政治経済学部准教授。これまでの公職(兼務)として、内閣府経済社会総合研究所客員研究員、参議院特別調査室客員調査員、財務省財務総合政策研究所客員研究員・上席客員研究員、自治体戦略2040構想研究会委員、規制改革推進会議委員(同農林ワーキンググループ座長)など。著書に『マクロ経済学の核心』『経済学講義』など。

芹沢一也(せりざわ・かずや)

1968年東京都生まれ。株式会社シノドス代表取締役。編集長。慶應義塾大学大学院社会学研究科博士課程単位取得退学。著書に『〈法〉から解放される権力』(新曜社)、『暴走するセキュリティ』(洋泉社新書)など。

[構成]長瀬千雅