借りる前に知っておきたい奨学金の仕組み 教育ローンとの違い

シンガポール在住、ファイナンシャルプランナーの花輪陽子です。私はFPとして個別相談やテレビや雑誌の企画の相談なども通じて様々な家計を見てきました。

そんな中で、痛感することに借金がたくさんあるとライフプランや家計に大きく影響を与えるということです。学生時代の奨学金に関しては借金という意識が低い場合もありますが、返済が必要な奨学金の場合は必ず返さないとなりません。いくら借りていて、どうやって、いつまで返済をするのかというプランを立てるようにしましょう。

奨学金はどれくらいの人が借りている?

「令和2年度 学生生活調査」によると、奨学金を受給している学生の割合は、大学(昼間部)で49.6%、短期大学(昼間部)で56.9%、大学院修士課程で49.5%、大学院博士課程で52.2%となっています。

労働者福祉中央協議会が実施した「奨学金や教育費負担に関するアンケート調査」によると、奨学金の平均借入総額は324.3万円、借入総額が500万円を超える人は12.4%にものぼることが明らかになりました。返済は自身が結婚をし子育て開始時まで続くことも多く、夫婦両方が借りていると家計管理が非常に大変になることもあります。

奨学金の仕組み

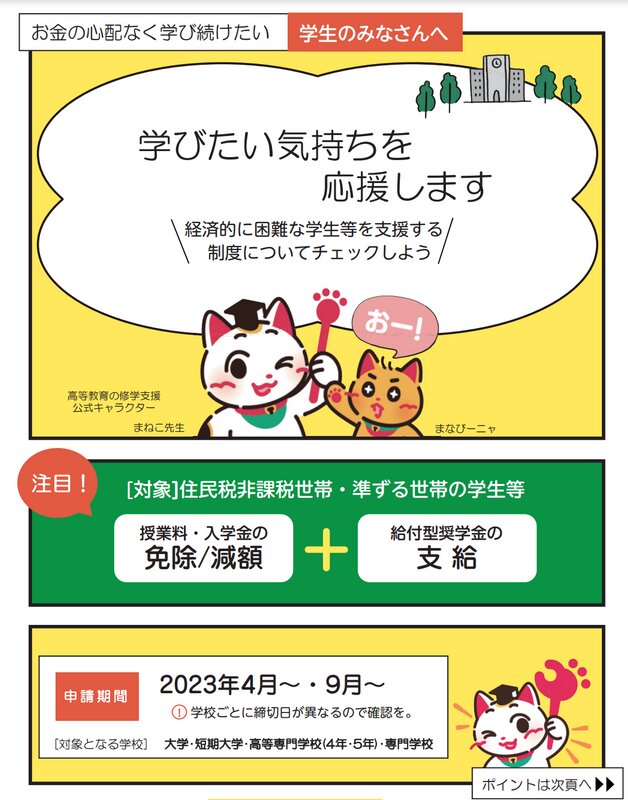

奨学金には、「貸与型(返済必要)」の奨学金と「給付型(返済不要)」の奨学金があります。また、海外留学のための奨学金もそれぞれ貸与型と給付型があります。

給付型は経済的理由で大学・専門学校への進学をあきらめないよう、2020年4月から新制度がスタートしており、世帯収入の基準を満たしていれば、成績だけで判断せず、しっかりとした「学ぶ意欲」があれば支援を受けることができるようになりました。給付型奨学金の対象となれば、大学・専門学校等の授業料・入学金も免除又は減額されます。

貸与型の場合、国内の大学・短期大学・高等専門学校・専修学校(専門課程)および大学院で学ぶ人を対象とした奨学金には、利子のつかない第一種奨学金と、利子の付く第二種奨学金があります。これらとあわせて入学時の一時金として貸与する入学時特別増額貸与奨学金(利子付)があります。

給付型の場合、返済の必要はありませんが、保護者の年収や学業などの状況によって支給が止まる場合もあります。返済の必要があるのか、ないのか、利子がつくのか、つかないのかをしっかりと確認する必要があります。

奨学金を借りる場合、保証制度があり、JASSO(独立行政法人 日本学生支援機構)による機関保証制度か人的保証制度を選ぶことになります。機関保証制度とは機関が指定する保証機関の連帯保証を受けるというサービスです。保証料の支払いが必要となり、毎月の奨学金から引かれて給付を受けることになります。人的保証制度とは条件を満たす連帯保証人と保証人を立てる制度です。

奨学金の返済は災害、傷病、経済困難、失業などの返還困難な事情が生じた場合は、返還期限の猶予を願い出ることができる場合もありますが、返還すべき元金や利子が免除されるものではありません。また、約束の返還期日までに返還されないと、延滞金が課されることがあります。無理のない返済プランを事前に立ててから借りるようにしてください。

奨学金の申込み方は予約採用について奨学金を申し込む場合は、学校を通じて申込みます。ただし、高等学校卒業程度認定試験合格者(合格見込者を含む)の予約採用については、日本学生支援機構への直接申込みとなります。

銀行の教育ローンとは

奨学金に対して銀行などの金融機関から借りる教育ローンは、一般的に親が借りて返済する特徴があります。奨学金は学生本人の返済義務があり、教育ローンの場合は返済義務があるのは基本親という違いを理解して親子でしっかりと話し合いましょう。

【この記事は、Yahoo!ニュース個人のテーマ支援記事です。オーサーが発案した記事テーマについて、一部執筆費用を負担しているものです。この活動は個人の発信者をサポート・応援する目的で行っています。】