ニッポン半導体、世界市場シェアがついに6%まで低下

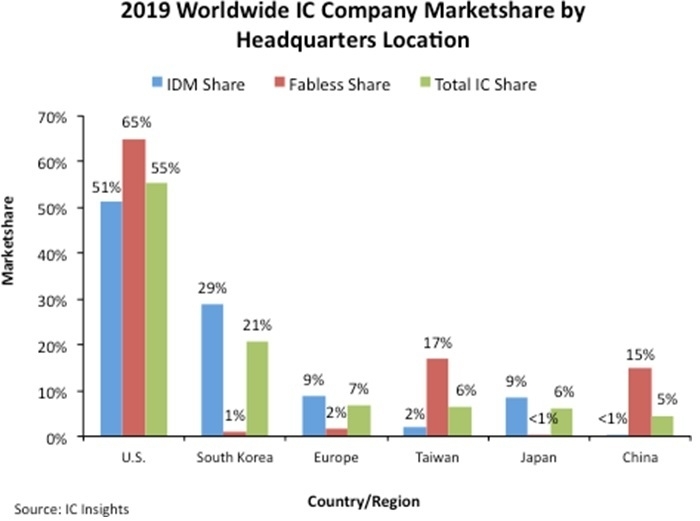

日本を本社とする半導体企業のIC売上額の世界シェアは、ついに6%にまで落ちてしまった。第1位はもちろん米国の半導体企業であり、55%と過半数を超えた。かつて日本の半導体が過半数のシェアを持っていた時代も実はあった。この時代は1980年代後半から90年代はじめのバブル時代ともリンクしていた。

2019年の世界半導体ICの市場シェアの第2位は韓国で、21%に達しており、第3位は欧州の7%、第4位は台湾の6%、日本は第5位の6%になった。第6位の中国は5%と、日本に迫っている(図1)。世界半導体ICシェアは、あくまでも半導体IC製品の市場シェアを表しているため、台湾の世界トップのファウンドリであるTSMCの売上額を含んでいない。ファウンドリサービスの売上額を半導体の売上額に加えると製品売上額とダブルカウントになってしまうからだ。

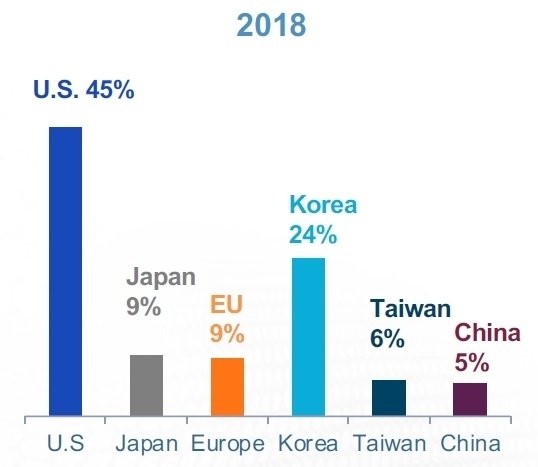

2018年には、米国ICのシェアは45%と相変わらず最大だった。日本のICはシェア9%と、韓国の24%の次にとどまっていたが(図2)、これはメモリバブルによる一時的な救いがあったためだ。DRAMとNANDフラッシュメモリは共に、60~70%と巨大な営業利益率を貪っていた。日本の東芝と韓国サムスンとSKハイニックスが特に強かったため、共にシェアを3%ポイント、落とした。米国のマイクロンも大手メモリメーカーとして2019年の売上額は低下したが、米国はメモリに頼る半導体産業構造になっていないため、2019年の売上シェアはむしろ55%へと上昇した。

半導体は全ての電子システムのキモとなる重要な技術。米国では半導体を国防技術のコアとして長年位置付けていたため、半導体を容易に手放すことはしなかった。半導体がなければ、電子システムを他社と差別化できないためだ。現在のGAFA(グーグル、アップル、フェイスブック、アマゾン)も同様に、自らのデータセンターのサーバーをはじめとする電子システムのコアとなる技術が半導体であることを認識している。

さて、図1を見て気が付くことは、IDM(Integrated Device Manufacturer:設計から製造まで垂直統合で手掛ける半導体メーカー)が多く、ファブレスメーカーがほとんどいない国は、日本と韓国だけだ。かつて日本が世界の過半数のシェアをとっていたころはDRAMというメモリが非常に強かった。DRAMやNANDフラッシュもそうだが、大量に生産する製品だけにIDMでもビジネスは成り立っていた。

IDMなのにメモリを作らずにビジネスができた唯一の例外がインテルだった。インテルはマイクロプロセッサだけに絞って世界最大の半導体メーカーに成長した。インテルはPCIバスを提案、パソコンメーカーもプロセッサ以外のICメーカーもこのインターフェイスに準拠したICやシステムを作ることで、インテルのPCIバスを使わずにパソコンビジネスを成り立たないようにした。日本や韓国のメモリの単価が1~2ドルしかしないため、低コスト技術を開発しなければDRAMビジネスは成り立たなかった。韓国はマイクロンから技術を導入し低コストDRAMを開発できたが、日本はそれができなかった。インテルが巨大な設備投資に踏み切れた理由は、2004年当時のインテル製ICの平均単価が40ドルもあったためだ。

米国の勝ちパターンは実はファブレスで大きく稼いでいる点にある。クアルコムやブロードコム、ザイリンクスなど、CMOSデジタルICで勝負している企業は、ほとんどがファブレス企業だ。ファブレス企業だけの世界シェアなら米国が65%と断トツ。次が台湾の17%、そしてその次が中国で16%もある。中国の半導体が強いのは実はファブレスなのだ。今メモリなどを自分で製造しようとしているが、まだ成功していない。当分は無理だろう。なにせ、NANDフラッシュメーカーを立ち上げようとしているYMTC社は、新型コロナウィルスに見舞われた武漢市に工場があるからだ。

日本の多くの人たちが半導体IC技術の重要性に気が付いて、日本の半導体が再び立ち上がれるようになることを祈る。偶然かもしれないが、80年代後半から90年代はじめのバブル景気と、日本の半導体が世界のトップを行っていた時期が重なるのである。半導体IC産業と総合電機産業、半導体製造産業と半導体向け材料化学産業がバブル景気に沸いて、世界市場へと繰り出して行った時期は、日本の産業全体に影響を及ぼしたのかもしれない。

(2020/03/22)